Artikel DJKN

Asuransi BMN, Perlukah? (Seri Pertama)

Arifin Nurhartanto

Rabu, 30 Juni 2021 pukul 22:40:23 |

2369 kali

Apakah

Asuransi Itu?

Sebagai salah satu strategi manajemen yang efektif untuk mengalihkan risiko, asuransi didefinisikan sebagai bentuk produk untuk memitigasi berbagai risiko dan menyediakan kompensasi keuangan pada saat potensi risiko terealisasi. Namun demikian, asuransi bukanlah satu-satunya strategi manajemen risiko untuk mengalihkan risiko secara ketersediaan asuransi akan sangat tergantung kepada kebutuhan pasar, sehingga tidak semua aset publik dapat diasuransikan dan juga kemampuan perusahaan asuransi untuk menanggung kerugian akibat risiko yang tidak direspon dengan sempurna.

Pada umumnya, pemerintah di berbagai negara seperti Indonesia, membiayai kerugian aset yang timbul akibat risiko katastropik setelah kejadian bencana, dengan cara menggunakan dana yang ada (melalui realokasi dana), meningkatkan pajak, melakukan peminjaman ke lembaga keuangan multilateral bahkan meminta bantuan kepada lembaga internasional. Seluruh upaya yang dilaksanakan ini sifatnya adalah post-event financing tools, menyelesaikan permasalahan keuangan setelah terjadi bencana, yang pada umumnya akan memerlukan resources dana yang lebih besar.

Manajemen risiko yang efektif akan memperhitungkan pre-event finacing tools dan post-event finacing tools, sehingga akan tersedia dana cadangan (reserves) untuk menanggulangi risiko yang tidak dapat dimitigasi. Metode ini paling tepat dilaksanakan terhadap aset dengan eksposure risiko yang rendah, contohnya penanggulangan risiko yang sering terjadi tetapi dampaknya relatif kecil.

Adapun implementasi post-event finacing tools melalui penggunaan asuransi dapat mengurangi beban keuangan pemerintah setelah terjadi risiko yang tidak dapat dimitigasi, sehingga dapat mengurangi pengaruh akibat bencana terhadap ketahanan fiskal suatu negara. Metode ini tepat diterapkan untuk mengelola risiko yang material, sehingga dana penanggulangan bencana dapat diinvestasikan ke instrumen investasi yang lainnya.

Metode penanggulangan dampak risiko juga dapat dilaksanakan melalui contingent credit facilities, berupa pinjaman yang disediakan oleh lembaga keuangan dalam rangka menanggulangi dampak bencana. Skema ini lebih efisien dalam hal pemerintah mengalami kesulitan untuk menyediakan dana penanggulangan bencana atau pemerintah memiliki pertimbangan bahwa dana cadangan yang digunakan untuk menanggulangi bencana akan lebih efektif apabila diinvestasikan ke dalam instrumen investasi lainnya.

Metode lainnya yang digunakan dalam pengelolaan risiko adalah melalui penggunaan asuransi. Skema ini tepat digunakan oleh pemerintah yang memiliki tingkat eksposure tinggi terhadap risiko sedangkan dana cadangan yang dimiliki tidak cukup untuk menanggulangi dampak risiko tersebut. Asuransi akan memindahkan risiko yang ada kepada perusahaan asuransi atau reasuransi, yang memiliki lini usaha untuk mengumpulkan dan mendiversifikasi risiko.

Adapun tujuan penggunaan asuransi sebagai salah satu alternatif penerapan pengelolaan risiko yang andal adalah kecepatan ketersediaan dana penanggulangan risiko, mengurangi eksposure Barang Milik Negara (BMN) terhadap risiko, dan mengurangi ketergantungan pemerintah terhadap bantuan keuangan dari lembaga donor untuk menanggulangi dampak risiko, khususnya risiko katastropik.

Metode penanggulangan risiko lainnya yang dapat dilaksanakan adalah melalui penerbitan surat berharga di pasar modal melalui catastrophe-linked securities (sebagai contoh catastrophe bond), dengan pertimbangan bahwa risiko dapat ditanggulangi dan sekaligus dapat meningkatkan investasi pemerintah.

Bagaimana Praktek Penerapan Asuransi Publik

- Australia

Dalam rangka mengelola risiko atas aset publik, Commonwealth melaksanakan salah satu strategi dalam menghadapi risiko, yaitu melalui penggunaan asuransi sebagai mekanisme yang paling efektif untuk mentransfer risiko. Mekanisme ini dapat memitigasi risiko dan menyediakan kompensasi keuangan akibat risiko yang timbul.

Sebagai langkah awal dalam menggunakan asuransi sebagai

salah satu strategi manajemen risiko adalah menentukan apakah potensi risiko

aset ke depan dapat diasuransikan. Apabila risiko aset dapat ditentukan,

langkah selanjutnya adalah memutuskan apakah aset tersebut harus diasuransikan.

Apabila suatu risiko aset tidak dapat diasuransikan, agensi

diminta untuk menyusun strategi pengelolaan risiko lainnya yang tepat. Meskipun

risiko aset dapat diasuransikan, agensi tetap diminta untuk menyusun strategi

pengelolaan risiko lainnya sebelum melaksanakan asuransi, sebagai contoh

mengambil langkah- langkah yang diperlukan di awal untuk mengurangi probabilitas

risiko terjadi dan melakukan cost benefit

analysis dari langkah-langkah yang ditempuh.

Untuk itu, Commonwealth mengambil kebijakan untuk dapat mengasuransikan essential public asset, yang pada umumnya meliputi fasilitas kesehatan (contoh rumah sakit), pendidikan (contoh sekolah), transportasi, hukum (contoh penjara), fasilitas perumahan, jalan dan infrastrukturnya, jembatan, serta kantor pemerintahan 4 NDRAA Guideline p1.

Namun demikian, tidak seluruh essential public asset diasuransikan 5 WA Risk Management

Policy p3. karena pertimbangan kesulitan untuk mencari lembaga penyedia

asuransi untuk jenis tertentu dan pertimbangan efektifitas biaya apabila

menggunakan asuransi. Sebagai contoh

apabila infrastruktur rel rusak akibat bencana alam, kerugiannya akan

ditanggung dari budget agency terkait atau menggunakan program pinjaman agensi

karena praktek yang dilaksanakan selama ini tidak pernah digunakan asuransi

dengan pertimbangan biaya dan keterbatasan lembaga penyedia jasa asuransi untuk

tipe aset tersebut.

Apabila terdapat risiko atas aset non- essential

pada agensi, biaya perbaikan, penggantian dan restorasi dibebankan pada

Commonwealth. Biaya atas risiko aset ini juga dapat ditanggung bersama dengan

Pemerintah Daerah apabila aset non essential digunakan bersama dengan

pemerintah daerah.

Untuk pengelolaan risiko aset melalui penggunaan asuransi

dengan nilai aset lebih dari AUS $1 juta, negara bagian harus terlebih dahulu

meminta persetujuan Commonwealth untuk melaksanakan perbaikan, penggantian dan

restorasi atas essential publi asset 6

NDRAA Guideline p1. Sedangkan apabila nilai aset dibawah AUS $1 juta

tidak memerlukan persetujuan dari Commonwealth.

Dalam rangka implementasi manajemen risiko melalui

penggunaan asuransi, setiap negara bagian membentuk lembaga pengelola risiko,

sebagai contoh negara bagian Victoria memiliki The Victorian Managed Insurance

Authority (VMIA) dan negara bagian Western Australia memiliki Insurance

Commision of Western Australia, yang berfungsi untuk membantu agency (departemen) dalam menyusun

program pengidentifikasian, pengkuantifikasian dan pengelolaan risiko, serta

melakukan monitoring atas pelaksanaan manajemen risiko pada departemen. Lembaga

ini berfungsi juga sebagai penyedia jasa asuransi kepada departemen dengan

menggunakan managed fund risk cover yang melaksanakan asuransi secara

mandiri (self insurance).

Dana yang dikelola oleh RiskCover akan digunakan terlebih

dahulu untuk menanggung risiko secara mandiri, kemudian apabila kerugian

melebihi batasan nilai untuk setiap jenis aset, baru dilaksanakan reinsurance.

Sebagai contoh: kebijakan asuransi untuk properti dan motor di wilayah Western

Australia menyebutkan bahwa kerugian yang akan ditanggung dari dana managed fund adalah $20 juta, sehingga

apabila prediksi total kerugian akibat catastrophic adalah sebesar $220

juta, sisanya sebesar $200 dijamin melalui mekanisme reinsurance. Apabila total kerugian melebihi nilai asuransi yang

tertanggung, RiskCover akan menggunakan dana cadangan yang dimiliki untuk

menanggung kelebihan kerugian tersebut. Sebagai contoh, apabila realisasi

kerugian pada kasus di atas adalah $250 juta, sedangkan nilai yang

diasuransikan adalah $200 juta, maka dana cadangan sebesar $30 juta digunakan

untuk menutupi kekurangan dana

penanggulangan dampak bencana.

Lembaga pengelola asuransi setiap negara bagian akan

melaporkan proses pengelolaan risiko kepada Australia Government Comcover untuk

memperoleh persetujuan sesuai dengan threshold nilai aset yang akan

diasuransikan.

Untuk non essential

public asset, negara bagian dapat melakukan pendanaan atas kerugian dari

risiko dengan menggunakan dana sharing antara negara bagian dengan pemerintah

lokal untuk aset yang digunakan bersama.

- New Zealand

Peristiwa gempa di Cantenbury, salah satu wilayah di New Zealand, menyadarkan pemerintah New Zealand bahwa gempa Cantenbury menyebabkan pemerintah New Zealand kerugian yang sangat signifikan. Sebagian besar kerugian tersebut bersumber dari aset publik yang tidak diasuransikan.

Dampak bencana ini mendorong pemerintah New Zealand untuk

menerapkan manajemen risiko secara menyeluruh, diantaranya penggunaan asuransi

untuk aset publik, untuk menjaga kesinambungan fungsi aset tersebut dalam

pemberian pelayanan kepada publik. Mekanisme penggunaan asuransi ini akan mentransfer

risiko atas aset, kepada perusahaan asuransi.

Kebijakan penggunaan asuransi ini mewajibkan setiap

entitas menerapkan manajemen risiko dengan membuat keputusan apakah akan

mengasuransikan aset tersebut melalui

jenis asuransi yang sesuai dengan mempertimbangkan premi asuransi aset

yang meliputi biaya penggantian dan kemungkinan kerugian yang timbul, biaya

pembongkaran aset serta inflasi.

Setelah melaksanakan identifikasi atas risiko dan

melakukan evaluasi atas risiko, entitas diperbolehkan untuk tidak

mengasuransikan publik aset melalui perusahaan asuransi tetapi melaksanakan asuransi

karena kerugian yang timbul akibat kerusakan aset atau hilangnya aset telah

dicadangkan.

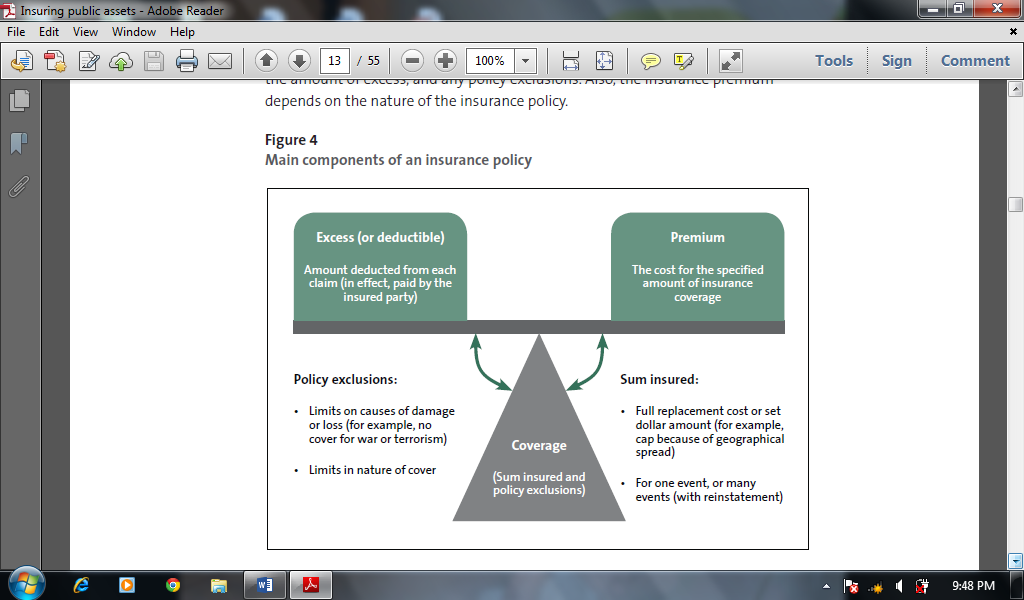

Grafik

Komponen Utama Kebijakan Asuransi

Berdasarkan data data dari Controller of General Auditor, kurang dari setengah nilai aset publik yang diasuransikan dengan biaya asuransi sebesar NZ$ 280 juta, sedangkan sisanya tidak menggunakan asuransi dalam mengelola aset, melainkan dengan melaksanakan asuransi mandiri. Pada umumnya, pertimbangan tidak menggunakan mekanisme asuransi karena biaya asuransi lebih besar dibandingkan potensi risiko yang kemungkinan timbul, dan telah disediakan dana untuk menanggulangi dampak risiko yang terjadi, sebagai contoh telah tersedia alokasi dana untuk memperbaiki kerusakan aset.

Mengapa Asuransi BMN?

Dalam rangka menunjang pelaksanaan tugas dan fungsi Kementerian/Lembaga (K/L) dalam memberikan pelayanan umum, setiap K/L menggunakan BMN, yang pendanaannya bersumber dari Anggaran Pendapatan Belanja Negara (APBN) dan perolehan lainnya yang sah, meliputi barang yang diperoleh dari hibah/sumbangan/sejenisnya, diperoleh sebagai pelaksanaan perjanjian/kontrak, diperoleh berdasarkan ketentuan undang undang dan diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap diperoleh.

BMN yang terdapat pada K/L perlu dikelola dengan baik sehingga keberadaan BMN tersebut benar-benar dapat menunjang K/L dalam memberikan pelayanan umum yang sebaik-baiknya. Untuk itu, implementasi strategic asset management dalam pengelolaan BMN merupakan suatu keharusan yang tidak dapat ditunda lagi demi terwujudnya pengelolaan BMN yang efektif, efisien dan akuntabel.

Reformasi pengelolaan kekayaan negara mendorong pemerintah untuk menerapkan strategic asset management secara komprehensif dalam pengelolaan kekayaan negara khususnya pengelolaan BMN guna terwujudnya efisiensi dan optimalisasi APBN.

Nilai BMN terus mengalami peningkatan. Dalam periode 6 (enam) tahun terakhir, nilai BMN menunjukkan tren peningkatan yang sangat signifikan. Pada tahun 2007, Laporan Barang Milik Negara (LBMN) membukukan nilai BMN sebesar Rp440,63 triliun. Angka ini meningkat hampir 14 (empat belas) kali lipat pada tahun 2020. LBMN Semester I Tahun 2020 telah menyajikan nilai BMN sebesar Rp6.591,29 triliun.

Nilai BMN yang sangat signifikan ini perlu dikelola dengan andal sehingga dapat mendukung pemerintah dalam memberikan pelayanan umum sesuai tugas dan fungsi setiap K/L secara efektif, dan dalam rangka membentuk landasan yang kuat untuk pertumbuhan ekonomi mengingat keberhasilan pengelolaan BMN yang andal akan berdampak besar pada anggaran negara, sehingga menjadi lebih efektif, efisien dan optimal.

Sebaran BMN yang meliputi 34 provinsi, menempatkan BMN dalam posisi yang mudah terekspos dengan risiko katastropik. Secara geologi, wilayah Indonesia berada pada jalur pacific ring of fire sehingga sangat rentan terhadap bencana gempa bumi dan gunung meletus dan secara hidrometeorologi, Indonesia juga rentan terhadap bencana banjir, tanah longsor, kebakaran hutan dan kekeringan.

Di sisi lain, dana penanggulangan bencana untuk proses rehabilitasi pasca bencana adalah keterbatasan dana yang tersedia. Berdasarkan data World Bank, kerugian fiskal yang ditanggung oleh Indonesia akibat bencana alam setiap tahun berkisar antara US$420 juta - $560 juta, sedangkan rata-rata dana kontingensi untuk tanggap bencana yang dialokasikan setiap tahun adalah sebesar US$330. Kendala lainnya yang timbul dalam menghadapi bencana adalah kecepatan distrubusi dana tanggap darurat tersebut yang relatif lama.

Untuk menanggulangi berbagai risiko yang memiliki potensi timbul terhadap BMN, kiranya risiko tersebut perlu dikelola, baik melalui risk transfer, risk acceptance maupun risk avoidance. Sebagai salah satu bentuk manajemen risiko terhadap BMN, alternatif yang dapat ditempuh pemerintah adalah melalui penerapan asuransi, khususnya untuk BMN yang riskan terhadap berbagai risiko, contohnya gedung kantor dan kendaraan bermotor.

Dalam rangka penerapan risk management dalam pengelolaan BMN guna menjamin kestabilan fiskal karena dapat mengurangi defisit fiskal akibat berbagai risiko yang belum dimitigasi, khususnya risiko yang timbul karena adanya bencana alam, Pemerintah telah menerbitkan Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara, yang antara lain mengatur pelaksanaan asuransi BMN. Dalam rangka pengamanan BMN, Pasal 45 Peraturan Pemerintah tersebut menegaskan bahwa Pengelola BMN dapat menetapkan kebijakan asuransi atau pertanggungan dengan mempertimbangkan kemampuan keuangan negara. Adapun ketentuan teknis pelaksanaan asuransi BMN ini telah dituangkan dalam Peraturan Menteri Keuangan Nomor 97/PMK.06/2019 tentang Pengasuransian BMN.

Sejalan dengan pembahasan di atas, asuransi BMN ini dilaksanakan dalam rangka memberikan kepastian keberlangsungan pemberian pelayanan umum dan/atau kelancaran pelaksanaan tugas dan fungsi penyelenggaraan pemerintahan dengan mempertimbangkan kemampuan keuangan negara, yang dilaksanakan secara selektif, efisien dan efektif. Sejalan dengan praktek asuransi aset publik pada Australia dan New Zealand, BMN yang menjadi objek asuransi adalah BMN yang sifatnya essensial, yaitu gedung dan bangunan. Penerbitan aturan teknis ini menandakan babak baru dalam pengelolaan BMN dengan penerapan risk management melalui penggunaan asuransi.

Harapannya dengan adanya asuransi BMN ini dapat mengurangi beban fiskal yang terdampak apabila terjadi risiko atas BMN tersebut. Risiko tersebut akan dialihkan ke lembaga asuransi, sehingga peranan BMN sebagai pendukung pelaksanaan tugas dan fungsi pemerintah dapat tetap terjaga keberlangsungannya.

Lalu bagaimana implementasi asuransi BMN di Indonesia? Ulasan mengenai hal ini akan dituangkan dalam Seri II yang akan dimuat pada portal https://www.djkn.kemenkeu.go.id/kpknl-yogyakarta. Bersambung..

Penulis : Sri Purwati – Kepala Seksi Kepatuhan Internal KPKNL Yogyakarta

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |