Jl. Lapangan Banteng Timur No.2-4, Jakarta Pusat

134

Login Pegawai

Artikel DJKN

SBSK, Senjata Untuk Merencanakan Kebutuhan BMN yang Andal

Sri Supangati

Rabu, 02 September 2020 pukul 07:56:49 |

15743 kali

Pernahkah Anda membuka lemari pakaian, lalu tersadar bahwa dari seluruh pakaian yang Anda miliki itu ternyata cuma 30 persen yang sering dikenakan? Atau, pernahkan Anda tersadar, ternyata apartemen Anda jarang dihuni karena anda lebih nyaman tinggal di rumah konvensional?

Di era asset sharing seperti saat ini, sebuah aset bisa digunakan oleh banyak pihak untuk kepentingan ekonomi atau agar lebih efisien. Kejadian di atas tentu sangat disayangkan.

Demikian halnya jika terjadi dengan Barang Milik Negara (BMN), yang notabene sebagian besar diperoleh dari Anggaran Pendapatan dan Belanja Negara (APBN). Sebelum mengadakan BMN harus dihitung secara cermat kebutuhan dan ketersediaan riil-nya.

Untuk rencana pengadaan BMN berupa tanah dan atau bangunan, perhitungannya menggunakan alat bantu yakni Standar Barang dan Standar Kebutuhan (SBSK). Lalu apa itu SBSK?

Sebagaimana diatur dalam Peraturan Menteri Keuangan nomor PMK Nomor 7/PMK.06/2016 tentang Perubahan Atas Peraturan Menteri Keuangan nomor 248/PMK.06/2011 tentang Standar Barang dan Standar Kebutuhan Barang Milik Negara Berupa Tanah dan/atau Bangunan (PMK SBSK) Pasal I angka 1 perubahan Pasal 2 huruf b disebutkan bahwa “SBSK BMN berupa tanah dan/atau bangunan berfungsi sebagai pedoman bagi Pengelola Barang dalam menelaah Rencana Kebutuhan Barang Milik Negara (RKBMN) dalam bentuk pengadaan tanah dan/atau bangunan yang disusun oleh Pengguna Barang”.

Ini menjadi tantangan tersendiri bagi Kementerian Keuangan (Kemenkeu) khususnya Direktorat Jenderal Kekayaan Negara (DJKN) selaku pengelola BMN. Respon cepat lantas diambil DJKN, mulai tahun 2020, Tingkat Kesesuaian Penggunaan BMN dengan SBSK dijadikan Indikator Kinerja Utama (IKU) di hampir seluruh instansi vertikal DJKN. Itu artinya DJKN ingin rencana pengadaan BMN benar-benar diputuskan melalui analisis yang terukur.

DJKN menuju revenue center menuntut pentingnya SBSK sebagai standardisasi yang mampu memberikan kepastian tingkat efektivitas dan efisiensi penggunaan BMN oleh seluruh pengguna barang. Sebagai langkah untuk lebih mengoptimalkan penggunaan BMN, mulai tahun 2020 secara bertahap akan dihitung tingkat kesesuaian BMN dengan SBSK.

Tujuannya adalah untuk memastikan aset negara yang dikelola telah terutilisasi sesuai dengan potensi terbaiknya (the highest and best use principe). Sasarannya tentu saja terwujudnya pengelolaan Kekayaan negara yang optimal melalui penggunaan BMN yang sesuai SBSK Barang Milik Negara atas pengelolaan aset negara.

Hasil perhitungan tingkat kesesuaian BMN dengan SBSK nantinya akan dijadikan sebagai tolok ukur untuk menentukan apakah sebuah obyek BMN telah digunakan sesuai dengan standar yang seharusnya, apakah telah sesuai standardisasi, kurang dari standardisasi, dan melebihi standardisasi.

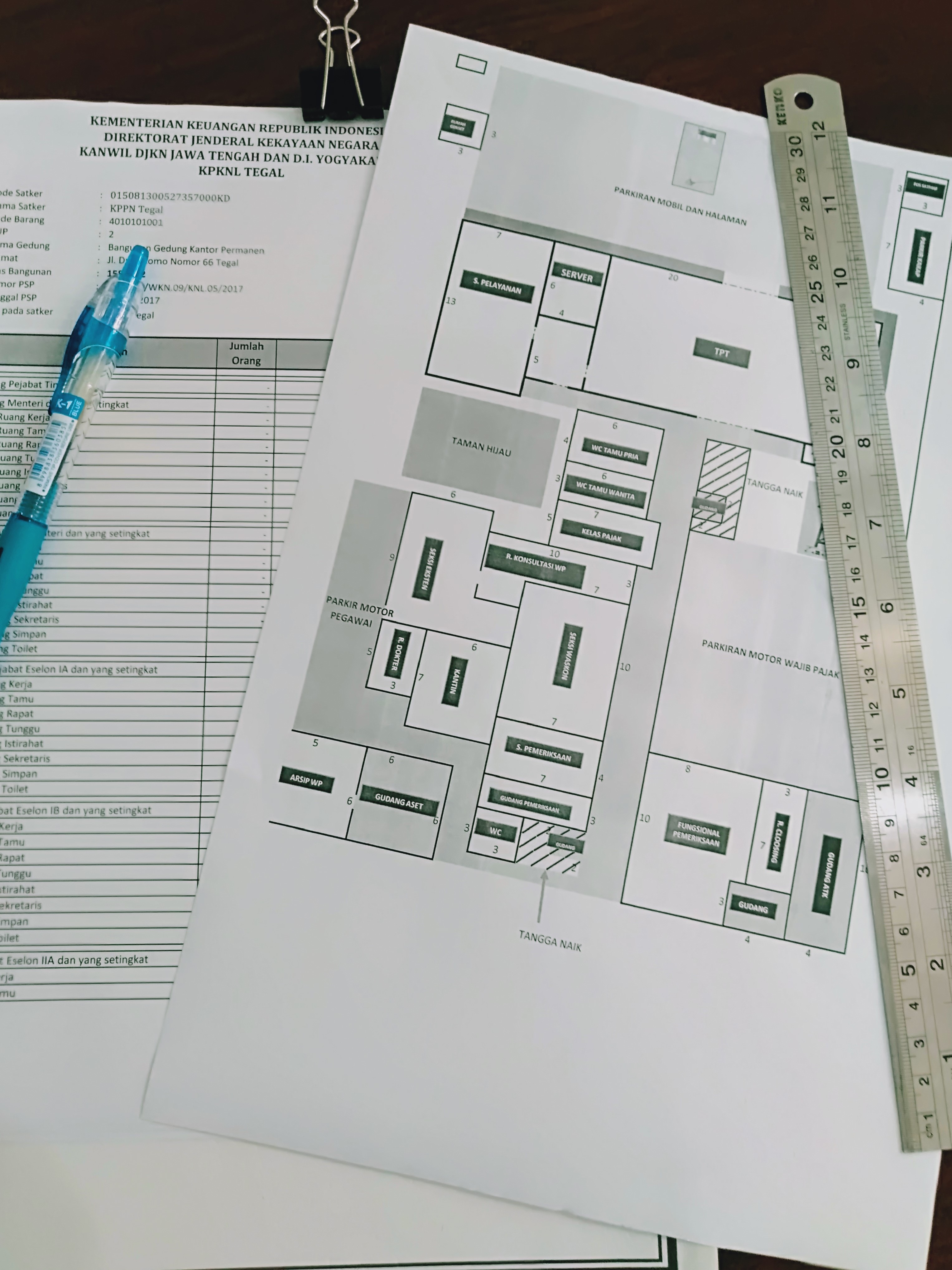

Obyek perhitungan tingkat kesesuaian dengan SBSK adalah tanah dan bangunan gedung. Tanah dalam hal ini sesuai dengan PMK SBSK adalah tanah yang diperuntukkan bagi bangunan gedung negara. Sedang bangunan gedung negara meliputi gedung perkantoran dan rumah negara (dalam hal ini termasuk bangunan mess/wisma).

Tahun 2020 target/obyek pengukuran/perhitungan kesesuaian penggunaan BMN dengan SBSK adalah BMN berupa tanah dan/atau bangunan/gedung kantor dan rumah negara/mess pada satker Kementerian Keuangan di seluruh wilayah kerja KPKNL/Kanwil DJKN kecuali pada 4 KPKNL di wilayah Kanwil DJKN DKI Jakarta dan 1 KPKNL di wilayah Kanwil DJKN Banten yang objek targetnya merupakan aset pada satker Kementerian Lembaga (K/L) selain Kementerian Keuangan. Sedangkan untuk selebihnya akan dilaksanakan pengukuran/penghitungan secara bertahap pada tahun-tahun selanjutnya.

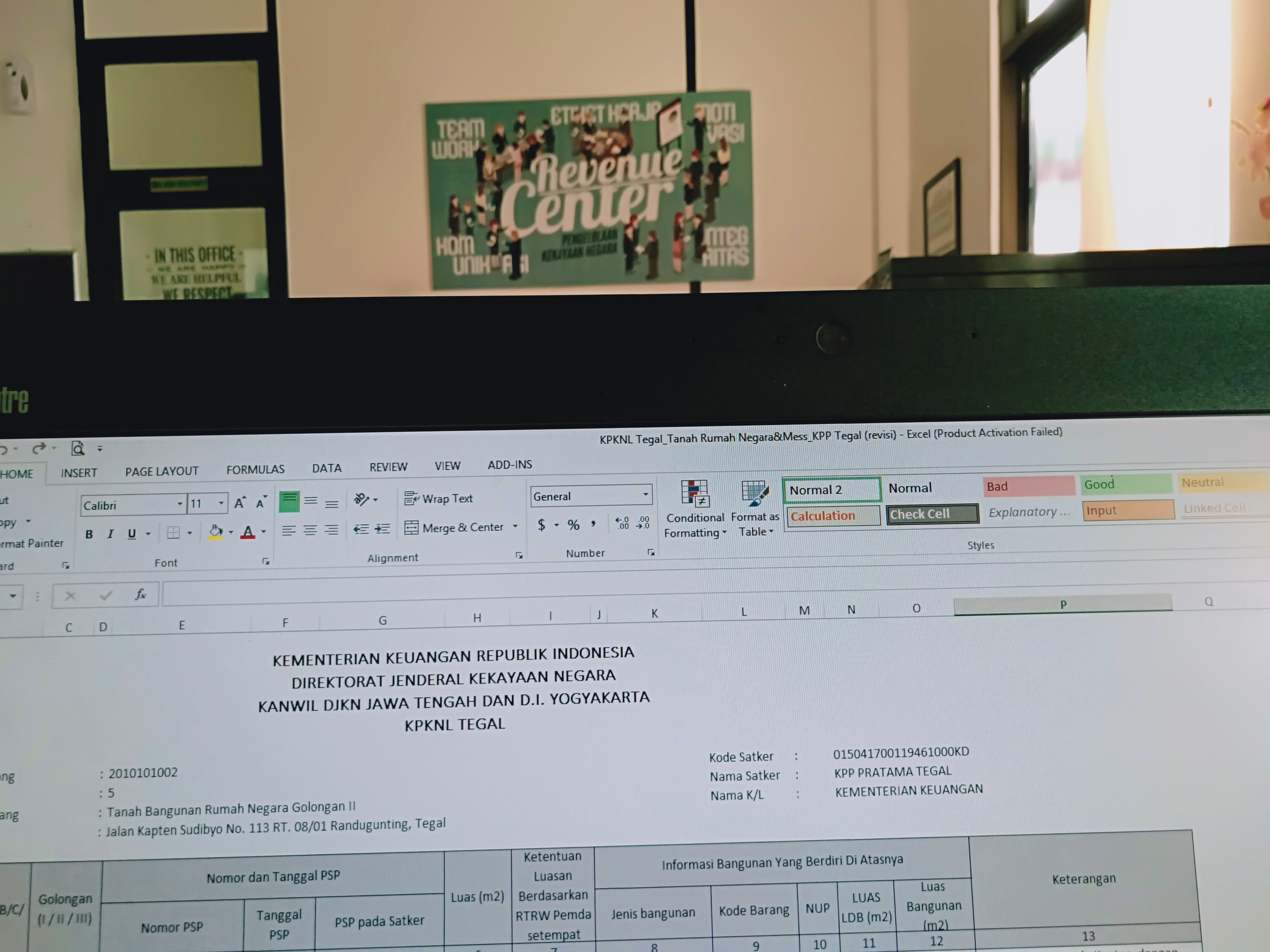

KPKNL Tegal telah melakukan pengumpulan data dan pengisian form penggunaan BMN pada satker Kementerian Keuangan meliputi KPKNL Tegal, Kantor Pajak Tegal, Kantor Bea Cukai Tegal dan Kantor Perbendaharaan Negara Tegal. Jumlah total target kesesuaian penggunaan BMN dengan SBSK KPKNL Tegal untuk tahun 2020 sebanyak 111 NUP. Data yang dikumpulkan adalah terkait penggunaan BMN yang saat ini (existing), terkait pihak-pihak yang memanfaatkan baik intern maupun ekstern, berapa luasan yang digunakan dan sebagainya, yang semua detailnya kembali akan didasarkan pada aturan PMK SBSK.

Ke depan peraturan lebih lanjut yang mengakomodir tujuan dan sasaran dari perhitungan tingkat kesesuaian BMN dengan SBSK perlu segera disusun. Dengan demikian penggunaan BMN lebih optimal dan maksimal sehingga bisa menjadi salah satu sumber Penerimaan Negara Bukan Pajak (PNBP) yang dapat diandalkan.

Penulis : Sri Supangati_KPKNL Tegal

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel