Artikel DJKN

Portal Sewa BMN, Apakah Suatu Kebutuhan?

Toni Agus Wijaya

Selasa, 02 Juni 2020 pukul 10:29:27 |

7414 kali

Dalam rangka mengoptimalkan revenue center, Direktorat Jenderal Kekayaan Negara (DJKN) selaku Pengelola Barang telah melakukan optimalisasi aset, salah satunya dengan cara mengoptimalkan pemanfaatan Barang Milik Negara (BMN). Pelaksanaan pemanfaatan BMN itu sendiri telah diatur dalam Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah (PP Nomor 27 Tahun 2014) dan Peraturan Menteri Keuangan (PMK) Nomor 78/PMK.06/2014 tentang Tata Cara Pelaksanaan Pemanfaatan Barang Milik Negara. Dalam Pasal 1 angka 1 PP Nomor 27 Tahun 2014 Barang Milik Negara adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan Belanja Negara atau berasal dari perolehan lainnya yang sah. Pasal 1 angka 9 dan Pasal 5 PMK Nomor 78/PMK.06/2014 menjelaskan Pemanfaatan adalah pendayagunaan BMN yang tidak digunakan untuk penyelenggaran tugas dan fungsi Kementerian/Lembaga dan/atau optimalisasi BMN dengan tidak mengubah status kepemilikan. Bentuk Pemanfaatan BMN berupa Sewa, Pinjam Pakai, Kerja Sama Pemanfaatan (KSP), Bangun Guna Serah/Bangun Serah Guna (BGS/BSG), dan Kerja Sama Penyediaan Infrastruktur (KSPI). Pada Pasal 1 angka 8 dan Pasal 13 PMK Nomor 57/PMK.06/2016 tentang Tata Cara Pelaksanaan Sewa Barang Milik Negara, dijelaskan Sewa adalah Pemanfaatan BMN oleh pihak lain dalam jangka waktu tertentu dan menerima imbalan uang tunai. Untuk periodesitas sewa dikelompokkan per tahun, per bulan, per hari dan per jam.

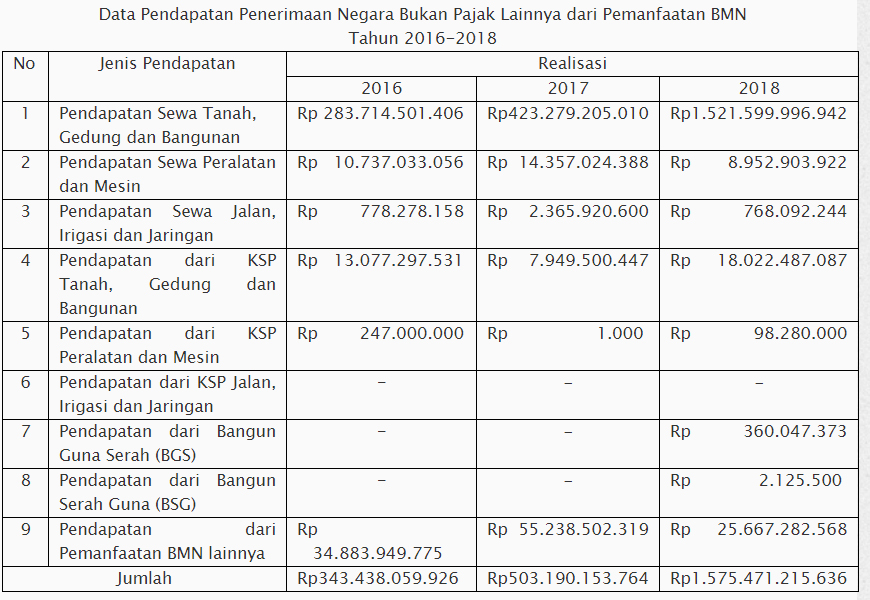

Sumber: LKPP Tahun 2016 s.d 2018 (Audited)

Berdasarkan tabel di atas, data

pendapatan Penerimaan Negara Bukan Pajak (PNBP) lainnya dari pemanfaatan BMN

sejak tahun 2016 s.d 2018 jenis pendapatan sewa tanah, gedung dan bangunan

paling banyak memberikan kontribusi PNBP. Pada tahun 2018, PNBP dari sewa

tanah, gedung, dan bangunan sebesar Rp1.521.599.996.942,00 telah memberikan

kontribusi kurang lebih 96,58% dari pendapatan PNBP lainnya dari pemanfaatan

BMN.

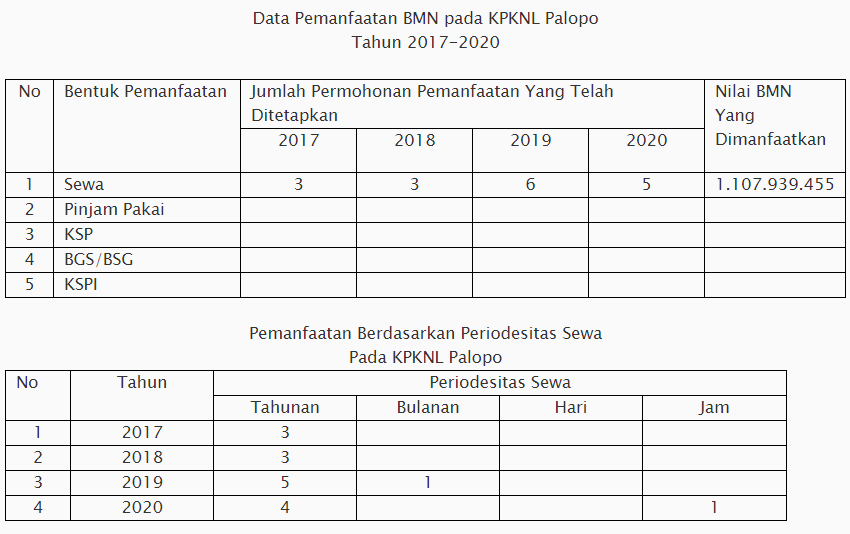

Sebagaimana data tabel di atas, pemanfaatan sewa di wilayah kerja KPKNL Palopo sejak tahun 2017 s.d tanggal 25 Mei 2020 jumlah permohonan yang telah ditetapkan sebanyak 17 permohonan, yang seluruhnya merupakan permohonan atas sewa tanah, gedung dan bangunan dengan total nilai BMN yang dimanfaatkan sebesar Rp1.107.939.455,-. Pada tabel tersebut juga terlihat jenis pemanfaatan yang paling sering dimohonkan, yakni sewa dengan periodesitas sewa Tahunan sebanyak 15 kali, Bulanan sebanyak 1 kali dan Per Jam sebanyak 1 kali. Untuk pemanfaatan sewa dengan periodesitas sewa per jam pada KPKNL Palopo itu sendiri baru ada di tahun 2020. Pada umumnya pemanfaatan sewa BMN dengan periodesitas Per Hari atau Per Jam khususnya untuk sewa tanah, gedung dan bangunan ini biasanya berupa sewa halaman kantor untuk stand promosi/penjualan, sewa gedung untuk pernikahan, sewa halaman/lahan/tanah untuk parkir kendaraan bermotor, sewa lahan kosong/halaman/lapangan untuk pelaksanaan pasar malam, sewa gedung untuk kegiatan kantor/event/olahraga, sewa ruangan VIP untuk tamu di bandara dan sebagainya. Kewenangan dan tanggung jawab Pengawasan dan Penatusahaan atas pelaksanaan pemanfaatan BMN khususnya sewa dengan periodesitas per hari dan per jam oleh Pengelola Barang, Pengguna Barang maupun Kuasa Pengguna Barang juga telah diatur baik dalam Peraturan Pemerintah dan Peraturan Menteri Keuangan, antara lain:

Pengawasan

a. Pengelola Barang

Pengelola Barang Milik Negara

berwenang dan bertanggung jawab melakukan pembinaan, pengawasan, dan

pengendalian atas pengelolaan Barang Milik Negara (Pasal 4 ayat (2) huruf m PP

Nomor 27 Tahun 2014). Dalam Pasal 28 ayat (1) dan (6) PMK Nomor 52/PMK.06/2016 (PMK

Nomor 52/PMK.06/2016) tentang Perubahan Atas Peraturan Menteri Keuangan Nomopr

244/PMK.06/2012 tentang Tata Cara Pelaksanaan Pengawasan dan Pengendalian

Barang Milik Negara, Pengelola Barang melakukan pemantauan atas pelaksanaan

Penggunaan, Pemanfaatan dan Pemindahtanganan BMN yang terdiri dari Pemantauan Periodik dan Pemantauan

Insidentil, jika diperlukan. Dalam ayat (6) dijelaskan bahwa Pemantauan

Insidentil sebagaimana dimaksud pada ayat (1) huruf b dilaksanakan oleh

Pengelola Barang sewaktu-waktu dalam hal: terdapat informasi tertulis dari

masyarakat dan/atau informasi dari media massa,baik cetak maupun elektronik,

terdapat informasi tertulis lainnya yang dapat dipertanggungjawabkan atau

adanya inisiatif Pengelola Barang dalam rangka menindaklanjuti surat

penetapan/persetujuan/keputusan yang dikeluarkan oleh Pengelola Barang. Tata

cara pelaksanaan pemantauan insidentil itu sendiri telah diatur dalam Peraturan

Direktur Jenderal Kekayaan Negara tentang Petunjuk Teknis

Pengawasan dan Pengendalian Barang Milik Negara Oleh Pengelola Barang.

b. Pengguna Barang (PB)

Pengguna Barang Milik Negara

berwenang dan bertanggung jawab melakukan pembinaan, pengawasan dan

pengendalian atas penggunaan Barang Milik Negara yang berada dalam

penguasaannya (Pasal 6 ayat (2) huruf k PP Nomor 27 Tahun 2014). Dalam Pasal 3 ayat

(1) PMK Nomor 52/PMK.06/2016 dijelaskan bahwa Pengguna Barang/Kuasa Pengguna

Barang melakukan pemantauan dan penertiban meliputi pelaksanaan penggunaan,

pemanfaatan, pemindahtanganan, penatausahaan dan pemiliharaan serta pengamanan.

c. Kuasa Pengguna Barang (KPB)

Kuasa

Pengguna Barang Milik Negara berwenang dan bertanggung jawab melakukan

pembinaan, pengawasan dan pengendalian atas penggunaan Barang Milik Negara yang

berada dalam penguasaannya (Pasal 7 ayat (2) huruf i PP Nomor 27 Tahun 2014).

Penatausahaan

a. Pengelola Barang

Pengelola Barang melakukan

penatausahaan pelaksanaan sewa BMN berupa tanah dan/atau bangunan yang berada

dalam pengelolaannya. (Pasal 47 ayat (1) PMK Nomor 57/PMK.06/2016)

b. Pengguna Barang/Kuasa Pengguna

Barang

Pengguna

Barang/Kuasa Pengguna Barang (PB/KPB) melakukan penatausahaan pelaksanaan sewa

BMN berupa: tanah dan/atau bangunan serta selain tanah dan/atau bangunan yang status penggunaannya berada pada

Pengguna Barang/Kuasa Pengguna Barang sesuai dengan kewenangannya. PB/KPB

menyampaikan laporan perkembangan pelaksanaan sewa kepada Pengelola Barang

sesuai kewenangannya. Laporan disampaikan setiap tahun paling lambat 1 (satu)

bulan sebelum perhitungan 1 (satu) tahun sejak diterbitkannya surat Persetujuan

Sewa oleh Pengelola Barang. PB/KPB melaporkan berakhirnya pelaksanaan sewa

kepada Pengelola Barang pada akhir jangka waktu sewa dengan dilampiri Berita

Acara Serah Terima sesuai kewenangannya kecuali sewa dengan periodesitas sewa

per hari dan per jam. (Pasal 47 ayat (2) s.d (7) PMK Nomor 57/PMK.06/2016).

Selain

itu, PB menyampaikan laporan PNBP kepada Pengelola Barang secara semesteran dan

tahunan. Laporan dimaksud memuat PNBP yang bersumber dari pemanfaatan BMN

dan/atau pemindahtanganan BMN. (Pasal 31 PMK Nomor 181/PMK.06/2016 tentang

Penatausahaan Barang Milik Negara)

Meskipun sudah diatur dengan jelas

terkait kewenangan dan tanggung jawab pengawasan dan penatausahaan pelaksanaan

pemanfaatan BMN khususnya sewa, minimnya pelaksanaan pemanfaatan sewa dengan

periodesitas per hari dan per jam ini, menurut penulis terdapat beberapa

faktor, antara lain:

1. Tidak adanya aset BMN potensial

Tidak semua satuan kerja (satker)

memiliki aset BMN yang potensial, bisa dikarenakan letaknya kurang strategis,

ukurannya kurang memadai, asetnya kurang menarik atau sudah terdapat aset-aset

lain di daerah tersebut yang lebih mempunyai nilai potensial, sehingga aset BMN

yang dimiliki satker menjadi tidak potensial untuk dimanfaatkan.

2. Kurangnya optimalisasi atas aset BMN oleh

satker pemilik aset BMN potensial

Setiap satker memang tidak memiliki

marketing/tenaga pemasaran untuk pemanfaatan BMN, namun perlu diberikan

pemahaman akan optimalisasi aset sehingga masing-masing satker mampu memetakan

atas aset BMN potensial dimaksud dapat memberikan pemasukan penerimaan negara.

3. Belum optimalnya pengawasan

oleh Pengelola Barang

Pengawasan atas pelaksanaan sewa BMN

dengan periodesitas per hari dan per jam ini tidak mungkin dilakukan setiap

saat oleh Pengelola Barang, terlebih pada kantor satker yang wilayah kerjanya di

luar kota, dengan sewa yang dilaksanakan pada hari sabtu/minggu/hari libur/hari

besar atau yang dilaksanakan waktu malam hari. Pengawasan insidentil dengan

menunggu dari informasi masyarakat, media cetak, lainnya pun jarang ada karena

banyak masyarakat yang belum paham terkait pelaksanaan sewa BMN itu sendiri,

sehingga yang memungkinkan melakukan pengawasan insidentil atas inisiatif

Pengelola Barang, itupun masih belum optimal karena belum diatur secara baku

format dokumen sewa yang wajib diminta dan dimiliki para pihak serta adanya

pelaksanaan sewa yang dilaksanakan di hari libur.

4. Penatausahaan atas pemanfaatan BMN belum

optimal

Laporan PNBP atas pemanfaatan BMN dengan

periodesitas per hari dan per jam ini masih kurang efisien, dikarenakan

pemanfaatan BMN ini bisa dilakukan beberapa kali dalam 1 (satu)

semester/tahunan dengan penyewa yang berbeda-beda, sehingga dimungkinkan

penyusunan laporan PNBP membutuhkan waktu untuk merekap.

Dalam rangka mengoptimalkan revenue center

dari pemanfaatan sewa khususnya periodesitas per hari dan per jam, hal-hal yang

perlu diperhatikan adalah sebagai berikut:

1.

Profiling BMN yang berpotensi menghasilkan

PNBP

Pengelola Barang bersama PB/KPB

bersama-sama memetakan aset-aset BMN yang berpotensi memberikan pemasukan PNBP.

Seiring dengan penerapan kantor bernuansa open

space, Work From Home (WFH) dan Flexible Working Space (FWS) tentunya

akan menambah ruang kosong yang tidak dimanfaatkan dalam pelaksanaan tugas dan fungsi (tusi). Aset

dimaksud diprofiling dari berbagai sisi khususnya ekonomis (kebutuhan

masyarakat, pemilik usaha dan pelayanan tusi) dan keamanan dengan memperhatikan

kondisi wilayah lingkungan sekitar, sehingga menjadi aset potensial yang mampu

memberikan kontribusi PNBP.

2. Perlunya perubahan proses pelaksanaan

sewa yang lebih efisien, efektif, transparan, dan akuntabel

Pelaksanaan pemanfaatan sebagai

salah satu pemasukan penerimaan negara bukan semata-mata harus ada reward atau kompensasi secara langsung

yang diberikan kepada pihak/satker yang telah mengusulkan pemanfaatan. Untuk

proses pelaksanaan sewa itu sendiri saat ini dibutuhkan effort lebih dari pihak satker pemilik aset bmn potensial baik

dalam penyiapan dokumen maupun pemasarannya diluar dari pelaksanaan tusi

satkernya, sehingga perlu adanya suatu perubahan dalam proses pelaksanaan sewa

ini menjadi lebih efisien, efektif, transparan dan akuntabel. Dengan adanya

perubahan proses tersebut yang tidak membutuhkan effort lebih dari satker, dengan sendirinya akan mencegah adanya

kerugian negara serta membentuk budaya pentingnya optimalisasi aset dalam penerimaan

negara bukan pajak itu sendiri.

3. Membuat format baku yang memudahkan melakukan

monitoring dalam pengawasan dan penatausahaan

Saat ini tidak ada format baku bentuk

dokumen kelengkapan sewa (perjanjian sewa dsb) yang ditandatangani dan dipegang

oleh para pihak atas pelaksanaan pemanfaatan sewa BMN dengan periodesitas per

hari dan per jam sebagai bentuk pelaksanaan pemanfaatan BMN, sehingga monitoring

dalam pengawasan dan penatausahaannya akan menjadi tidak efisien dan efektif.

4. Dibangun Portal Sewa BMN

Portal Sewa BMN merupakan suatu solusi perubahan proses bisnis pelaksanaan sewa BMN khususnya periodesitas per hari dan per jam. Seluruh rangkaian proses pelaksanaan sewa dilakukan dengan memanfaatkan teknologi informasi dan komunikasi sehingga terbentuk pekerjaan yang efisien, efektif, transparansi dan akuntabel. Portal SewaBMN ini seperti halnya portal lelang dimana pihak-pihak yang bisa mengoperasikan yaitu KPKNL selaku Pengelola Barang, Satker selaku PB/KPB pemilik aset dan pemohon sewa/stakeholders. Adanya portal sewa BMN ini akan lebih efisien dan efektif dimana para pihak dapat mengoperasikannya dengan mudah, cepat, tanpa perlu bolak-balik datang, mudah memasarkannya di seluruh satker di Indonesia, serta mudah dalam monitoring pengawasan dan penatausahaannya hanya dengan melihat portal. Selain itu juga menjadi transparansi dan akuntabel, dimana pihak pemohon sewa merasa nyaman dengan adanya suatu yang pasti dengan terbuka dan pihak satker menjadi aman karena dapat dipertanggungjawabkan pelaksanaan sewanya. Dengan alur singkat pada portal antara lain:

a. Pemohon

sewa

Melakukan pendaftaran dengan mengisi identitas dan menguplod fotocopy KTP. Memilih obyek yang akan disewa, mengisi jangka waktu sewa dan penggunaannya, selanjutnya menyetor jumlah sewa ke rekening bendahara penerima KPKNL Palopo. Setelah divalidasi oleh KPKNL, pemohon sewa cetak kuitansi kemudian datang ke satker tempat obyek sewa untuk melapor dan menandatangani perjanjian sewa.

b. KPKNL

(Pengelola Barang)

Setelah menandatangani persetujuan sewa, memastikan identitas pihak satker yang menandatangani sewa, keputusan sewa dan nilai sewa berikut foto sudah diuplod dan diupdate oleh Satker pada portal Sewa BMN. Memvalidasi permohonan dan penyetoran sewa oleh pemohon sewa, kemudian menyetorkan hasil bersih sewa ke kas negara atas nama satker pemilik BMN yang disewa serta memberitahukan ke satker dimaksud.

c. Satker

pemilik aset (PB/KPB)

Menguplod foto dan mengupdate data sewa baik identitas pihak satker yang menandatangani sewa, nilai sewa dan keputusan sewa di portal Sewa BMN, mencetak perjanjian sewa dari portal dan menandatangani bersama dengan pihak penyewa.

Kesimpulan

PNBP dari Pemanfaatan Aset dari Tahun 2016 s.d 2018 khususnya pendapatan dari sewa tanah, gedung dan bangunan terus meningkat, namun hal ini tidak membuat DJKN menjadi cepat puas tapi perlu adanya perbaikan-perbaikan dan upaya dalam mengoptimalkan aset dan meningkatkan PNBP. Salah satu yang menjadi perhatian pada sektor pemanfaatan sewa periodesitas per hari dan per jam dengan membangun proses bisnis baru memanfaatkan teknologi informasi dan komunikasi yakni perlu membangun portal Sewa BMN. Dengan portal Sewa BMN menjadikan pelaksanaan pemanfaatan BMN menjadi lebih efisien, efektif, transparansi, dan akuntabel namun dalam pelaksanaannya perlu adanya peran aktif dari Pengelola Barang itu sendiri. Portal Sewa BMN ini mendukung ditetapkannya Flexible Working Space (FWS) sebagai New Normal di Kementerian Keuangan sesuai Keputusan Menteri Keuangan Nomor 223/KMK.01/2020 tentang Implementasi Fleksibelitas Tempat Bekerja di lingkungan Kementerian Keuangan yang intinya memaksimalkan teknologi informasi dan komunikasi untuk meningkatkan dan menjaga produktivitas pegawai tentunya dalam rangka mengoptimalkan aset sebagai penerimaan PNBP.

Penulis: Toni Agus Wijaya (Kepala Seksi

Hukum dan Informasi KPKNL Palopo)

Daftar

Pustaka

Peraturan Pemerintah Nomor 27 Tahun 2014

tentang Pengelolaan Barang Milik Negara/Daerah

Peraturan Menteri Keuangan Nomor

78/PMK.06/2014 tentang Tata Cara Pelaksanaan Pemanfaatan Barang Milik Negara

Peraturan Menteri Keuangan Nomor

57/PMK.06/2016 tentang Tata Cara Pelaksanaan Sewa Barang Milik Negara

Peraturan Menteri Keuangan Nomor

52/PMK.06/2016 tentang Perubahan Atas Peraturan Menteri Keuangan Nomopr

244/PMK.06/2012 tentang Tata Cara Pelaksanaan Pengawasan dan Pengendalian

Barang Milik Negara

Peraturan Menteri Keuangan Nomor

181/PMK.06/2016 tentang Penatausahaan Barang Milik Negara

Menteri Keuangan Nomor 223/KMK.01/2020

tentang Implementasi Fleksibelitas Tempat Bekerja di lingkungan Kementerian

Keuangan

Peraturan Direktur Jenderal Kekayaan

Negara Nomor Per-4/KN/2016 tentang Petunjuk Teknis Pengawasan dan Pengendalian

Barang Milik Negara Oleh Pengelola Barang

Surat Edaran Nomor SE-2/KN/2019 tentang

Tindak Lanjut Pelaksanaan Pengawasan dan Pengendalian Barang Milik Negara Oleh

Direktorat Pengelolaan Kekayaan Negara dan Sistem Informasi, Kantor Wilayah

Direktorat Jenderal Kekayaan Negara dan Kantor Pelayanan Kekayaan Negara dan Lelang

Palopo

Laporan Keuangan Pemerintah Pusat Tahun

2018 (Audited)

Laporan Keuangan Pemerintah Pusat Tahun

2017 (Audited)

Laporan Keuangan Pemerintah

Pusat Tahun 2016 (Audited)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |