Artikel DJKN

Perlunya ‘Nilai Likuidasi’ Atas BMN Selain Tanah dan/atau Bangunan Yang Akan Dihapuskan Dengan Cara Dilelang

Anton Wibisono

Selasa, 04 Februari 2020 pukul 16:43:47 |

18494 kali

Beberapa

saat lalu Ibu Sri Mulyani selaku Menteri Keuangan memberikan arahan yang pada

intinya adalah ‘aset negara harus bekerja, aset negara tidak boleh

hanya dicatat dineraca kemudian tidur’. Aset tidur saja tidak boleh, apalagi jika sebuah aset membebani

keuangan negara. Apakah ada aset yang membebani keuangan negara? Ada, contohnya adalah aset yang

sudah rusak berat sehingga biaya pemeliharaan (cost) nya

lebih besar dari manfaatnya.

Sebuah Barang Milik Negara

(BMN) yang sudah rusak berat tidak akan memberikan manfaat maksimal bagi instansi yang menggunakannya, justru biaya pemeliharaan (cost) atas BMN rusak berat tersebut lebih besar dibandingkan dengan

manfaat yang bisa diperoleh instansi penggunanya. Jika cost yang dikeluarkan sudah lebih besar daripada manfaat yang bisa

diperoleh maka penghapusan atau pemindahtanganan adalah jalan keluar terbaik.

Sebagian besar penghapusan/pemindahtanganan BMN yang rusak berat dilakukan

dengan cara dijual secara terbuka melalui lelang. Selain bisa menghasilkan

penerimaan berupa PNBP, penjualan secara secara lelang juga meminimalisir potensi moral hazard karena

prosesnya yang terbuka.

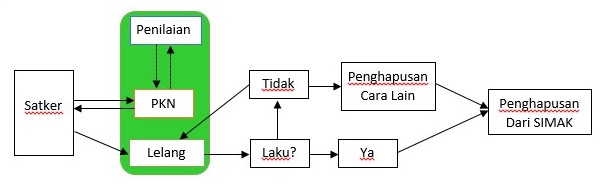

Dalam prosesnya, sebelum

BMN dijual secara lelang, maka atas BMN selain tanah dan/atau bangunan tersebut

dapat dilakukan penilaian atas BMN yang akan dipindahtangankan tersebut, hasil

penilaian ini kemudian akan menjadi nilai limit dalam persetujuan/ijin penjualannya

dan menjadi harga limit dalam pelaksanaan lelang. Penilaian dilakukan dalam hal

Pengelola Barang dhi. DJKN merasa perlu melakukan perbaikan atas nilai taksiran

yang diajukan oleh Pengguna Barang dhi. Kementerian/Lembaga/Satuan Kerja atau jika Pengguna Barang tidak

melakukan penaksiran harga atas BMN yang akan dipindahtangankan. Penilaian

dilakukan oleh Penilai yang ada pada Kantor Pusat DJKN, Kanwil atau KPKNL

setempat sesuai batas dan jenis kewenangannya.

Sudut Pandang

Penilai

Dari

sudut pandang Penilai, nilai yang dihasilkan dari proses penilaian BMN sebagaimana dimaksud

adalah nilai wajar. Hal ini sesuai dengan PP Nomor 27 tahun

2014 dan PMK Nomor 111 tahun

2016 yang menyebutkan bahwa dalam rangka pemindahtanganan BMN (termasuk

penjualan) dilakukan penilaian yang dilaksanakan untuk mendapatkan nilai wajar.

Dalam penilaian BMN ini,

sering kali sebagian Penilai memiliki

kekhawatiran apabila harga lelang yang terbentuk ternyata jauh lebih tinggi

dari harga limit (yang notabene berasal dari hasil penilaian) atau sebaliknya

apabila BMN yang dijual secara lelang tidak laku, berarti hasil penilaian

dianggap "tidak handal", padahal tidak selalu demikian kondisinya.

Sudut Pandang

Pengelola Barang

Dari sudut pandang Pengelola Barang, untuk BMN yang sudah rusak berat dan cost-nya lebih besar dari manfaat yang bisa diperoleh, maka semakin cepat barang tersebut dihapuskan/dipindahtangankan akan semakin baik, karena disamping membebani dan menimbulkan potensi kebocoran biaya pemeliharaan, barang rusak berat tersebut berpotensi pula membebani laporan keuangan dan beresiko menjadi temuan aparat pemeriksa. Dalam pelaksanaan penjualan BMN secara lelang, maka yang diharapkan adalah barang tersebut laku dalam 1 kali pelaksanaan lelang. Pelaksanaan lelang ulang memang dimungkinkan, namun akan memerlukan energi dan biaya karena akan mengulang proses sebelumnya.

|

Jika lelang yang dilakukan

untuk penghapusan BMN dinyatakan TAP (tidak laku) maka BMN rusak berat tersebut

akan membebani Satuan Kerja secara langsung serta membebani keuangan negara

secara tidak langsung. Sebagaimana disebutkan di atas, terdapat skema lain yang

dapat ditempuh dalam melakukan pemindahtanganan BMN selain melalui penjualan

secara lelang, misalkan dihibahkan, dialihstatuskan, atau bahkan dimusnahkan,

tergantung skema mana yang paling mungkin dilakukan dan paling menguntungkan

negara, baik secara PNBP maupun dari sudut pandang daya ungkit ekonomi secara

umum.

Sudut Pandang

Pejabat Lelang

Calon pembeli memiliki pilihan membeli melalui dealer/toko atau membeli melalui lelang di KPKNL. Dalam 2 pilihan diatas, calon pembeli akan memilih untuk membeli melalui dealer/toko jika dibandingkan dengan lelang yang memakai nilai wajar. Lain halnya jika lelang menggunakan nilai likuidasi dan bukan nilai wajar, maka akan lebih besar kemungkinan calon pembeli lebih memilih lelang dibandingkan membeli melalui dealer/toko. Nilai Pasar memperkecil kemungkinan laku terjual, dan karenanya menimbulkan potensi pemborosan waktu (dalam hal dilakukan lelang ulang) ataupun potensi kehilangan PNBP (dalam hal dihapuskan dengan cara selain dilelang). Dalam kondisi normal, skala proritas calon pembeli dalam memperoleh barang adalah:

1. Membeli lelang, dengan harga limit menggunakan nilai likuidasi

2. Membeli melalui dealer/toko

3. Membeli melalui lelang, dengan harga limit menggunakan nilai wajar

|

Lelang

dengan penawaran secara elektronik (e-auction)

selalu menghasilkan harga pasar atas barang yang terjual, harga limit tidak

banyak berpengaruh atas harga yang terbentuk. Penjual tidak perlu khawatir

meskipun, misalnya, limit yang diajukan bagi sebagian pihak dianggap ‘terlalu

rendah’. Lelang

Barang Rampasan Kejaksaan adalah contoh, nilai limit yang diajukan pihak

kejaksaan selaku penjual biasanya cukup rendah (bisa dianggap sama dengan nilai

likuidasi) sehingga mengundang peserta lelang cukup banyak. Apakah nilai limit

mempengaruhi harga terbentuk? Dalam sebagian besar Lelang Barang Rampasan

Kejaksaan yang menggunakan e-auction,

harga terbentuk pada akhirnya akan mengikuti harga pasar.

Terdapat

beberapa pengertian nilai likuidasi, dalam Standar Penilaian Indonesia (SPI)

Edisi VI – 2015 nilai likuidasi diartikan sebagai sejumlah uang yang mungkin

diterima dari penjualan suatu aset dalam

jangka waktu yang relatif pendek untuk dapat memenuhi jangka waktu

pemasaran dalam definisi nilai wajar. Dalam PMK Nomor 185 tahun 2014 tentang

penilaian barang jaminan dan/atau harta kekayaan lain dalam rangka pengurusan

piutang negara oleh PUPN/DJKN, nilai likuidasi diartikan sebagai nilai properti

yang dijual melalui lelang setelah

memperhitungkan risiko penjualannya.

Nilai

likuidasi sebagai harga limit lelang sesungguhnya telah diterapkan oleh

perbankan dalam pelaksanaan Lelang Eksekusi Hak Tanggungan, meskipun terkadang

harus menunggu lelang kedua atau ketiga demi menghindari gugatan dari debitur.

Dimasa lalu penilaian barang jaminan Piutang Negara juga bisa menghasilkan

nilai likuidasi disamping nilai wajar. Kedua contoh itu bisa dijadikan

yurisprudensi penentuan nilai likuidasi sebagai harga limit BMN yang akan

dihapuskan dengan cara dilelang.

Helicopter View DJKN

Penilai,

Pengelola Barang, dan Pejabat Lelang/Pelelang adalah bagian dari DJKN, mungkin sudah saatnya untuk bersinergi

menggunakan sudut pandang yang lebih luas yaitu sudut pandang DJKN. Nilai ikuidasi

yang dimunculkan dalam penilaian BMN yang akan dilelang bukan

berarti menggantikan Nilai Wajar, namun bisa juga berdampingan atau dimunculkan

kedua-duanya.

BMN rusak berat sering kali

memenuhi gudang dan tempat parkir yang seharusnya bisa bisa lebih dioptimalkan

untuk penyimpanan dan perparkiran. Disamping itu, semakin lama proses

pemindahtanganan dilakukan, maka akan semakin menurun kondisi fisik dan

nilainya. Sudah saatnya DJKN sebagai Distinguished

Asset Manager mencurahkan perhatian terhadap permasalahan ini, apalagi

ternyata semua prosesnya ada di DJKN.

Nilai

Likuidasi perlu dimunculkan dalam penilaian BMN yang akan dihapuskan dengan

cara dilelang setidaknya karena dua alasan yaitu (1) cost BMN rusak berat yang lebih besar dari manfaat yang bisa

diperoleh, sehingga makin lama proses penghapusan akan makin membebani keuangan

negara; dan (2) lelang secara elektronik (e-auction)

selalu menghasilkan harga pasar sehingga kekhawatiran ‘nilai limit terlalu

rendah’ dapat dihilangkan.

Rachmadi,

Kepala Seksi Bimbingan Lelang II

Septiyanto

Eko Phitarto, Kepala Seksi Penilaian II

Arif Nur Hidayat, Kepala Seksi Pengelolaan Kekayaan Negara II

-Kanwil DJKN

Aceh-

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |