Artikel DJKN

Membangun Konsep Baru Pengelolaan Piutang Negara (Catatan dari Seminar Pengelolaan Piutang Negara)

Ali Sodikin

Kamis, 12 Desember 2019 pukul 14:56:49 |

1774 kali

Oleh: Margono Dwi Susilo)*

Dari hajatan Seminar Nasional Pengelolaan Piutang Negara di Kampus PKN-STAN pada 5 Desember 2019 terdapat beberapa hal menarik yang dapat digunakan oleh pemerintah untuk melakukan perbaikan tata kelola piutang negara. Dari pemaparan dan diskusi di seminar tersebut terungkap nilai Piutang Negara bruto pada LKPP Tahun 2018 mencapai Rp356,7 Triliun. Jumlah tersebut terdiri dari Piutang Jangka Pendek sebesar Rp296,1 Triliun dan Piutang Jangka Panjang sebesar Rp60,6 Triliun. Terhadap Piutang Jangka Pendek telah dilakukan penyisihan sebesar Rp187,4 Triliun atau sekitar 63,3 persen. Tingginya penyisihan piutang mencerminkan kurang optimalnya pengelolaan piutang berupa rendahnya tingkat ketertagihan yang berpotensi menurunkan penerimaan negara.

Kementerian/Lembaga menghadapi permasalahan dalam pengelolaan piutangnya yang dimulai ketika harus melakukan pengakuan piutang. Dengan banyaknya jenis piutang yang memiliki karakteristik berbeda-beda, maka K/L yang bersangkutan kesulitan dalam menentukan kapan piutang harus diakui dan selanjutnya bagaimana pencatatan penyisihannya serta penyesuaian kualitas piutangnya.

Kendala/masalah tersebut membuat K/L salah dalam mencatat piutang atau bahkan tidak dicatat dalam laporan keuangannya. Akibatnya, LKKL yang disampaikan tidak menggambarkan kondisi yang sebenarnya, sehingga K/L tidak bisa menggolongkan piutangnya atau tidak menyerahkan pengurusan piutang macetnya kepada PUPN/KPKNL.

Pengelolaan Piutang Negara tidak hanya diarahkan untuk optimalisasi tingkat penyelesaian piutang, tapi justru dimulai dari hulu yaitu meminimalkan piutang negara timbul. Kalaupun terpaksa timbul, piutang negara harus ditata dan dimitigasi sedemikan rupa sehingga mudah dalam pengelolaan termasuk saat penyerahan pengurusan kepada PUPN sekaligus penagihan dan tindakan hukum oleh PUPN.

Dari hajatan seminar diketahui bahwa sejauh ini belum ada peraturan perundangan-undangan yang mengatur secara komprehensif tentang Pengelolaan Piutang Negara sebagai wujud harmonisasi, sinkronisasi dan sinergi dari seluruh Kementerian/Lembaga dalam mengelola piutangnya. Unit organisasi yang berwenang mengelola piutang negara secara komprehensif juga belum ada.

Menurut Suharsimi Arikunto, kata “pengelolaan” dapat disamakan dengan manajemen, yang berarti pula pengaturan atau pengurusan (Suharsimi Arikunto, 1993: 31). Ahli lain seperti Admosudirjo (2005:160) mendefinisikan kata Pengelolaan adalah pengendalian dan pemanfaatan semua faktor sumber daya yang menurut suatu perencanaan diperlukan untuk menyelesaikan suatu tujuan tertentu. Dari pengertian di atas Admosudirjo menitikberatkan pengelolaan pada proses mengendalikan dan memanfaatkan semua faktor sumber daya untuk mencapai tujuan tertentu sesuai dengan perencanaan yang telah dibuat. Pasal 1 angka 18 Undang-Undang Nomor 9 Tahun 2018 tentang Penerimaan Negara Bukan Pajak (UU PNBP), memberikan definisi Pengelolaan PNBP adalah pemanfaatan sumber daya dalam rangka tata kelola yang meliputi kegiatan perencanaan, pelaksanaan, pertanggungjawaban, dan pengawasan untuk meningkatkan pelayanan, akuntabilitas, dan optimalisasi penerimaan negara yang berasal dari PNBP. Selanjutnya kegiatan pelaksanaan PNBP dirinci dalam Pasal 25 UU PNBP yang meliputi:

a. penentuan PNBP Terutang;

b. pemungutan PNBP;

c. pembayaran dan penyetoran PNBP;

d. penggunaan dana PNBP;

e. pengelolaan piutang PNBP; dan

f. penetapan dan penagihan PNBP Terutang

a. Ketika Piutang Negara masih dalam pengelolaan Kementerian/Lembaga, maka pengakuan, pencatatan, dan pelaporannya dalam pembinaan Direktorat Akuntansi dan Pelaporan Keuangan-Direktorat Jenderal Perbendaharaan sesuai Pasal 1116 dan Pasal 1117 PMK Nomor 217/PMK.01/2018.

b. Terkait Piutang Negara berupa Piutang PNBP, perumusan kebijakan dan standardisasi serta pembinaannya dilaksanakan oleh Direktorat Jenderal Anggaran sesuai Pasal 361 dan Pasal 362 PMK Nomor 217/PMK.01/2018.

c. Piutang Negara yang sudah dinyatakan macet dan sudah diserahkan pengurusannya kepada PUPN/KPKNL, maka pembinaannya dilakukan oleh Direktorat Jenderal Kekayaan Negara sesuai Pasal 1257 dan Pasal 1258 PMK Nomor 217/PMK.01/2018.

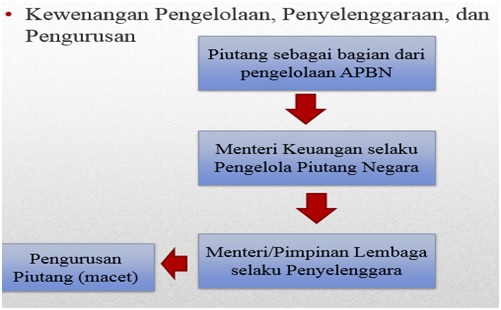

Memperhatikan hal tersebut maka pejabat yang berwewenang dalam pengelolaan piutang negara perlu dirumuskan secara tegas untuk menghindari konflik antar-norma, konflik antar-regulasi, dan konflik antar-wewenang. Berikut ini pendistribusian kewenangan yang bisa dijadikan acuan:

Jika dilihat dari tugas dan fungsi masing-masing unit eselon I Kementerian Keuangan tersebut, sebenarnya sudah dilakukan pengelolaan Piutang Negara dari hulu sampai ke hilir, namun belum terpadu. Oleh karena itu, perlu dibuat aturan atau ketentuan yang mengikat K/L dan Kemenkeu sendiri.

Terkait pengelolaan Piutang Negara, masing-masing unit eselon I Kementerian Keuangan, yaitu Direktorat Jenderal Kekayaan Negara, Direktorat Jenderal Perbendaharaan dan Direktorat Jenderal Anggaran walaupun belum komprehensif tetapi sudah memiliki aturan teknis terkait Piutang Negara dimaksud sesuai dengan tugas dan fungsi masing-masing. Oleh karena itu, penyusunan regulasi yang mengatur Pengelolaan Piutang Negara harus menyajikan beberapa prinsip dasar sebagai berikut:

a. Pengelolaan Piutang Negara merupakan bagian dari mekanisme APBN:

b. Prinsip Mengurangi Timbulnya Piutang: Setiap K/L yang mempunyai sumber penerimaan negara harus mengoptimalkan terpenuhinya hak negara dengan mendahulukan prinsip “bayar di muka” sehingga secara signifikan akan mengurangi tumbulnya piutang negara.

c. Prinsip Kepastian Hukum Pengakuan Piutang: Dalam hal prinsip “bayar di muka” tidak bisa diterapkan sehingga berpotensi timbul Piutang, setiap K/L harus melakukan penatausahaan piutang secara tepercaya sehingga ada dan besarnya piutang negara dapat dibuktikan dan diakui secara hukum serta terdapat jaminan bahwa piutang tersebut dapat dibayarkan tepat waktu dan mudah serta optimal dalam penagihan atau eksekusinya.

d. Dalam hal piutang diupayakan minimal, Kementerian/Lembaga (K/L) berwenang melakukan apa, apakah K/L sebagai penyelenggara berarti mempunyai tugas mengendalikan dan memanajemen.

e. Prinsip Pengendalian Kualitas Piutang: Bahwa piutang yang “diragukan dan macet” jumlahnya harus dalam prosentase tertentu dari seluruh piutang, dengan menciptakan alat ukur dan mekanisme pengendalian.

f. Prinsip Kejelasan Tugas dan Wewenang: baik K/L, Menkeu sebagai BUN, PUPN/DJKN:

*) Penulis: Kasi Piutang Negara IB, Dit PNKNL.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |