Artikel DJKN

Konsep Baru Lelang Secara Kredit Melalui Pembiayaan Perbankan

N/A

Rabu, 19 Desember 2018 pukul 07:14:34 |

29662 kali

KONSEP BARU LELANG SECARA KREDIT MELALUI PEMBIAYAAN PERBANKAN

Oleh:

Margono Dwi Susilo (Kasi Bina Lelang IIA)

Widiana Samudra (CPNS)

Pendahuluan

Pada hari Jumat tanggal 14 Desember 2018, PT.BTN (persero) dengan dihadiri Direktur Lelang DJKN, melaunching fasilitas KPR Lelang. Fasilitas ini memberi kesempatan kepada pembeli lelang yang tidak mempunyai dana cukup untuk membeli rumah second dengan pembiayaan dari Bank BTN.

Untuk menikmati fasilitas KPR Lelang, ada sejumlah prosedur yang harus dilewati nasabah. Pertama, segera mengikuti proses lelang ketika sudah menemukan properti yang diminati di situs www.rumahmurahbtn.co.id. Kedua, melakukan survei rumah lelang dengan menginformasikannya kepada petugas Kantor Cabang BTN terdekat. Ketiga, membuat akun di portal Ditjen Kekayaan Negara di www.lelang.go.id. Keempat, nasabah memberikan setoran uang jaminan sebesar 20% dari harga limit yang ditentukan atau sesuai ketentuan DJKN terkait minimal penyetoran uang jaminan untuk dapat mengikuti lelang. Kelima, nasabah kemudian bisa memproses KPR di Bank BTN sampai dengan proses Surat Penegasan Persetujuan Penyediaan Kredit. Keenam, mengikuti lelang di KPKNL dimana aset didaftarkan. “Jika menang lelang, maka akad kredit bisa segera dilaksanakan sekitar sepekan kemudian, kalau kalah maka uang jaminan tadi dikembalikan ke nasabah,” kata Direktur Bank BTN, Nixon LP Napitupulu seperti dilansir Kontan (https://keuangan.kontan.co.id/news/btn-targetkan-kpr-lelang-rp-31-triliun-pada-2019)

KPR Lelang merupakan terobosan di tengah kecilnya tingkat penjualan lelang eksekusi, terutama eksekusi agunan Perbankan. Dari data Direktorat Lelang tahun 2017, untuk lelang tanah dan/atau bangunan yang dilaksanakan dengan mekanisme Pasal 6 UUHT tingkat terjual lelang hanya 13 persen, atau 87 persen merupakan Tidak Ada Penawaran (TAP). Data ini menggambarkan minat yang rendah dari masyarakat. Rendahnya minat ini dapat disebabkan oleh berbagai faktor, salah satu faktor yang menurut Penulis cukup signifikan adalah keharusan pemenang lelang untuk membayar secara tunai dalam 5 hari kerja sesuai Peraturan Menteri Keuangan Nomor 27/PMK.06/2016 tentang Petunjuk Pelaksanaan Lelang. Regulasi ini dipandang memberatkan masyarakat, apalagi kewajiban pelunasan 5 hari kerja tersebut masih dilekati dengan sanksi hilangnya uang jaminan jika wanprestasi.

Ketentuan pelunasan 5 (lima) hari kerja sebenarnya merupakan “diskresi” dari Menteri Keuangan, karena Vendu Reglement (VR) sebagai Undang-Undang Lelang mengatur hal yang berbeda. Misalnya dalam Pasal 22 diberikan ketentuan bahwa pelunasan harga lelang oleh para pembeli dan biaya-biaya yang menjadi bebannya dilakukan dalam waktu 3 (tiga) bulan sesudah penjualan. Bahkan Pasal 25 VR memberi peluang bagi Pejabat Lelang untuk mengizinkan pembayaran tangguh (lelang kredit) bagi para pembeli. Pembayaran tangguh mana harus senantiasa ditolak, jika: pertama, pada mereka, yang pembelian di pelelangan dijadikan pekerjaannya; kedua, pada mereka yang belum lunas hutang lelangnya; ketiga pada mereka, terhadap siapa selama dua belas bulan belakangan diperlukan tindakan-tindakan khusus untuk menagih hutang lelangnya.

Potensi Lelang Kredit

Telah umum diketahui bahwa kredit merupakan metode pembayaran yang biasa digunakan terutama untuk barang yang bernilai tinggi. Benda-benda yang paling umum untuk dibeli masyarakat secara kredit adalah elektronik, kendaraan bermotor, dan tempat tinggal (rumah). Terkhusus pembelian rumah, di Indonesia per triwulan pertama 2018, diketahui bahwa 75,8% masyarakat Indonesia membeli rumah dengan Kredit Pemilikan Rumah (KPR). Bank BTN, yang telah terkenal dengan program KPR, mencatat KPRnya tumbuh 22,03% secara tahunan (year-on-year) dari Rp112,3 triliun pada April 2017 menjadi Rp137,05 triliun pada april 2018. Pengucuran KPR akan terus meningkat seiring dengan kebutuhan hunian masyarakat, diperkirakan setidaknya kebutuhan atas rumah meningkat sebesar 800.000 unit setiap tahunnya. Seperti kredit pada umumnya, KPR juga memilki kasus kredit yang bermasalah pelunasannya atau biasa disebut dengan Non Performing Loan (NPL). Ketika telah terjadi NPL pada KPR, pihak bank akan melakukan eksekusi pada agunan sesuai dengan UU Hak Tanggungan Pasal 6 (pasal 6 UUHT). Pada Bank BUMN, rumah sitaan eksekusi UUHT selanjutnya dijual dengan metode lelang melalui penyelenggaraan DJKN.

Dikaitkan dengan kebutuhan rumah masyarakat yang telah dibahas sebelumnya, lelang rumah eksekusi pasa 6 UUHT dapat memiliki potensi yang baik untuk diminati masyarakat. Namun jika ditilik lebih jauh, hal ini perlu kembali memperhatikan pandangan masyarakat terkait keharusan untuk melunasi lelang dalam waktu singkat yang telah dibahas. Sebagai solusi atas hal ini dapat dibuat kerjasama dengan perbankan untuk pembayaran lelang secara kredit melalui pembiayaan perbankan.

Pembayaran lelang dengan cara kredit melalui pembiayaan pihak ketiga telah banyak menjadi perhatian berbagai pihak. Salah satunya seperti yang disampaikan Daddy Doxa Manurung, Chief Operation Officer Balai Lelang Ibid yang menyampaikan bahwa belum banyak masyarakat yang mau datang ke pelelangan. Salah satu alasannya, mobil-mobil di pelelangan tidak bisa dibeli secara cicilan alias kredit. Terkait hal itu Daddy mengatakan, sedang berusaha mengatasi dengan menjajaki solusi bersama perusahaan pembiayaan.

(https://otomotif.kompas.com/read/2017/11/01/070200115/mobil-lelang-dibeli-tanpa-kredit-)

Kembali ke pembahasan mengenai pembayaran lelang secara kredit. PT Bank Tabungan Negara (Persero) Tbk (BTN) memiliki rencana program yang senada dengan pembahasan ini. Berdasarkan salah satu berita yang dimuat pada website detik finance, Bank BTN telah memiliki upaya untuk menawarkan ribuan rumah eksekusi (sitaan) yang di lelang melalui DJKN lewat situs rumahmurahbtn.com. Rencananya rumah lelang ini bisa dibeli lewat skema kredit pemilikan rumah (KPR). (https://finance.detik.com/properti/d-3980713/beli-rumah-lelang-di-btn-bisa-nyicil-begini-caranya).

Penulis telah melakukan konfirmasi kepada pihak BTN terkait program tersebut kepada Bank BTN. Didapatkan dari konfirmasi yang telah dilakukan hingga 18 September 2018, BTN benar memiliki rencana untuk membuat program untuk pembiayaan rumah yang menjadi barang lelang eksekusi dengan sistem KPR, namun program tersebut masih dalam tahap perumusan dan belum diterapkan. Penulis melihat bahwa program tersebut dapat menjadi gambaran bagi DJKN untuk melakukan kerjasama dengan pihak perbankan dalam hal pemasaran bagi perbankan serta peningkatan efektivitas dan efisiensi Lelang. Pembiayaan berupa KPR dirasa cocok karena barang lelang eksekusi yang berupa bangunan banyak yang berwujud rumah hunian. Launching fasilitas KPR Lelang pada tanggal 14 Desember 2018 merupakan upaya untuk merealisasikan program tersebut.

Lebih jauh, penerapan KPR pada lelang tanah dan/atau bangunan dapat disesuaikan dengan lelang itu sendiri, sebab secara prosedur uang jaminan lelang nantinya dapat dijadikan uang muka dari KPR. Meskipun secara kasat mata akan ada permasalahan jika dikaitkan antara jangka waktu pelunasan lelang yang terbatas dalam 5 hari kerja dengan rentang waktu yang dibutuhkan Bank untuk memberikan keputusan KPR sekitar satu hingga dua pekan. Melihat batasan-batasan waktu tersebut jelas tidak memungkinkan jika ajuan KPR dilakukan ketika peserta lelang telah dinyatakan sebagai pemenang. Terkait dengan hal ini maka perlu ada mekanisme pengajuan, analisis, dan pemberian keputusan KPR sebelum pelaksanaan lelang. Sehingga yang perlu dibahas lebih lanjut dari pembayaran lelang tanah dan/atau bangunan secara kredit adalah alternatif-alternatif prosedur yang dapat diterapkan.

Pengajuan KPR Dilakukan Setelah Pengumuman Lelang.

Sejalan dengan Nixon LP Napitupulu, bahwa pengajuan proses KPR Lelang dilakukan setelah suatu aset/agunan sudah masuk dalam program lelang, artinya telah terbit pengumuman resmi untuk itu, sudah ditentukan pula kapan tanggal lelangnya. Berikut ini diagram alur pada pengajuan KPR Lelang.

Sesuai diagram alur, pengumuman lelang pertama merupakan tahap awal dari proses KPR yaitu penawaran KPR oleh pihak bank. Pihak Penjual telah menginformasikan adanya syarat khusus pada pengumuman lelang, yang memberikan penjelasan bahwa lelang yang akan dilakukan dapat dibayar dengan cara kredit asalkan memenuhi syarat yang telah ditentukan bank sebelumnya. Syarat tersebut tentu harus sesuai dengan fasilitas KPR yang ditawarkan perbankan.

Penawaran KPR yang terjadi sekaligus mulai membuka kesempatan bagi calon peserta lelang untuk mengikuti proses pengajuan KPR untuk dianalisis dan diputuskan oleh pihak bank. Setelah mendapat persetujuan KPR dan mengetahui nilai kredit maksimal yang dapat diterima, calon debitur tersebut mendaftarkan diri pada KPKNL untuk menjadi peserta lelang.

Umumnya bank membutuhkan waktu antara satu hingga dua pekan untuk melakukan analisis dan memberikan keputusan pada ajuan KPR yang diterima. Oleh karena itu, seperti yang tergambar pada diagram, proses penawaran KPR dan kesempatan untuk mengajukan KPR berhenti pada 14 hari sebelum pelaksanaan lelang (bersamaan dengan pengumuman kedua) hal ini dengan maksud agar bank memilki cukup waktu untuk melakukan analisis dan memberikan keputusan. Bagi peserta lelang yang menggunakan fasilitas KPR, pelunasan akan dibiayai oleh bank pemberi KPR dengan melakukan transfer ke DJKN. Pelunasan oleh perbankan dilakukan setelah debitur bersama dengan pihak bank memutuskan skema kredit dan melakukan akad KPR sebagai tanda persetujuan kedua belah pihak.

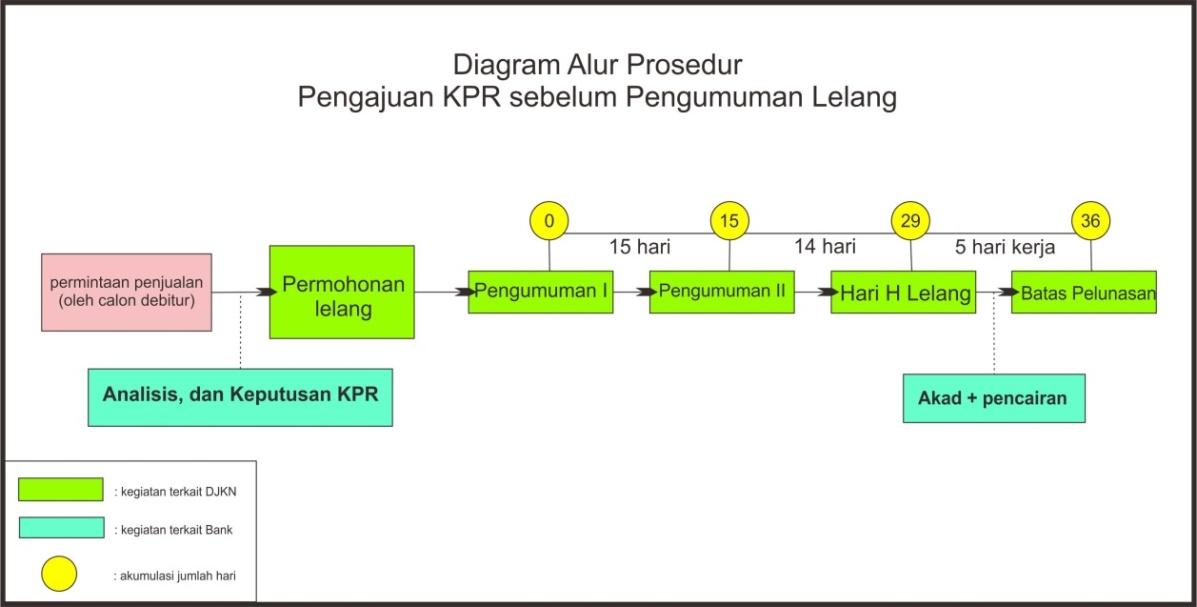

Pengajuan KPR sebelum pengumuman lelang.

Berbeda dengan prosedur sebelumnya, prosedur ini dimulai dengan adanya permintaan penjualan suatu agunan eksekusi dari seorang calon debitur KPR. Asumsinya aset yang akan dibeli belum masuk program lelang DJKN. Cara ini dapat memberikan kepastian bagi DJKN bahwa lelang yang akan dilakukannya memiliki peminat dan pasti laku, karena pada dasarnya lelang ini diadakan berdasar pada keinginan si peserta lelang.

Calon pembeli (calon debitor KPR) yang berminat pada suatu aset agunan eksekusi bank dapat mengajukan permintaan penjualan atas aset tersebut pada bank yang bersangkutan. Selanjutnya bank melakukan analisis dan memberikan keputusan KPR kepada calon debitur. Seperti pada alternatif sebelumnya, analisis bertujuan agar calon debitur dapat mengetahui kapasitas maksimal kredit yang didapatkan dalam mengikuti lelang yang akan diselenggarakan. Setelah peserta mendapatkan persetujuan KPR, dilanjutkan dengan permohonan lelang dari bank ke KPKNL dan selanjutnya sesuai dengan prosedur lelang sesuai aturan.

Dengan alternatif-alternatif ini, resiko bagi pihak DJKN maupun pihak bank dapat diminimalisir sebab peserta lelang telah mengetahui batasan atas pembiayaan KPR yang dapat diterimanya berdasarkan analisis yang telah dilakukan sehingga dapat mengajukan penawaran lelang dengan lebih rasional. Dengan cara ini pula DJKN dapat meningkatkan minat keikutsertaan dan tingkat penjualan lelang. Bagi pihak bank sendiri, ini dapat mempermudah kerja dan proses analisis KPR yang diajukan calon peserta lelang tanpa terbentur singkatnya waktu pelunasan lelang.

Nantinya hal-hal terkait rentang waktu prosedur dapat disesuaikan dengan kebijakan bank masing-masing sehingga dapat merubah prosedur pengajuan KPR dengan rentang waktu yang lebih fleksibel. Bahkan dengan kesiapan pihak bank, nantinya pengajuan KPR untuk lelang dapat dilakukan Pembeli (calon debitur) dapat dilakukan dalam durasi waktu semakin singkat.

Dari alternatif-alternatif yang telah disampaikan, selalu muncul proses analisis KPR termasuk proses Penilaian aset yang akan dilelang, yang tentu akan menimbulkan biaya tambahan pada KPR yang diajukan. Terkait dengan hal ini ada baiknya biaya penilaian tersebut dibebankan pada debitur gagal bayar (pemilik agunan yang dieksekusi). Hal ini masuk akal, karena pelelangan ini dilakukan dengan tujuan untuk melunasi hutangnya. Hal ini dilakukan agar calon pembeli yang mengajukan KPR tidak dibebani biaya tambahan apapun dalam pengajuan KPR untuk mengikuti lelang. Bahkan bila dimungkinkan, penilaian untuk tujuan lelang (pembentukan nilai limit) diberlakukan untuk analis KPR Lelang.

Kendala

Penyusunan kebijakan terkait pembayaran lelang rumah dan/atau bangunan secara kredit dengan pembiayaan oleh perbankan tidaklah semudah membalikkan tangan, sebab terdapat kendala-kendala yang masih perlu diatasi atau ditentukan jalan tengahnya. Kendala-kendala tersebut antara lain adalah:

LTV (Loan To Value)

Dalam mengucurkan KPR, perbankan mengikuti aturan besaran LTV (loan to value) yang ditentukan oleh BI dalam Peraturan Bank Indonesia (PBI). Dalam dunia kredit perbankan, LTV merupakan dasar atau metode yang digunakan untuk menentukan seberapa besar pinjaman yang dapat diberikan kepada debitur. Dengan peraturan sedemikian rupa, bank harus mengikuti aturan tersebut dan memastikan bahwa kredit yang dikucurkan telah memenuhi syarat tersebut. Namun hal ini akan menjadi sulit ditentukan ketika membahas uang jaminan lelang sebagai uang muka KPR karena seiring penawaran yang meningkat, persentase uang jaminan lelang dibanding harga final akan semakin kecil dibandingkan harga penawaran yang diajukan, bisa jadi persentase akhir dari uang jaminan tidak memenuhi syarat minimal uang muka berdasar LTV yang ditentukan. Namun dengan PBI NOMOR 20/8/PBI/2018 yang membebaskan penentuan LTV pada kebijakan bank, kekhawatiran ini bisa diminimalisir.

Harga pokok lelang yang naik-naik

Harga pokok lelang yang tidak pasti merupakan sifat dasar dari lelang, namun ketika calon debitur KPR menawar melebihi perkiraan kemampuan kreditnya, tentu ini akan memengaruhi keputusan bank untuk mengucurkan KPR. Ketika bank telah menentukan sejak awal kredit maksimal yang dapat diberikan pada seorang debitur, tentu pertimbangan analisis yang dilakukan sudah dianggap optimal sehingga besar kemungkinan ajuan KPR akan ditolak apabila calon debitur mengajukan nilai yang melebihi kapasitasnya. Mungkin alternatif yang dapat diberikan adalah dengan pemenang lelang melunasi sendiri selisih antara batas kapasitas kredit dengan harga final lelang.

Batas waktu pelunasan lelang 5 (lima) hari kerja.

Sejauh ini regulasi lelang menetapkan bahwa pelunasan harga lelang 5 (lima) hari kerja. Belum ada solusi manakala pencairan KPR telat sehingga melampaui 5 hari kerja. Perlu diberikan kelonggaran manakala proses pelunasan menggunakan KPR. Karena akan tidak adil jika dengan keterlambatan tersebut uang jaminan lelang akan dirampas oleh negara sesuai peraturan. Pelonggaran ini menurut hemat penulis tetaplah konstitusional karena VR sebagai Undang-Undang Lelang memberi peluang untuk itu.

Siapakah sajakah Pemberi KPR Lelang?

Apakah pemohon lelang dan pemberi fasilitas KPR harus bank yang sama? Jawaban dari pertanyaan ini adalah tidak. Dalam pelaksanaannya akan muncul 2 skema pelaksanaan. Yang pertama adalah apabila bank Pemohon Lelang (eksekutor) adalah bank yang sama dengan pemberi KPR; dan skema kedua adalah apabila bank Pemohon Lelang (eksekutor) dan pemberi KPR adalah bank yang berbeda.

Pada skema pertama, terjadi proses “pseudo alih kredit” hal ini terjadi karena seolah hanya terjadi pengalihan kredit dari satu debitur macet ke pembeli lelang (debitur baru) oleh bank tersebut atas agunan yang sama melalui perantara proses lelang. Skema ini ditandai dengan adanya pencantuman syarat khusus pada pengumuman lelang yang menyatakan bahwa lelang tersebut dapat dibayar dengan cara kredit melalui bank itu sendiri dengan memenuhi syarat yang telah ditentukan oleh bank tersebut.

Pada skema kedua berbeda dengan skema pertama, karena pada skema ini tidak ada pencantuman syarat khusus pada pengumuman lelang. calon peserta lelang yang menghendaki fasilitas KPR dapat secara inisiatif pribadi menghubungi pihak bank yang bekerjasama dengan DJKN untuk mendapatkan fasilitas KPR tersebut. Nantinya proses penjualan lelang akan dilaksanakan seperti biasa dan pihak KPKNL menjadi perantara transfer dana pelunasan lelang dari bank pemberi fasilitas ke bank Pemohon Lelang.

Kesimpulan

Program pembayaran lelang tanah dan/atau bangunan secara kredit melalui pembiayaan pihak ketiga telah menjadi pandangan berbagai pihak, baik DJKN, balai lelang swasta, hingga pihak perbankan. Salah satu pihak perbankan yang memiliki pandangan terkait hal ini adalah Bank BTN dengan pandangannya tentang KPR atas rumah yang dilelang oleh DJKN. KPR sendiri dianggap penulis sesuai dan dapat diterapkan sebagai langkah awal kebijakan pembayaran lelang secara kredit. Program pembayaran lelang dengan cara kredit dipandang dapat meningkatkan minat masyarakat untuk mengikuti lelang dan meningkatkan pendapatan negara melalui lelang.

Meski demikian tetap perlu diperhatikan beberapa hal untuk memuluskan program ini, sehingga perlu ada pembicaraan bersama antara DJKN dengan pihak perbankan. Pihak perbankan memiliki peran penting dalam menentukan kebijakan terkait dengan pengucuran kedit yang akan diberikan pada debitur dan pihak DJKN pun memiliki peran penting untuk menghubungkan antara pihak perbankan dengan peserta lelang, terutama dalam hal kerjasama dengan pihak perbankan sebagai bentuk pemasaran untuk meningkatkan efektivitas dan efisiensi pelaksanaan lelang. Satu hal yang penting, DJKN berperan dalam memoderasi peraturan lelang sehingga selaras dengan KPR Lelang.

Referensi:

Vendu Reglement

Laporan Hasil Pelaksanaan Lelang, 2017, Direktorat Lelang, Direktorat Jenderal Kekayaan Negara

Peraturan Bank Indonesia Nomor 18/16/PBI/2016 tentang Rasio Loan to Value Untuk Kredit Properti, Rasio Financing to Value Untuk Pembiayaan Properti, dan Uang Muka Untuk Kredit atau Pembiayaan Kendaraan Bermotor.

Peraturan Bank Indonesia NOMOR 20/8/PBI/2018 tentang Rasio Loan to Value Untuk Kredit Properti, Rasio Financing to Value Untuk Pembiayaan Properti, dan Uang Muka Untuk Kredit atau Pembiayaan Kendaraan Bermotor.

Peraturan Menteri Keuangan Nomor 27 /PMK.06/2016 Tentang Petunjuk Pelaksanaan Lelang

Pedoman Penyusunan Standard Operating Procedure Administrasi Kredit Pemilikan Rumah Dalam Rangka Sekuritas

Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda Yang Berkaitan dengan Tanah

Undang –Undang nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan

https://finance.detik.com/properti/d-3980713/beli-rumah-lelang-di-btn-bisa-nyicil-begini-caranya

https://www.merdeka.com/uang/758-persen-warga-indonesia-beli-rumah-melalui-kredit.html

https://otomotif.kompas.com/read/2017/11/01/070200115/mobil-lelang-dibeli-tanpa-kredit-

(https://finance.detik.com/properti/d-3980713/beli-rumah-lelang-di-btn-bisa-nyicil-begini-caranya)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |