Artikel KPKNL Sorong

ANALISIS SISTEM PENGENDALIAN MANAJEMEN PADA KANTOR PELAYANAN KEKAYAAN NEGARA DAN LELANG (KPKNL) SORONG

Fadhil Maris Alamsyah

Selasa, 08 Maret 2022 |

2801 kali

A. Pendahuluan

Suatu organisasi yang didirikan oleh

sekumpulan orang tentu mempunyai tujuan yang hendak dicapai. Salah satu tujuan

yang umum bagi organisasi yang berorientasi pada keuntungan (profit oriented) adalah mendapatkan

keuntungan yang maksimal dengan diiringi oleh penggunaan sumber daya yang

minimal. Namun, tujuan organisasi juga tidak semerta-merta untuk mendapatkan

keuntungan karena terdapat organisasi-organisasi yang berorientasi pada

pelayanan ke masyarakat maupun ke organisasi lain. Contoh dari organisasi

tersebut adalah organisasi sektor publik, yaitu organisasi yang bergerak dan

berorientasi pada pelayanan masyarakat dan tidak semata-mata mengejar

keuntungan. Hal tersebut karena biasanya telah dituangkan kedalam suatu

peraturan maupun perundang-undangan yang telah ditetapkan oleh negara.

Organisasi sektor publik tersebut

diantaranya adalah Kementerian / Lembaga baik di berkedudukan di pusat, maupun

yang mempunyai kantor vertikal yang berada di daerah-daerah diseluruh

Indonesia. Tugas utama dari organisasi tersebut adalah untuk memberikan

pelayanan kepada masyarakat sesuai dengan bidang layanan masing-masing. Dalam

memberikan pelayanan tersebut, organisasi sektor publik dapat menggunakan

sumber daya yang telah di tetapkan oleh pemerintah pusat dalam hal ini adalah

Kementerian Keuangan. Tidak hanya itu, Kementerian / Lembaga tersebut juga dapat

menggunakan fasilitas lain yang terdapat di kantor masing-masing.

Kementerian Keuangan sendiri

memiliki 11 (sebelas) instansi dibawahnya yang mempunyai tugas dan fungsi

masing-masing. Salah satunya adalah Direktorat Jenderal Kekayaan Negara (DJKN)

yang memiliki kantor vertikal di seluruh Indonesia dalam hal memberikan layanan

terkait Kekayaan Negara, Penilaian Aset, Pengurusan Piutang Satuan Kerja

(Satker) dan Pelayanan Lelang. Salah satu kantor vertikal tersebut adalah

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Sorong yang berlokasi di

Kota Sorong Provinsi Papua Barat dengan wilayah kerja satu provinsi Papua

Barat.

Dalam menjalankan tugas dan

fungsinya, KPKNL Sorong juga mendapatkan alokasi sumber daya berupa anggaran

yang telah di tetapkan untuk satu tahun anggaran serta dapat menggunakan sumber

daya lain yang terdapat pada kantor tersebut. Namun, penggunaan sumber daya

tersebut juga tidak dapat digunakan secara sembarang, karena tiap anggaran

telah ditentukan untuk kegiatan apa saja dan penggunaan sumber daya lain juga

tidak boleh digunakan untuk kepentingan pribadi. Hal tersebut agar satker dalam

hal ini adalah KPKNL Sorong dapat menggunakan sumber daya yang dimiliki secara

tepat guna dan tepat sasaran serta menghindari penggunaan sumber daya secara

sia-sia.

Oleh sebab itu, Kementerian Keuangan

secara umum telah membuat suatu sistem pengendalian yang digunakan oleh semua

instansi di bawah Kementerian Keuangan termasuk Direktorat Jenderal Kekayaan

Negara dan secara khusus KPKNL Sorong untuk mengendalikan penggunaan sumber

daya yang dimiliki oleh satuan kerja agar dalam penggunaannya dapat maksimal

dan menghindari hal-hal yang tidak diinginkan dalam pengelolaan manajemennya.

Sistem Pengendalian Manajemen atau Management

Control System tersebut mempunyai sifat proactive

terhadap isu-isu yang ada pada organisasi dan dirancang untuk mencegah masalah

yang ada sebelum masalah tersebut terjadi dan merugikan organisasi. Penerapan

Sistem Pengendalian Manajemen tersebut berfungsi untuk mempengaruhi perilaku

pegawai KPKNL Sorong agar sesuai dengan yang diingikan organisasi induknya

yaitu Direktorat Jenderal Kekayaan Negara (DJKN) dan bertujuan untuk

meningkatkan kemungkinan tujuan organisasi akan tercapai. Dalam hal ini, KPKNL

Sorong melakukan pengendalian atas pegawainya dengan menggunakan Kontrak

Kinerja untuk setiap pegawainya, dimana dalam kontrak kinerja tersebut tertuang

terkait jenis pekerjaan apa yang harus dilakukan oleh tiap pegawai, serta

target capaian pegawai yang menjadi tanggung jawab pegawai. Selain itu,

pengendalian oleh atasan langsung juga dilakukan.

B. Sistem

Pengendalian Manajemen

Sistem Pengendalian Manajemen adalah suatu tindakan dan aktivitas yang

terjadi pada seluruh kegiatan organisasi dan berjalan secara terus menerus

(Sumarsan : 2010). Oleh sebab itu organisasi menjalankan pengendalian manajemen

tersebut secara berulang-ulang sesuai dengan sistem yang telah ditetapkan.

Menurut Simons (2008:127) Sistem Pengendalian Manajemen berkaitan dengan

bagaimana manajer dapat secara aktual menggunakan perencanaan dan sistem

pengendalian untuk memandunya dalam pencapaian tujuan-tujuan tertentu. Dimana

Ikhsan dan Prianthara, 2008:22) membagi karakteristik-kararakteristik sistem

dalam 7 (tujuh) unsur, yaitu Komponen, Batas, Penghubung, Lingkungan luar,

Subsistem, Tujuan, dan Masukan yang terbagi menjadi 3 (tiga) unsur, yaitu proses,

output, tujuan.

Sistem Pengendalian Manajemen tersebut dijalankan oleh manajemen kepada

para pegawainya, dimana menurut Sumarsan (2010:9), tujuan Sistem Pengendalian

Manajemen terbagi menjadi 4 (empat) hal, yaitu diperolehnya keandalan dan

integritas informasi, kepatuhan kepada kebijakan, melindungi harta perusahaan,

pencapaian kegiatan yang ekonomis dan efisien.

Sistem Pengendalian Manajemen memiliki berbagai jenis, dimana entitas dalam hal ini Satuan Kerja KPKNL Sorong dapat menggunakan salah satu maupun gabungan dari berbagai jenis Sistem Pengendalian Manajemen tersebut. Jenis-jenis dari Sistem Pengendalian Manajemen tersebut adalah sebagai berikut:

Results Control

Results Control adalah salah satu jenis pengendalian manajemen yang digunakan untuk

mempengaruhi perilaku pegawai terhadap organisasi. Dalam pengendalian manajemen

ini, pegawai akan diberikan imbalan serta insentif apabila pegawai tersebut

menunjukkan atau memberikan hasil yang baik atas hasil pekerjaannya, contohnya

adalah hasil pekerjaan yang melebihi target. Penggunaan Sistem Pengendalian ini

tidak bisa selalu digunakan, hanya pekerjaan yang pengendaliannya besar pada

pegawai yang dapat mengunakan sistem pengendalian ini. Penggunaan Sistem

Pengendalian ini dapat mencegah serta memperbaiki permasalahan yang dialami

oleh organisasi kepada pegawainya, diantaranya adalah Lack of Direction, Motivation Problems, Personal Limitation Problem.

Untuk mengimplementasikan results control ini diperlukan 4 (empat) tahapan terlebih dahulu, yaitu yang pertama adalah defining performance dimension yaitu menentukan dimensi kerja yang sesuai dengan tujuan awal dibentuknya organisasi, yang kedua adalah measuring performance yaitu merupakan penetapan angka-angka kepada objek tertentu, dimana objek tersebut adalah kinerja dari pegawai dalam periode tertentu. Tahapan ketiga adalah setting performance targets yaitu menetapkan target capaian pada organisasi, dan terakhir adalah providing rewards yaitu adanya penghargaan-penghargaan kepada pegawai

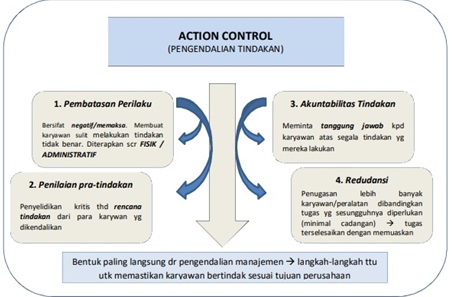

Action

Control

Action Control ini adalah suatu

bentuk pengendalian yang dilakukan secara langsung kepada pegawainya.

Pengendalian ini dilakukan oleh manajemen untuk mengetahui hal yang dilakukan

oleh pegawai apakah memberikan efek positif ataupun negatif terhadap

organisasi. Dengan adanya control ini

maka kesalahan yang terjadi dapat di minimalisir dan segera diperbaiki

(Praptapa; 2009). Action Control ini

mempunyai 4 (empat) bentuk pengendalian, diantaranya yang pertama adalah behaviour constraint yaitu membuat sulit

pegawai melakukan kegiatan yang tidak dilakukan. Bentuk kedua adalah preaction reviews yaitu melakukan

penelitian secara seksama atas rencana yang telah disusun. Bentuk ketiga adalah

action accountability membuat pegawai

bertanggung jawab atas tindakan yang dilakukan. Bentuk yang terakhir adalah redundancy yaitu penugasan beberapa

pegawai untuk melakukan suatu pekerjaan yang sama.

Gambar 1: Action Controls

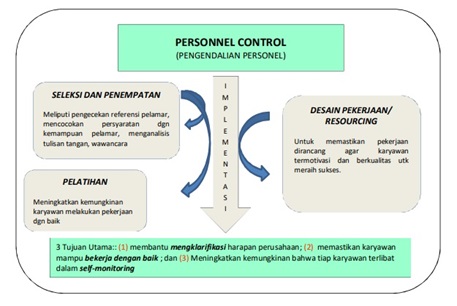

Personnel Control

Yaitu suatu bentuk pengendalian yang

bertujuan agar pegawai dapat mengendalikan atau dapat memotivasi dirinya

sendiri. Dengan pengendalian ini masing-masing pegawai diharapkan mampu untuk

mengetahui hal apa yang diinginkan oleh organisasi, percaya diri terhadap

kemampuan dirinya sendiri sehingga dapat mengerjakan pekerjaan dengan baik

serta dapat memotivasi diri sendiri agar semangat untuk melakukan pekerjaan

tersebut dapat kembali naik saat adanya kemungkinan untuk turun. Jenis

pengendalian ini terbagi menjadi beberapa cara, yaitu selection and placement of employee yaitu mendapatkan pegawai yang

tepat sesuai dengan klasifikasi yang dibutuhkan dan memberikan tempat serta

lingkungan yang kondusif serta mendukung, training

yaitu memberikan pelatihan kepada pegawai, dan yang terakhir adalah job design and provision of necessary

resources yaitu memberikan pekerjaan kepada sesuai sesuai dengan

kualifikasinya serta memiliki motivasi yang tinggi atas hasil pekerjaannya baik.

Gambar 2: Personnel Control

Cultural Control

Menurut merchant dan Van der Stede (2007), Cultural Control adalah pengendalian yang didesain untuk mengendalikan kegiatan secara bersama-sama dengan cara pemberian tekanan kepada kelompok pada individu yang menyimpang dari norma dan nilai dari kelompok tersebut. Pengendalian ini dibangun atas tradisi, norma serta nilai-nilai kewajaran pada suatu organsasi. Pengendalian ini juga dapat bertahan untuk jangka waktu yang lama karena dengan pengendalian yang dilakukan secara terus menerus dan berulang-ulang akan menjadikannya suatu kebiasaan baru bagi para pegawai. Terdapat 5 (lima) hal yang dapat menguatkan budaya pada suatu organisasi, yaitu Codes of Conduct, Group-based rewards, Intra-organizational transfer, Physical and social arrangements danTone at the top.

C. Analisis dan

Fakta

Dalam melaksanakan pengendalian manajemen dalam organisasinya, KPKNL Sorong menerapkan beberapa jenis pengendalian pada satu organisasi tersebut. Penerapan sistem pengendalian tersebut meliputi Action, Personnel and Cultural Controls. Dalam melakukan penerapan jenis pengendalian tersebut, terdapat jenis pengendalian yang telah dilaksanakan terpusat sesuai kebijakan pada Direktorat Jenderal Kekayaan Negara (DJKN) selaku instansi pada kementerian keuangan yang membawahi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL). Selain itu juga terdapat pengendalian lain yang secara khusus diterapkan di KPKNL Sorong yang sesuai dengan nilai budaya Kantor KPKNL Sorong yang berada di Kota Sorong Provinsi Papua Barat. Hal tersebut dilakukan agar pengendalian yang dilakukan juga tidak bertentangan dengan nilai dan norma masyarakat setempat. Jenis-jenis pengendalian manajemen pada KPKNL Sorong tersebut dilakukan secara tersirat dengan kontrak kinerja pada umumnya serta dengan adanya kebijakan dari kepala Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Sorong. Dengan analisis dan pengamatan langsung, terdapat beberapa jenis pengendalian manajemen yang dilakukan di KPKNL Sorong, diantaranya adalah sebagai berikut:

Results

Control

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Sorong menerapkan results control pada unit organisasinya secara tersirat pada dokumen kontrak kinerja yang ditandatangani oleh setiap pegawai yang berada pada kantor tersebut. Meskipun tidak disebutkan secara langsung bahwa dokumen kontrak kinerja tersebut adalah sistem pengendalian dengan jenis results control, namun konsep dan sistematika kerja dari dokumen kontrak kinerja ini sesuai dengan sistem pengendalian manajemen, khususnya jenis results controls. Karena dalam dokumen kontrak kinerja tersebut juga terdapat hal-hal yang sesuai dengan elemen pada result control, yaitu Defining Performance Dimension, Pada kontrak kinerja tersebut telah ditetapkan mengenai dimensi dari pekerjaan tersebut melalui Sasaran Kinerja Pegawai (SKP). Selanjutnya, Measuring Performance, Dalam kontrak kinerja telah jelas disebutkan pengukuran kinerja atas suatu pekerjaan yang dilakukan oleh pegawai. Selanjutnya Setting Performance Targets, Dalam kontrak kinerja juga telah dituangkan mengenai target dari tiap pekerjaan tersebut. Berikutnya Providing rewards, Dalam kontrak kinerja terdapat penghargaan apabila hasil dari kinerjanya menunjukkan hasil yang baik, serta sebaliknya.

Oleh karena itu, kontrak kinerja tersebut secara tersirat memuat jenis pengendalian untuk results control. Pada kontrak kinerja tersebut dijabarkan dengan pada peta strategis terlebih dahulu pada halaman awal kontrak kinerja dengan menampilkan beberapa perspektif sebagai diantaranya adalah stakeholder perspective yaitu dengan fokus ada pada pengelolaan kekayaan negara yang optimal. Lalu yang kedua adalah customer perspective dengan fokus adapada pelayanan publik yang prima dan kepatuhan publik yang tinggi terhadap kebijakan pengelolaan kekayaan negara. yang ketiga adalah internal process perspective yang terdapat beberapa fokus, diantaranya adalah manajemen pelayanan yang berkualitas, tata kelola kekayaan negara yang akuntabel, tata kelola piutang negara dan lelang yang akuntabel, edukasi yang efektif, pengawasan dan pengendalian mutu yang efektif, dan learning and growth perspective yang mempunyai fokus, diantaranya adalah SDM yang kompeten dan berkinerja tinggi, organisasi yang Fit-For-Purpose, sistem manajemen informasi yang andal, pengelolaan anggaran yang berkualitas

Action

Control

Pengendalian manajemen untuk pada bagian action control yang dilakukan pada unit KPKNL Sorong adalah terdiri dari:

Behavioral

control

Pada bagian ini, KPKNL Sorong telah melakukan pembatasan

akses untuk beberapa ruangan seperti gudang atk, ruang server, ruang bendahara

dan gudang data serta pembatasan penggunaan peralatan kantor. Apabila terdapat

pegawai yang akan menggunakannya, maka harus izin terlebih dahulu kepada

pegawai yang bertanggung jawab. Penetapan pegawai yang diberikan tanggung jawab

tersebut dipilih berdasarkan pertimbangan kepala kantor. Selain itu, pihak yang

bertanggung jawab juga berhak untuk menerima maupun menolak permintaan izin

yang dating dari pegawai lain dalam hal pegawai yang bertanggung jawab tersebut

merasa permintaan izin dari pegawai lain kurang memenuhi kriteria untuk

diberikan izin.

Selanjutnya, juga terdapat pembagian tugas untuk setiap pegawai disetiap seksi sehingga setiap pegawai mempunyai jobdesk masing-masing. Dengan adanya pembagian pekerjaan yang jelas diantara para pegawai akan lebih memberikan efektivitas dan efisiensi dalam hal penyelesaian pekerjaan. Hal ini karena tiap pegawai akan fokus terhadap hal yang sedang atau akan dikerjakan dan juga akan menghindarkan pegawai tidak melakukan pekerjaan karena tidak jelasnya pekerjaan apa yang harus dilakukan.

Preaction

reviews

Dalam setiap kegiatan penyusunan rencana, KPKNL Sorong

biasanya melakukan pemeriksaan serta tinjauan yang rinci atas pemeriksaan yang

dilakukan. Pemeriksaan tersebut dilakukan dengan sesuai dengan ruang lingkup

dari pekerjaan yang akan dilaksanakan tersebut. Apabila pekerjaan tersebut

hanya mencakup pada satu seksi, maka pemeriksaan rinci akan dilaksanakan secara

rinci dan teliti pada seksi tersebut. Contoh dari hal ini adalah pemeriksaan

rencana penilaian Barang Milik Negara (BMN) pada wilayah kerja KPKNL Sorong.

Selain itu, contoh lain yang dilakukan oleh unit KPKNL Sorong pada saat penyusunan Rencana Perjalanan Dinas (RPD) untuk setiap seksi. Penetapan tersebut dilakukan bersama setiap seksi denga didahului oleh berbagai diskusi dan pertimbangan dengan semua seksi pada kantor tersebut. Pemeriksaan secara terperinci tersebut dilakukan untuk meminimalkan risiko yang terjadi saat dilapangan, serta agar pelaksanaan dari tugas yang akan dijalankan tersebut dapat memberikan hasil yang diharapkan

Action

accountability

Pada penerapan dengan metode ini, salah satu penerapannya adalah

dengan melaporakan setiap tugas yang memperlukan perjalanan dinas yang

dilaksanakan oleh setiap pegawai dengan memasukkan komponen laporan berupa

tempat yang dituju, pekerjaan yang dilakukan dan output yang dihasilkan serta

melampirkan bentuk pertanggungjawaban penggunaan dana dipa seperti tiket

transportasi maupun penginapan.

Hal tersebut tidak hanya pada saat perjalanan dinas saja, namun juga kegiatan lain baik yang ada di dalam kantor maupun diluar kantor dengan bentuk pertanggungjawabannya adalah laporan hasil pekerjaan yang ditujukan ke kepala seksi atau kepala kantor serta dapat pula berbentuk output dari hasil pekerjaan tersebut, contohnya adalah nota dinas

Redundancy

Salah satu bentuknya adalah dengan penugasan pada

penilaian aset untuk tim penilaian yang terdiri dari 3 (tiga) orang. Setelah

hasil penilaian keluar, maka dilakukan peer

review dengan setiap pegawai untuk mendiskusikan hasil dari penilaian

tersebut sebelum ditetapkan. Dalam metode ini tidak hanya dilakukan pada bidang

penilaian, namun hampir setiap penugasan dinas selalu dilakukan dengan metode

ini karena dengan bentuk penugasan untuk beberapa orang untuk melakukan satu

pekerjaan tersebut. Penggunaan metode ini akan memberikan hasil yang lebih

andal karena terjadi tukar pendapat dalam penyusunan laporannya serta

memberikan nilai tambah untuk poin kerjasama tim dan juga meminimalkan

kemungkinan pegawai menerima atau melakukan hal-hal yang dilarang atau tidak

sesuai ketentuan.

Personnel Control

Salah satu metode yang dilakukan pada jenis pengendalian

ini adalah dengan memetakan kompisisi pegawai yang ada pada KPKNL Sorong. Peta

komposisi tersebut terdiri dari tingkat akademis, jenis diklat yang pernah

diikuti serta keinginan pegawai untuk bekerja di bagian apa. Peta komposisi

pegawai tersebut digunakan untuk meletakkan pegawai pada tanggungjawab yang sesuai

dengan kemampuan, ilmu serta preferensi pribadi masing-masing pegawai.

Selain hal tersebut, juga dilakukan pemantauan atas jam

diklat dari masing-masing pegawai. Apabila ada pegawai yang belum memenuhi

kewajiban diklat maupun jam diklat yang masih kurang, maka pegawai tersebut

akan diusulkan untuk mengikuti diklat yang dapat menunjang kemampuannya. Hal ini

nantinya akan menjadi salah satu bentuk pengendalian personnel dengan metode Selection and Placement Employee.

Selain dengan metode tersebut, KPKNL Sorong juga

menetapkan pengendalian personnel menggunakan metode Training. Dimana para

pegawai yang belum atau kurang memenuhi kualifikasi dari pekerjaannya akan

diajukan diklat. Selain itu juga terdapat pelatihan “In House Training”, dimana kegiatan tersebut dilakukan seccara

tahunan dengan pembimbing dari Balai Pelatihan dan Pendidikan Kementerian

Keuangan (BPPK). Pada acara tersbut, dilakukan pelatihan mengenai kerjasama tim

dan penguatan nilai-nilai Kementerian Keuangan agar pegawai di KPKNL Sorong

selalu bekerja dengan nilai-nilai Kementerian Keuangan tersebut.

Cultural Control

Salah satu bentuk pengendalian dengan jenis

ini yang

dilakukan pada unit KPKNL Sorong adalah dengan diadakannya One Day One Information (ODOI). Kegiatan tersebut dilaksanakan

setiap hari sebelum pekerjaan dimulai untuk memonitoring pekerjaan yang telah

dikerjakan hari sebelumnya, pekerjaan yang akan dilakukan hari ini serta untuk

persiapan mengenai pekerjaan yang akan datang. Selain hal tersebut, kegiatan

ODOI ini juga menjadi sarana bertukar pikiran mengenai pekerjaan dimana pada

kesempatan tersebut dapat memina petunjuk langsung atau pertimbangan langsung

dari kepala kantor. Dengan adanya hal tersebut apabila terdapat kesulitan pekerjaan

yang dihadapi oleh salah satu pegawai untuk sama-sama saling membantu mencari

solusi atas hambatan tersebut. Selain pembahasan mengenai pekerjaan, dalam hal

tersebut juga menjadi pengingat bagi setiap pegawai di KPKNL Sorong untuk

selalu bertindak sesuai dengan nilai-nilai kementerian keuangan.

Hal lain yang menjadi pengendalian jenis cultural ini adalah dengan

diselenggarkannya “Bincang Jumat”, dimana acara tersebut diselenggarakan pada tiap

hari jumat disetiap minggunya. Hal yang dibahas dari acara tersebut mencakup

pokok bahasan kejadian-kejadian selama bekerja dalam satu minggu tersebut.

Kejadian tersebut dapat berupa kesalahan ataupun apresiasi bagi pegawai dalam

bekerja selama satu minggu tersebut. Apabila dalam pekerjaannya diketahui bahwa

terdapat kesalahan yang dilakukan oleh pegawai baik dari sisi teknis maupun

kesalahan dari sisi pelanggaran, maka akan dibahas pada acara tersebut. Hal ini

dilakukan sebagai bentuk pengendalian agar pekerjaan yang dilakukan oleh

pegawai dapat terjaga kualitasnya dan nilai-nilai kementerian keuangan tidak

dilanggar oleh pegawai di KPKNL Sorong.

D. Kesimpulan

Dari berbagai pengendalian yang

telah di tetapkan di Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

Sorong, dapat dikatakan bahwa Sistem Pengendalian Manajemen yang dilakukan

telah memadai untuk di terapkan. Hal ini ditunjukkan dari Ukuran Kinerja yang

dicapai oleh KPKNL Sorong yang dari sasaran kinerja yang hampir menunjukkan

kategori “sangat baik”. Selain itu, pada tahun 2020 ini, KPKNL Sorong juga

menjadi kandidat untuk memperoleh kantor dengan status WBK/WBBM. Dimana dengan

menjadi kandidat dari penghargaan tersebut merupakan salah satu bukti bahwa

pelaksanaan Pengendalian Manajemen pada KPKNL Sorong telah diterapkan dengan

baik.

E. Saran

Namun, penerapan Pengendalian

Manajemen oleh KPKNL Sorong bukan tanpa celah. Hal ini dilihat dari

Pengendalian Manajemen dengan jenis Cultural

Control yang dimana mengharuskan untuk melakukan rapat melalui One Day One

Information ataupun “Bincang Jumat”. Hal tersebut tentu akan memakan waktu yang

tidak sedikit bagi pegawai sehingga jam kerja dari masing-masing pegawai akan

berkurang. Hal ini dapat menyebabkan kurangnya efektivitas dan efisiensi

pegawai KPKNL Sorong dalam bekerja.

Oleh Sebab itu, KPKNL Sorong akan lebih baik untuk

menerapkan cultural control yang lebih efektif dan efisien dari penerapan

saat ini. Penerapan Pengendalian Manajemen ini akan lebih baik apabila

mempertimbangkan waktu yang akan dipakai atau dapat dengan metode yang lebih

fleksibel sehingga dapat dilakukan meski pada saat jam kerja.

Daftar Pustaka

Ikhsan, Arfan., Prianthara, Ida Baguss Teddy.2008. Sistem Akuntansi Perhotelan. Edisi Pertama. Graha Ilmu. Yogyakarta

Merchant, K. A., and Van der Stede, W.A.2007. Management Control Systems: Performance Measurement, Evaluation and Incentives. 2nd edition. Prentice Hall, England

Pontjoharyo, Wiyono. 2018. Implikasi Action Control Terhadap Ketaatan Pada Kebijakan Anti Narkoba Di Klub Malam “ON” Surabaya. Universitas Negeri Surabaya

Praptapa, Agung. 2010. AP Management Control Systems http://apmcs.blogspot.com/2010/03/tugas-1-msi-2009-control-problem.html (diunduh tanggal 12 Desember 2020)

Simons, Robert.2008. The Role of Management Control System in Creating Competitive Advantage. Salemba Empat: Jakarta

Sumarsan, Thomas. 2010. Sistem Pengendalian Manajemen; Konsep, Aplikasi, dan Pengukuran Kinerja. PT. Indeks. Jakarta

Uhise, Ruth Jeaneth. 2013. Analisis Penerapan Sistem Pengendalian Manajemen Penyaluran Kredit Pada BRI Kota Manado. Universitas Sam Ratulangi

------------------------------------------------------------------

Penulis : Fadhil Maris Alamsyah/Seksi PKN

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |