Artikel KPKNL Samarinda

Upaya Peningkatan Peran DJKN Sebagai Revenue Center Melalui Pelayanan Penilaian

Indah Retnowati

Senin, 29 Maret 2021 |

1316 kali

UPAYA PENINGKATAN PERAN DJKN SEBAGAI REVENUE CENTER MELALUI PELAYANAN PENILAIAN

Doni Prabudi

KPKNL Samarinda, Jalan Juanda nomor 6, Gedung Kekayaan Negara lantai 1-2, Samarinda

ABSTRAK

In an effort to reduce the budget deficit in the state budget that is faced every year by the Government of Indonesia, an alternative is needed to increase state revenue. DJKN as a revenue center has so far contributed to state revenue through deposits to the state treasury as non tax revenue from auction services, state assets management and the management of state receivables. Besides strengthening of that the 3 services, to encourage non tax revenue increase from the duties and functions of DJKN, alternative services are needed that can be potential for new state revenue that meet non tax revenue criteria based on applicable rules and regulations. From the analysis, review and comparative studies in other countries, it was concluded that the service activities carried out by DJKN, namely valuation services in profit-oriented business entities with not fully state ownership and property transaction data services from the Valuation Information System (SIP) database, have met the criteria as non tax revenue objects. Thus efforts to increase the role of DJKN as a revenue center can be further enhanced by the additional non tax revenue from the duties and functions in the field of valuation that conducted by DJKN.

Sebagai upaya untuk mengurangi defisit anggaran pada APBN yang setiap tahun dihadapi Pemerintah Indonesia maka diperlukan alternatif untuk meningkatkan penerimaan negara. DJKN sebagai revenue center selama ini berkontribusi dalam penerimaan negara melalui setoran ke kas negara sebagai PNBP dari pelayanan lelang, pengelolaan BMN dan pengurusan piutang Negara. Disamping penguatan atas 3 pelayanan tersebut, untuk mendorong peningkatan PNBP dari tugas dan fungsi DJKN diperlukan alternatif pelayanan yang dapat menjadi potensi PNBP baru yang memenuhi kriteria PNBP berdasarkan ketentuan dan peraturan yang berlaku. Dari analisis, kajian dan studi banding pada negara lain disimpulkan bahwa kegiatan pelayanan yang dilakukan DJKN yaitu pelayanan penilaian pada badan usaha yang berorientasi laba dengan kepemilikan tidak sepenuhnya negara dan pelayanan data transaksi property dari database Sistem Informasi Penilaian (SIP) telah memenuhi kriteria sebagai objek PNBP. Dengan demikian upaya peningkatan peran DJKN sebagai revenue center dapat lebih ditingkatkan dengan adanya tambahan PNBP dari tugas dan fungsi di bidang penilaian tersebut

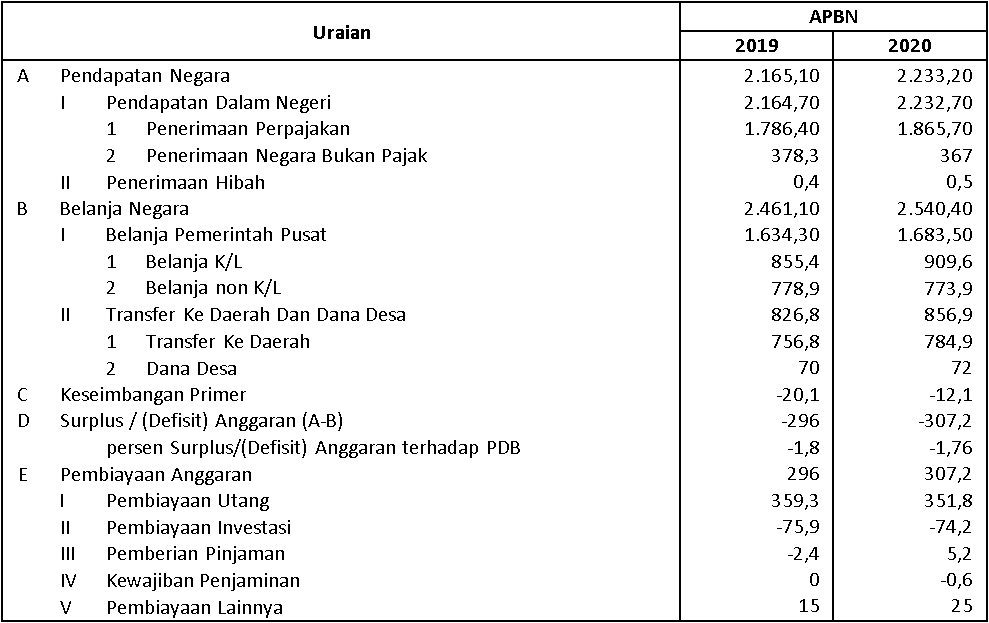

POSTUR APBN

Di awal tahun 2020, melalui Anggaran Pendapatan Belanja Negara Tahun 2020 yang telah disepakati oleh DPR RI bersama Pemerintah dan telah disahkan dalam Undang-Undang Nomor 20 Tahun 2019 tentang APBN Tahun Anggaran 2020, pendapatan negara ditargetkan sebesar Rp2.233,2 triliun dimana sebesar Rp1.865,7 triliun atau 83,55persen berasal dari penerimaan perpajakan, Rp367,0 triliun atau 16,43persen dari Penerimaan Negara Bukan Pajak (PNBP), dan Rp0,5 triliun atau 0,02persen dari Hibah. Sedangkan dari sisi pengeluaran negara untuk melaksanakan program pembangunan nasional sebagai upaya untuk menstimulasi perekonomian dan mewujudkan kesejahteraan bangsa, dianggarkan belanja negara sebesar Rp2.540,4 triliun dengan alokasi untuk belanja pemerintah pusat sebesar Rp1.683,5 triliun atau sebesar 67,22persen dan transfer ke daerah dan dana desa sebesar Rp856,9 triliun atau sebesar 33,73persen. Sehingga dari postur APBN tersebut diproyeksikan terdapat defisit anggaran sebesar Rp307,2 triliun atau sebesar 1,76persen dari Produk Domestik Bruto (PDB) (sumber Nota Keuangan beserta APBN Tahun 2020). Selanjutnya dalam perjalanan waktu mengingat kondisi darurat dalam menghadapi situasi pandemi COVID-19 pada tahun 2020 ini, kebutuhan anggaran berubah sehingga pemerintah bergerak cepat dengan melakukan revisi postur APBN yang dilakukan melalui Peraturan Presiden Nomor 54 Tahun 2020. Dengan adanya tambahan belanja Negara untuk menanggulangi dampak pandemi COVID-19 defisit anggaran semakin melebar dari 1,76persen menjadi 5,07persen dari PDB (sumber Kementerian Keuangan). Secara ringkas postur APBN dapat dilihat pada tabel 1 (sumber www.kemenkeu.go.id).

tabel 1

Postur APBN 2020 (triliun rupiah)

Selain opsi melalui pembiayan maka upaya untuk meningkatkan pendapatan negara perlu dilakukan baik dari penerimaan pajak maupun dari PNBP sehingga defisit anggaran bisa dikurangi yang pada akhirnya pembiayan melalui utang pun bisa dikurangi. Dalam beberapa tahun ini target pendapatan dari sektor pajak tidak dapat tercapai, kondisi ini tentunya bisa menyebabkan peningkatan defisit APBN. Berbagai upaya dilakukan Pemerintah untuk terus meningkatkan penerimaan diluar pajak yaitu PNBP.

PERAN DAN KONTRIBUSI DJKN

DJKN sebagai unit eselon I di lingkungan Kementerian Keuangan dengan visi “ Menjadi pengelola kekayaan Negara yang professional akuntable yang produktif secara optimal untuk sebesar-besar kemakmuran rakyat” mempunyai tugas dan fungsi menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang barang milik negara, kekayaan negara dan dipisahkan, kekayaan negara lain-lain, penilaian, piutang negara, dan lelang sesuai dengan peraturan perundang-undangan sehingga DJKN dapat berperan untuk mewujudkan kekayaan Negara dikelola optimal serta berkelanjutan, instrumental dalam keuangan Negara, dan kontributif dalam perekonomian nasional.

Dalam konteks

instrumental dalam keuangan Negara dan kontributif dalam perekonomian nasional, DJKN antara lain berperan sebagai revenue center yang memberikan

kontribusi PNBP pada APBN. Sesuai Undang-undang Nomor 9 Tahun 2018 tentang

Penerimaan Negara Bukan

Pajak (PNBP) memperkuat branding DJKN yang

dapat

terus

dikembangkan. Hal

ini

dapat dilihat dalam Pasal 4 ayat (1)

bahwa objek dari

PNBP adalah pemanfaatan sumber daya alam, pelayanan, pengelolaan Kekayaan Negara

Dipisahkan, pengelolaan Barang

Milik

Negara, pengelolaan dana, dan hak negara lainnya.

Objek PNBP tersebut

sebagian besar berada

dalam tugas dan fungsi manajer aset di DJKN.

Kondisi saat ini DJKN sebagai unit revenue center di Kementerian Keuangan berkontribusi dalam penerimaan Negara melalui setoran PNBP melalui 3 pelayanan yang ada pada KPKNL sebagai kantor operasional DJKN yaitu:

1. PNBP

dari pelayanan pengelolaan BMN. Upaya optimalisasi PNBP dari pengelolaan aset

di DJKN terus dilakukan antara lain karena perubahan

paradigma dalam pengelolaan BMN dari Asset

2.

PNBP dari pelayanan lelang yaitu pengenaan bea lelang

atas pelaksanaan lelang pada penjual dan pembeli

lelang dengan kontribusi yang semakin meningkat dari tahun ke tahun. Didorong

semakin baiknya sistem pelaksanaan

lelang sebagai media transaksi jual beli yang fair dan kompetitif yang lebih modern melalui

e-auction yang terjaga transparansi serta akuntabiltasnya menjadikan kepercayaan pengguna layanan lelang semakin meningkat dan

memperluas pengguna layanan yang pada

gilirannya akan semakin meningkatkan PNBP dari bea lelang para pihak yang

melaksanakan lelang baik dari sisi penjual maupun pembeli.

3. PNBP dari pelayanan pengurusan piutang Negara. Piutang Negara adalah jumlah uang yang wajib dibayar kepada Pemerintah dan/atau hak Pemerintah yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan perundang-undangan yang berlaku atau akibat lainnya yang sah (Pasal 1 Angka 6 UU Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara). Piutang Negara ini pengelolaannya dilakukan oleh Panitia Urusan Piutang Negara (PUPN) yang mempunyai kewenangan untuk mengeluarkan produk hukum eksekusi yang setara dengan produk hukum dari instansi peradilan, dengan pelaksanaannya oleh DJKN. KPKNL selaku kantor operasional DJKN melaksanakan tugas dan fungsi PUPN melakukan pengurusan piutang Negara yang diserahkan oleh instansi pemerintah Kementerian/Lembaga. Penyelesaian atau pembayaran atas piutang negara oleh pihak debitur penanggung hutang dikenakan biaya administrasi pengurusan piutang Negara yang disetorkan ke kas Negara sebagai PNBP dari pelayanan pengurusan piutang Negara.

Pelayanan penilaian merupakan unit support dalam pelaksanaan tugas dan fungsi DJKN dalam pengelolaan kekayaan Negara, pengurusan piutang Negara, dan pelayanan lelang. Sebagai asset manager berbagai keputusan terkait pengelolaan barang seperti seperti pemanfaatan, pemindahtanganan tidak lepas dari nilai. DJKN berperan sebagai revenue centre melalui pengelolaan aset. Mengingat hal tersebut, maka peran penilaian sebagai supporting unit dalam pengelolaan kekayaan negara semakin penting, karena setiap keputusan pengelolaan BMN tidak lepas dari Penilaian, misal berapa nilai wajar sewa aset yang akan dimanfaatkan, pasti perlu nilai. Untuk lelang BMN dalam rangka penghapusan pun diperlukan layanan penilaian dalam penentuan nilai limit lelang. Sedangkan dalam pengurusan piutang Negara, penilaian memberikan andil dalam layanan penilaian atas barang jaminan piutang Negara untuk dilakukan penebusan maupun penjualan secara lelang.

Namun demikian pelayanan penilaian selain sebagai supporting unit untuk internal dari 3 pelayanan DJKN yaitu pelayanan lelang, pengurusan piutang Negara dan pengelolaan BMN yang selama ini memberikan kontribusi dalam PNBP, penilaian juga bisa memberikan layanan kepada pihak ekstenal DJKN sehingga terdapat pelayanan DJKN yang berpotensi untuk menjadi sumber PNBP sebagai alternatif penerimaan Negara dalam mengurangi defisit APBN yaitu dari Pelayanan Penilaian sebagai revenue center.

PELAYANAN PENILAIAN DJKN

Tugas dan fungsi utama unit pelayanan penilaian di DJKN adalah untuk memberikan pelayanan penilaian kepada pemohon penilaian yang berwenang dan membangun database untuk keperluan penilaian. Berdasarkan Peraturan Menteri Keuangan Nomor:64/PMK.06/2016 tentang Penilai Pemerintah Di Lingkungan DJKN, Penilai Pemerintah DJKN mempunyai kewenangan untuk melakukan penilaian Barang Milik Negara, penilaian barang jaminan dalam rangka pengurusan piutang Negara, penilaian kekayaan Negara yang dipisahkan (KND), penilaian kekayaan negara lain-lain, penilaian barang yang akan ditetapkan statusnya menjadai BMN, dan penilaian lainnya dalam rangka pengelolaan kekayaan Negara. Selain kewenangan tersebut Penilai Pemerintah DJKN juga dapat melakukan penilaian dalam rangka keperluan lelang sitaan pajak, lelang barang eks tegahan kepabeanan dan cukai, lelang sitaan bea cukai, penilaian dalam rangka pengelolaan BMD dan atau kekayaan daerah, penilaian dalam rangka pengelolaan asset BUMN/D, lembaga atau badan hukum non swasta lainnya, penilaian dalam rangka pengelolaan aset sitaan Kejaksaan, Kepolisian, KPK dan Penyidik Aparatur Sipil Negara.

Beragamnya kewenangan yang ada pada Penilai Pemerintah di lingkungan DJKN berdasarkan ketentuan tersebut menjadikan para stake holder pengguna jasa pelayanan penilaian juga beragam. Tentunya para stakeholder tersebut mempunyai harapan yang tinggi akan pelayanan penilaian yang profesional dengan hasil penilaian yang akurat handal dan akuntabel sehingga dapat menjadi dasar pengambilan keputusan para stakeholder tersebut dalam mengelola aset yang dinilai. Untuk dapat memberikan pelayanan penilaian yang profesional akurat, handal, akuntabel dan terpercaya diperlukan penguatan 3 pilar utama dari penilaian yaitu:

1.

Standart penilaian yang applicable yang mengacu pada best

practice sehingga standar aturan dan ketentuan

penilaian dapat diterapkan dalam penugasan penilaian untuk menjamin kualitas

laporan penilaian yang akuntabel.

2.

Database yang reliable,

selalu update. Data base harus selalu

update tidak statis sehingga harus dinamis mengikuti perkembangan kondisi

terbaru untuk dapat memberikan informasi yang layak dan memberikan

keyakinan yang memadai bagi pengguna

data

3. Penilai berintegritas dan profesional yang memenuhi kompetensi untuk dapat memberikan opini nilai. Penilai harus selalu update dan upgrade pengetahuan dan skill yang menunjang pelaksanaan penilaian yang disebut continuous professional development antara lain melalui pendidikan dan pelatihan penilaian program dari Pengembangan SDM, sharing knowledge, peer review atas penugasan penilaian maupun pelatihan-pelatihan yang diselenggarakan asosiasi penilai baik di dalam maupun luar negeri.

POTENSI PNBP DARI PELAYANAN PENILAIAN DJKN

Dalam pelaksanaan tugas dan fungsi pemerintah, DJKN antara lain memberikan pelayanan penilaian. Sesuai kewenangan pada Penilai Pemerintah di DJKN, dalam memberikan pelayanan penilaian, secara umum stakeholder para pemohon penilaian di DJKN dapat dikelompokkan pada 2 kelompok besar yaitu:

1. Instansi Pemerintah yaitu satuan kerja

pada Kementerian/Lembaga dan organisasi perangkat daerah Pemerintah Daerah Provinsi/Daerah.

2.

Badan Usaha yang dimiliki oleh Negara baik

Pemerintah Pusat maupun Daerah. Definisi BUMN

menurut Undang-Undang Nomor 19 Tahun 2003 adalah badan usaha yang

seluruh atau sebagian besar modalnya

dimiliki oleh negara

melalui penyertaan secara

langsung yang berasal

dari kekayaan negara

yang dipisahkan. Jadi dari sisi kepemilikan BUMN ada yang sepenuhnya 100 persen dimiliki

Pelayanan penilaian untuk BUMN yang sepenuhnya dimiliki negara tidak perlu dikenakan tarif penilaian karena pengeluaran yang timbul dan pemasukan dari tarif tersebut akan sama saja, keluar dari kantong kanan masuk ke kantong kiri, berasal dari Negara masuk ke Negara juga. Namun beda halnya untuk BUMN yang profit oriented dan kepemilikan tidak sepenuhnya oleh Negara maka ada porsi kepemilikan swasta disini, sehingga BUMN kategori ini adalah badan usaha atau perusahaan yang layak untuk dikenakan tarif penilaian atas permohonan penilaian yang diajukan. Pengenaan tarif pelayanan penilaian satu alternatif sumber PNBP dapat diterapkan dalam permohonan penilaian yang diajukan oleh BUMN yang go public yang beorientasi laba.

Untuk dapat memberikan pelayanan penilaian yang prima perlu didukung dengan database yang valid. Data adalah instrument penting dalam penilaian yang menjadi salah satu pilar penilaian dalam menghasilkan laporan yang berkualitas. Nilai adalah opini, namun untuk membangun opini tersebut harus didukung dengan data yang valid dan realiable, sehingga menghantarkan pada opini yang objektif. Objektifitas Penilai harus lebih dominan, daripada subjektifitasnya. Kalau tidak didukung oleh data, maka akan lebih dominan subjektifitas dari pada objektifitas. Selain itu tingginya harapan para stakeholder terhadap hasil nilai untuk dapat digunakan dalam pengambilan keputusan berbagai kepentingan pengelolaan aset, membawa konsekuensi pada Penilai untuk menghasilkan nilai yang akuntabel dan menjadi data yang diyakini dan dapat dipertanggungjawabkan bila di-challenge oleh stakeholder sehingga proses pengambilan keputusan tidak berpijak di atas basis/dasar yang goyah.

Pembuatan database

adalah pilar penting

dalam penilaian sebagai

dasar Penilai dalam beropini. Pengumpulan data penilaian yang sudah

dilaksanakan seksi Penilaian di KPKNL, Kantor Wilayah maupun Kantor Pusat DJKN antara lain:

- Data

transaksi properti yang berasal dari

survei objek pembanding yang dilaksanakan Penilai Pemerintah DJKN dalam penugasan penilaian dengan menggunakan

metode pendekatan data pasar untuk tujuan penyusunan laporan

keuangan pemerintah, pemindahtanganan dan pemanfaatan dengan

tool aplikasi Sistem Informasi

Penilaian (SIP).

- Data transaksi dari pelaksanaan lelang

sebagai data transaksi jual beli properti.

-

Data transaksi proprerti yang berasal dari

intansi pemerintah yang lain antara lain dari Pemerintah Daerah, BPN dan

Direktorat Jenderal Pajak.

Database

merupakan salah satu komponen

yang penting dalam

sistem informasi, karena

merupakan basis dalam menyediakan informasi bagi para

pemakai. Database terdiri dari data yang akan digunakan atau diperuntukkan terhadap banyak user, dari masing-masing user akan menggunakan data tersebut

sesuai dengan tujuan, tugas dan fungsinya. Demikian

pula database yang dibangun oleh DJKN sangat dimungkinkan untuk dapat dimanfaatkan oleh user eksternal DJKN untuk berbagai

keperluan antara lain untuk analisis

data pasar properti, untuk acuan keperluan transaksi properti para pihak baik untuk tujuan

pemindahtanganan maupun pemanfaatan, sebagai acuan pengadaan aset negara

atau sebagai alat bantu dalam

pengambilan keputusan berdasarkan data yang berasal dari database yang dimiliki

dan dikelola oleh DJKN tersebut.

User atau para pihak pengguna data transaksi properti yang diolah dari database yang dikelola oleh DJKN adalah pihak internal DJKN maupun pihak eksternal DJKN untuk berbagai kepentingan. Pihak eksternal antara lain Penilai Eksternal/Penilai Publik, instansi pemerintah yang lain dan juga instansi swasta maupun masyarakat luas.

Pembangunan dan pengelolaan database transaksi properti di negara lain dengan industri penilaian yang sudah mapan dapat dijadikan benchmark atau studi banding untuk pengembangan data base transaksi properti di Indonesia khususnya di DJKN menjadi lebih baik lagi. Malaysia adalah negara tetangga yang telah memiliki industri penilaian yang mapan dengan karakteristik sosial budaya yang mirip dengan Indonesia dapat dijadikan studi banding dalam pembangunan database transaksi properti.

Melalui portal https://www.jpph.gov.my/v3/ms/ sebagai

official portal Jabatan

Penilaian dan Perkhitmatan Harta (JPPH) Malaysia

didapatkan informasi terkait

pengelolaan data transaksi

properti di Malaysia. JPPH Malaysia mempunyai layanan

informasi terkait data transaksi tanah melalui NAPIC akronim National Properti Information Center

(Pusat Informasi Properti Nasional). Tujuan NAPIC adalah untuk memberikan informasi yang akurat, komprehensif, dan tepat

waktu mengenai permintaan dan pasokan

properti di negara tersebut kepada lembaga pemerintah, pengembang properti, dan

pihak lain yang terlibat dalam industri property

dan untuk memantau

perkembangan pasar property

di Malaysia.

Selanjutnya melalui penelusuran website NAPIC http://napic.jpph.gov.my/portal didapatkan informasi bahwa NAPIC menyediakan data transaksi penjualan property residensial, komersial

industrial per kota di Malaysia

, data statistik pasar property,

data stok atau supply property.

Dengan berlimpahnya data property di Malaysia yang dikelola

NAPIC sebagai salah satu layanan di JPHH tersebut tentu akan sangat

membantu dan mempermudah pekerjaan Penilai yang melaksanakan penilaian di Malaysia. JPPH menjual

data detail transaksi property dari NAPIC, tetapi layanan penjualan data yang

detail ini hanya tersedia untuk

penilai dan agen real estate yang terdaftar di Board of Valuers, Appraisers and Estate Agents. Sedangkan

untuk masyarakat umum dapat membeli data laporan pasar property dari NAPIC dengan

harga RM100 per laporan.

Belajar dari

pengelolaan database transaksi tanah oleh Pemerintah Malaysia dalam hal ini

Jabatan Penilaian dan Pekhidmatan

Harta melalui NAPIC, maka di Indonesia dalam hal ini DJKN sangat dimungkinkan untuk membangun dan mengelola data transaksi tanah di Indonesia melaui Sistem Informasi Penilaian (SIP) seperti halnya NAPIC di Malaysia.

Selain untuk mendukung pelaksanaan tugas Penilai

Pemerintah internal DJKN sebagai dasar yang kredibel

dalam memberikan opini nilai, data base

pada SIP dapat digunakan pula oleh pihak ekstenal. Peggunaan data dari

pengelolaan database penilaian SIP

DJKN oleh pihak esternal ini adalah potensi PNBP dengan pengenaan biaya data.

Setiap pemanfaatan pengunaan atas

data dari pelayanan dari SIP sebagai data base penilaian oleh pihak eksternal

DJKN dapat dikenakan biaya untuk selanjutnya

disetorkan ke kas Negara sebagai

PNBP.

Sesuai Undang-Undang Nomor 9 tahun 2018 tentang

Penerimaan Negara Bukan Pajak, definisi

Penerimaan Negara Bukan Pajak (PNBP) adalah pungutan yang dibayar oleh

orang pribadi atau badan dengan memperoleh manfaat langsung maupun

tidak langsung atas pelayanan atau pemanfaatan sumber

daya dan hak yang diperoleh

negara, berdasarkan peraturan

perundang-undangan, yang menjadi

Seluruh aktivitas, hal, dan/atau benda, yang menjadi sumber penerimaan negara di luar perpajakan dan hibah dinyatakan sebagai objek PNBP. Objek PNBP sebagaimana dimaksud memiliki kriteria: (a) pelaksanaan tugas dan fungsi Pemerintah; (b) penggunaan dana yang bersumber dari anggaran pendapatan dan belanja Negara; (c) pengelolaan kekayaan Negara; dan/atau (d) penetapan peraturan perundang-undangan.

Objek PNBP sebagaimana dimaksud meliputi: Pemanfaatan Sumber Daya Alam; Pelayanan; Pengelolaan Kekayaan Negara Dipisahkan; Pengelolaan Barang Milik Negara; Pengelolaan Dana; dan Hak Negara Lainnya. Pelaksanaan tugas dan fungsi Pemerintah dalam pelayanan, pengaturan, pelindungan masyarakat, kepastian hukum, dan pengelolaan kekayaan negara, termasuk pemanfaatan sumber daya alam, dapat mewujudkan suatu bentuk penerimaan negara yang disebut sebagai PNBP.

Berdasarkan Undang-Undang Nomor 9 tahun 2018 tentang Penerimaan Negara Bukan Pajak tersebut, (1) pelayanan penilaian kepada badan usaha yang beroritentasi laba dengan kepemlikan tidak sepenuhnya Negara, dan (2) pelayanan data transaksi property dari database penilaian yang dikelola dalam SIP, kedua kegiatan tersebut adalah pelayanan yang dapat diberikan kepada masyarakat baik orang pribadi atau badan dengan memperoleh manfaat langsung maupun tidak langsung atau kegiatan pemanfaatan sumber daya dan hak yang dimiliki Negara, sehingga dapat dikenakan pungutan atas manfaat pelayanan tersebut. Dengan demikian kegiatan pelayanan penilaian kepada badan usaha yang berorientasi laba dengan kepemilikan tidak sepenuhnya oleh Negara dan kegiatan pelayanan data transaksi property dari database penilaian SIP, ditinjau dari definisi PNBP dan penjelasan terkait objek PNBP, telah memenuhi kriteria untuk dapat dijadikan PNBP.

KESIMPULAN DAN SARAN

Dalam upaya untuk menutup defisit anggaran yang terjadi setiap tahunnya, Pemerintah mengupayakan pembiayaan melalui 2 (dua) opsi yaitu opsi hutang dan non hutang. Sebagaimana kita ketahui beberapa tahun ini, dalam upaya menutup defisit anggaran, Pemerintah sangat berhati hati yaitu dengan membatasi penambahan hutang baru dan lebih mengutamakan sumber pembiayaan yang berasal dari dalam negeri. Selain opsi melalui pembiayan maka upaya untuk meningkatkan pendapatan negara perlu dilakukan baik dari penerimaan pajak maupun dari penerimaan negara bukan pajak sehingga defisit anggaran bisa dikurangi yang pada akhirnya pembiayan melalui hutang pun bisa dikurangi. Sebagaimana kita ketahui dalam beberapa tahun ini target pendapatan dari sektor pajak tidak dapat tercapai, kondisi ini tentunya bisa menyebabkan peningkatan defisit APBN. Berbagai upaya dilakukan Pemerintah untuk terus meningkatkan penerimaan diluar pajak yaitu PNBP.

DJKN sebagai unit eselon I di lingkungan Kementerian Keuangan dapat berperan untuk mewujudkan kekayaan Negara yang dikelola secara optimal serta berkelanjutan, instrumental dalam keuangan negara, dan kontributif dalam perekonomian nasional. Dalam konteks instrumental dalam keuangan negara dan kontributif dalam perekonomian nasional, DJKN antara lain berperan sebagai revenue center yang memberikan kontribusi PNBP pada APBN. Kondisi saat ini DJKN sebagai unit revenue center di Kementerian Keuangan berkontribusi dalam penerimaan Negara melalui setoran PNBP dari 3 pelayanan yang ada pada KPKNL sebagai kantor operasional DJKN yaitu pelayanan lelang, pengurusan piutang Negara dan pengelolaan BMN. Namun demikian masih terdapat pelayanan DJKN yang berpotensi untuk menjadi sumber PNBP sebagai alternatif penerimaan Negara dalam mengurangi defisit APBN yaitu dari Pelayanan Penilaian sebagai revenue center.

Dari tinjauan ketentuan dan aturan tentang PNBP kegiatan (1) pelayanan penilaian kepada badan usaha yang beroritentasi laba dengan kepemilikan tidak sepenuhnya Negara, dan (2) pelayanan data transaksi properti dari database penilaian yang dikelola dalam SIP, kedua kegiatan tersebut adalah pelayanan yang dapat diberikan kepada masyarakat baik orang pribadi atau badan dengan memperoleh manfaat langsung maupun tidak langsung atau kegiatan pemanfaatan sumber daya dan hak yang dimiliki Negara, sehingga dapat dikenakan pungutan atas manfaat pelayanan tersebut. Dengan demikian Berdasarkan Undang- Undang Nomor 9 tahun 2018 tentang Penerimaan Negara Bukan Pajak, kegiatan pelayanan penilaian kepada badan usaha yang berorientasi laba dengan kepemilikan tidak sepenuhnya oleh Negara dan kegiatan pelayanan data transaksi properti dari database penilaian SIP, ditinjau dari definisi PNBP dan penjelasan terkait objek PNBP, telah memenuhi kriteria untuk dapat dijadikan PNBP.

Untuk dapat mendukung implementasi PNBP pada pelayanan penilaian DJKN maka diperlukan penguatan tiga pilar penilaian yaitu (1) penguatan pada sisi standar aturan dan ketentuan penilaian DJKN yang applicable mengacu pada best practice penilaian yang sesuai dengan Standar Penilaian Indonesia dan standar penilaian internasional yang up to date (2) penguatan pada sumber daya manusia yaitu Penilai Pemerintah di lingkungan DJKN yang harus profesional selalu update dan upgrade dengan perkembangan keilmuan penilaian dan pemahaman pada teknik, standar dan prosedur penilaian yang memadai, selalu terjaga kompetensi dan integritasnya melalui pelaksanaan Continous Professional Development (CPD) (3) penguatan pada data base penilaian sebagai dasar Penilai untuk dapat memberikan opini yang akurat, valid, handal dan akuntabel serta untuk dapat digunakan user eksternal DJKN untuk berbagai kepentingan.

Langkah strategis yang harus ditempuh oleh pemerintah dalam hal ini DJKN dalam upaya penerapan PNBP dari pelayanan penilain adalah melakukan persiapan, pembahasan, pendalaman proses bisnis pengelolaan PNBP dari tugas dan fungsi pelayanan penilaian terutama mekanisme pemungutan, perhitungan, penyetoran dan sanksi dalam pengelolaan PNBP tersebut sehingga bisa dihasilkan regulasi yang baik dan applicable. Dengan begitu diharapkan PNBP yang dibayarkan oleh para wajib bayar bisa lebih akurat, transparan dan akuntabel serta bisa segera diterapkan.

Penguatan tiga pilar penilaian dan langkah strategis yang perlu dilakukan DJKN untuk implementasi PNBP pada pelayanan penilaian dapat dipermudah dengan pemanfaatan kemajuan teknologi secara optimal. Pengelolaan database dengan kecanggihan teknologi informasi sekarang ini akan mempermudah kegiatan input data, proses data hingga output data untuk siap digunakan. Pelaksanaan diklat, webinar, sharing knowledge dapat dilakukan secara online tidak terbatas ruang dan waktu sebagai upaya penguatan dari sumber daya penlai. Pengelolaan dan pendistribusian aturan dan ketentuan penilaian yang update dapat cepat tersampaikan kepada penilai juga merupakan salah satu keunggulan pemanfataan teknologi. Untuk itu DJKN harus mempunyai sarana dan prasarana teknologi informasi yang memadai dalam menunjang pelaksanaan kegiatan, proses bisnis, program aplikasi, standar dan prosedur supaya lebih efektif dan efisien yang pada muaranya akan berimbas secara akumulatif pada lebih hemat biaya, tenaga, ruang dan waktu.

Dengan diberlakukannya PNBP atas tugas dan fungsi penilaian pada DJKN yaitu pada pelayanan penilaian dan pelayanan data transaksi properti dari database SIP maka diharapkan akan membawa kontribusi meningkatkan PNBP sebagai salah satu solusi dalam mengatasi defisit anggaran, atau paling tidak semakin mempersempit ruang defisit anggaran sehingga tugas dan fungsi DJKN semakin eksis dalam berkontribusi dalam perekonominan negara dan instrumental dalam keuangan negara untuk dapat mewujudkan Negara Indonesia yang adil, makmur, berdaulat untuk sebesar besar kesejahteraan rakyat Indonesia.

Penulis: Doni Prabudi

DAFTAR PUSTAKA

Buku II Nota Keuangan

Beserta Anggaran Pendapatan dan Belanja Negara Tahun 2020, Jakarta, Kementerian Keuangan, Republik Indonesia.

Keputusan Direktur

Jenderal Kekayaan Negara nomor: 239/KN/2019 tentang Roadmap Direktorat Jenderal Kekayaan Negara

Tahun 2019-2028 (Roadmap to a Distinguished Asset Manager).

Media

Kekayaan Negara, Edisi No.22 Tahun VII, 2016, Data adalah Darah Penilai, hlm.20.

Media Kekayaan Negara,

Edisi No.08 Tahun III, 2012, Peran Penilai DJKN, hlm.7.

Peraturan Menteri Keuangan

Nomor:64/PMK.06/2016 tentang Penilai Pemerintah Di Lingkungan DJKN.

Peraturan Presiden

Nomor 54 Tahun 2020 Peraturan Presiden

Nomor 54 Tahun 2020 tentang Perubahan

Postur Dan Rincian APBN TA

2020

Portal resmi Jabatan Penilaian

dan Perkhitmatan Harta Malaysia, Valuation

and Properties Services

Departement of Malaysia, Peranan JPHH, diakses

25 Juni 2020 dari https://www.jpph.gov.my

Portal Pusat Maklumat Harta Tanah Negara Malaysia, About NAPIC,

diakses tanggal 25 Juni 2020, dari http://napic.jpph.gov.my/portal

Undang-Undang

Nomor 20 Tahun 2019 tentang APBN Tahun

Anggaran 2020 Undang-Undang Nomor

9 Tahun 2018 tentang Penerimaan Negara

Bukan Pajak Undang-Undang Nomor 1

Tahun 2004 tentang Perbendaharaan

Negara

Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara

https://www.kemenkeu.go.id

https://www.djkn.kemenkeu.go.id/

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |