Artikel KPKNL Palembang

MENGENAL LEBIH DALAM LAPORAN KEUANGAN PEMERINTAH PUSAT REPUBLIK INDONESIA

N/a

Rabu, 21 Juni 2023 |

107255 kali

Menarik membaca berita di berbagai media nasional bahwa Laporan Keuangan Pemerintah Pusat (LKPP) Indonesia memperoleh penilaian Wajar Tanpa Pengecualian (WTP) dari Auditor Eksternal Badan Pemeriksa Keuangan (BPK). Dari 82 LKKL bagian dari LKPP hanya 1 (satu) LKKL yaitu LK Kementerian Komunikasi dan Informatika yang memperoleh penilaian kurang baik yaitu Wajar Dengan Pengecualian (WDP), sedangkan selebihnya yaitu 81 LKKL dan LK BUN (Bendahara Umum Negara) memperoleh opini WTP.

Disini penulis tertarik untuk menulis lebih dalam tentang hal-hal terkait tentang LKPP tersebut. Apa itu LKPP?

Laporan Keuangan Pemerintah Pusat (LKPP) adalah laporan pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara yang terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK), dan Catatan atas Laporan Keuangan (CaLK) yang disusun sesuai dengan Standar Akuntansi Pemerintahan (SAP). LKPP merupakan konsolidasi Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang disusun dengan berdasarkan praktik terbaik internasional (best practice) dalam pengelolaan keuangan Negara. LKPP disusun oleh Direktorat Akuntansi dan Pelaporan Keuangan, Direktorat Jenderal Perbendaharaan, Kementerian Keuangan Republik Indonesia.

LKPP diterbitkan setiap tahun, dan pertama kali diterbitkan pada laporan keuangan tahun 2004 sejak Indonesia merdeka sebagai bentuk pertanggungjawaban keuangan pemerintah. Jadi sejak Indonesia merdeka tahun 1945 sampai dengan tahun 2003 Pemerintah Indonesia tidak pernah membuat Laporan Keuangan. Era baru manajemen keuangan negara dimulai pada tahun 2003 dengan terbitnya 3 (tiga) paket Undang-Undang (UU) di bidang Keuangan Negara yaitu UU Keuangan Negara Nomor 17 Tahun 2003, UU Perbendaharaan Negara Nomor 1 Tahun 2004 dan UU Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara Nomor 15 Tahun 2004. Ketiga undang-undang tersebut mereformasi manajemen keuangan negara, salah satunya terkait dengan pertanggungjawaban APBN/APBD. Dalam ketentuan tersebut diamanatkan agar Presiden RI dan kepala daerah menyampaikan laporan keuangan kepada DPR RI/DPRD paling lambat 6 (enam) bulan sesudah berakhir tahun anggaran, setelah diaudit oleh BPK RI.

Saat ini laporan keuangan pemerintah pusat disusun berdasarkan penerapan akuntansi basis akrual berdasarkan Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP). SAP disusun oleh suatu komite yaitu Komite Standar Akuntansi Pemerintahan (KSAP). KSAP bertugas mempersiapkan penyusunan konsep Rancangan Peraturan Pemerintah tentang SAP sebagai prinsip-prinsip akuntansi yang wajib diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah pusat dan/atau pemerintah daerah. Dalam pelaksanaan tugas sehari-hari, KSAP melaporkan kegiatannya secara berkala kepada Menteri Keuangan. KSAP bertanggung jawab kepada Presiden RI melalui Menteri Keuangan RI.

Komponen laporan keuangan pemerintah berbasis akrual terdiri dari:

- Laporan Pelaksanaan Anggaran (Basis Kas), yang terdiri dari Laporan Realisasi Anggaran (LRA) dan Laporan Perubahan Saldo Anggaran Lebih (LPSAL).

- Laporan Finansial (Basis Akrual), yang terdiri dari Neraca, Laporan Operasional (LO), Laporan Perubahan Ekuitas (LPE) dan Laporan Arus Kas (LAK). Adapun Laporan Operasional (LO) disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga penyusunan LO, Laporan Perubahan Ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan.

- Catatan Atas Laporan Keuangan (SaLK) yang merupakan penjelas atas semua bagian laporan keuangan.

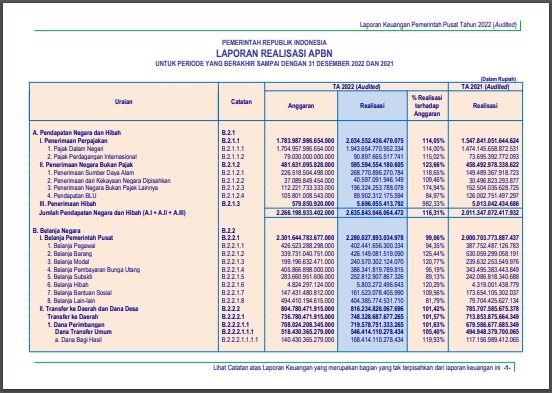

Laporan Realisasi Anggaran (LRA)

Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode tertentu.

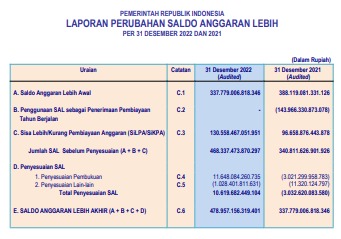

Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih (LPSAL) menyajikan informasi kenaikan atau penurunan SAL tahun pelaporan dibandingkan dengan tahun sebelumnya dan hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasi.

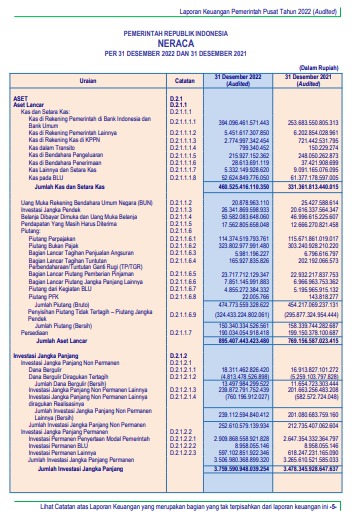

Neraca

Neraca merupakan laporan keuangan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu.

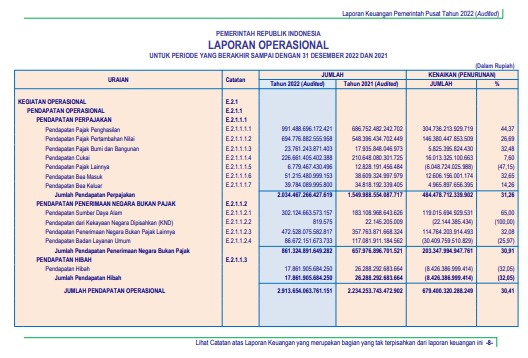

Laporan Operasional

Laporan Operasional (LO) disusun untuk melengkapi pelaporan dari siklus akuntansi berbasis akrual (full accrual accounting cycle) sehingga penyusunan Laporan Operasional, Laporan Perubahan Ekuitas, dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan. LO menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya.

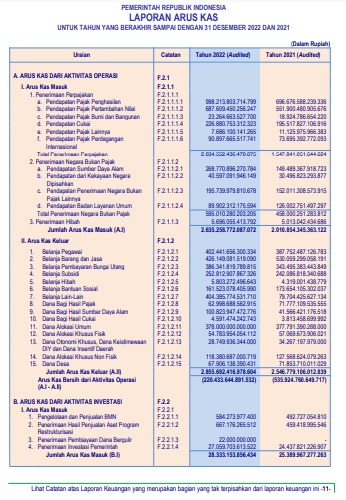

Laporan Arus Kas

Laporan Arus Kas (LAK) adalah bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasional, investasi, pendanaan, dan transitoris. Tujuan LAK untuk memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan. LAK wajib disusun dan disajikan hanya oleh unit organisasi yang mempunyai fungsi perbendaharaan.

Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas (LPE) menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. LPE menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) merupakan bagian yang tak terpisahkan dari Laporan Keuangan dan oleh karenanya setiap entitas pelaporan diharuskan untuk menyajikan Catatan atas Laporan Keuangan. CaLK meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya. CaLK bertujuan untuk meningkatkan transparansi laporan keuangan dan penyediaan pemahaman yang lebih baik atas informasi keuangan pemerintah

Opini Badan Pemeriksa Keuangan (BPK) atas LKPP

Opini BPK pertama kali diberikan atas Laporan Keuangan Pemerintah Pusat tahun 2004. Sejak 2004 hingga 2008 opini BPK terhadap LKPP adalah disclaimer (tidak memberikan pendapat). Baru pada tahun 2009 LKPP memperoleh predikat Wajar Dengan Pengecualian (WDP) sampai dengan tahun 2015. Selanjutnya LKPP memperoleh opini Wajar Tanpa Pengecualian sejak LK Tahun 2016 sampai dengan sekarang yaitu LK Tahun 2022.

Opini Badan Pemeriksa Keuangan merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada 4 (empat) kriteria yakni kesesuaian dengan standar akuntansi pemerintahan (SAP), kecukupan pengungkapan (adequate disclosures), kepatuhan terhadap peraturan perundang-undangan, dan efektivitas sistem pengendalian intern (SPI).

Terdapat empat jenis opini yang dapat diberikan oleh pemeriksa, yakni:

Wajar tanpa pengecualian (unqualified opinion)

Opini Wajar Tanpa Pengecualian (WTP) adalah opini audit terbaik yang akan diterbitkan jika laporan keuangan dianggap memberikan informasi yang bebas dari salah saji material. Jika laporan keuangan diberikan opini jenis ini, artinya auditor meyakini berdasarkan bukti-bukti audit yang dikumpulkan, pemerintah dianggap telah menyelenggarakan prinsip akuntansi yang berlaku umum dengan baik, dan kalaupun ada kesalahan, kesalahannya dianggap tidak material dan tidak berpengaruh signifikan terhadap pengambilan keputusan.

Wajar dengan pengecualian (qualified opinion)

Opini Wajar Dengan Pengecualian (WDP) adalah opini audit yang diterbitkan jika sebagian besar informasi dalam laporan keuangan bebas dari salah saji material, kecuali untuk hal-hal tertentu yang menjadi pengecualian. Sebagian akuntan memberikan julukan little adverse (ketidakwajaran yang kecil) terhadap opini jenis ini, untuk menunjukan adanya ketidakwajaran dalam hal tertentu, namun demikian ketidakwajaran tersebut tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

Tidak wajar (adversed opinion)

Opini tidak wajar adalah opini audit yang diterbitkan jika laporan keuangan mengandung salah saji material, atau dengan kata lain laporan keuangan tidak mencerminkan keadaan yang sebenarnya. Jika laporan keuangan mendapatkan opini jenis ini, berarti auditor meyakini laporan keuangan pemerintah diragukan kebenarannya, sehingga bisa menyesatkan pengguna laporan keuangan dalam pengambilan keputusan.

Tidak menyatakan pendapat (disclaimer of opinion)

Opini Tidak Menyatakan Pendapat (TMP) oleh sebagian akuntan dianggap bukanlah sebuah opini, dengan asumsi jika auditor menolak memberikan pendapat artinya tidak ada opini yang diberikan terhadap laporan keuangan klien. Opini jenis ini diberikan jika auditor tidak bisa meyakini apakah laporan keuangan wajar atau tidak. Opini ini bisa diterbitkan jika auditor menganggap ada ruang lingkup audit yang dibatasi oleh pemerintah yang diaudit, misalnya karena auditor tidak bisa memperoleh bukti-bukti yang dibutuhkan untuk bisa menyimpulkan dan menyatakan laporan sudah disajikan dengan wajar atau auditor tidak dapat menyelesaikan semua prosedur audit yang direncanakan.

Pencapaian opini audit LKPP tahun 2022 yang WTP merupakan capaian tertinggi pelaporan keuangan pemerintah dengan basis akuntansi full accrual yang merupakan basis terbaik (best practices) dalam pelaporan keuangan yang mulai diterapkan oleh Pemerintah Indonesia sejak tahun 2015. Dengan capaian tersebut, pelaporan keuangan Pemerintah Indonesia telah sejajar dengan negara-negara maju seperti Amerika Serikat, Inggris, Australia dan Selandia Baru. Dengan LKPP yang mendapat opini baik maka secara umum keuangan pemerintah telah dijalankan sesuai dengan peraturan-peraturan yang telah ditetapkan.

Penulis: Sugiharto (Kepala Seksi Hukum dan Informasi KPKNL Palembang)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel