Artikel KPKNL Palembang

Determinan Intensi Pelaporan Pelanggaran (Studi Empiris pada Direktorat Jenderal Kekayaan Negara)

Anton Wibisono

Senin, 19 September 2022 |

1462 kali

PENDAHULUAN

Dalam melaksanakan kegiatannya, organisasi harus memberikan perhatian penuh kepada pemangku kepentingan utama (key stakeholder) dengan berdasar pada prinsip-prinsip keadilan dan kesetaraan yang sesuai dengan tata kelola pemerintahan yang baik (good government governance). Kurangnya perhatian pada pemangku kepentingan dapat menyebabkan munculnya potensi ketidakpuasan dalam pengelolaan organisasi. Adanya ketidakpuasan tersebut dapat berdampak negatif pada reputasi organisasi. Keberadaan Sistem Pelaporan Pelanggaran (SPP) atau whistleblowing system (WBS) sebagai salah satu akibat dari ketidakpuasan tersebut. WBS merupakan prosedur pelaporan pelanggaran yang melibatkan pegawai berikut orang lain yang diduga termasuk dalam tindak pidana korupsi baik yang telah terjadi maupun akan terjadi dan dilakukan di dalam organisasi.

Seifert et al. (2010), Zakaria (2015), Alinaghian, Nasr Isfahani, dan Safari (2017) menyatakan bahwa penggunaan pelaporan pelanggaran (whistleblowing) sebagai sarana yang dapat digunakan untuk mencegah terjadinya pelanggaran telah diakui secara luas oleh berbagai pihak selama dekade terakhir. Di Amerika Serikat (AS) misalnya, Sarbanes-Oxley Act (2002) menetapkan bahwa perusahaan publik di AS harus memiliki mekanisme SPP. Selain itu, Dodd Frank Wall Street juga telah merevisi Undang-undang Perlindungan Konsumen Tahun 2010, dengan menambahkan poin perlindungan terhadap tindakan retalitasi/pembalasan (retalitation) bagi mereka yang melaporkan pelanggaran kepada otoritas Securities and Exchange Commission (SEC). Demikian halnya di Indonesia, diterbitkannya Peraturan Menteri Keuangan Nomor 103/PMK.09/2010 tentang Prosedur untuk Manajemen dan Tindak Lanjut dari Pelaporan Pelanggaran di Departemen Keuangan Republik Indonesia (Pemerintah Republik Indonesia, 2010). Peraturan tersebut merupakan sebuah bentuk komitmen pemberantasan korupsi dalam organisasi termasuk pemantauan pada setiap implementasinya. Dalam peraturan tersebut pelanggaran didefinisikan sebagai tindakan yang melanggar hukum dan peraturan, kode etik, serta kebijakan-kebijakan Kementrian Keuangan, termasuk di dalamnya tindakan-tindakan yang secara langsung mengancam kepentingan publik seperti korupsi, kolusi dan nepotisme.

Pittroff (2014) menyatakan bahwa SPP tidak akan berjalan efektif jika manajemen tidak yakin dengan manfaat-manfaat dari sistem itu sendiri. Lebih jauh ia menyatakan bahwa SPP memiliki manfaat potensial, dimana informasi yang diperoleh seseorang dapat memberikan kontribusi untuk mencegah pelanggaran yang dapat berdampak pada kerusakan bagi organisasi. Selain itu, SPP juga bermanfaat untuk menghindarkan seseorang dari kerugian terungkapnya identitas diri ketika melakukan pelaporan pelanggaran, dengan memastikan bahwa informasi hanya diberikan kepada seseorang dalam SPP. Sedangkan, manfaat bagi organisasi adalah dimungkinkan untuk menghentikan pelanggaran sebelum meluas ke ranah publik (Callahan, Dworkin, & Fort, 2002).

Secara umum, tujuan dari dibentuknya SPP adalah untuk memberikan sistem dan prosedur yang memudahkan pemangku kepentingan internal organisasi (pegawai/karyawan, pejabat, direksi, dan pihak lainnya) untuk melaporkan kepada manajemen jika terdapat dugaan pelanggaran terhadap undang-undang, peraturan atau penyimpangan yang berlaku sehubungan dengan prinsip-prinsip etika organisasi (Alleyne et al., 2017). Seorang pelapor pelanggaran (whistleblower) dapat berasal dari lingkungan internal maupun eksternal organisasi, tergantung pada pihak pelanggaran yang dilaporkan. Jika pelanggaran yang dilaporkan berasal dari orang di dalam organisasi seperti karyawan atau pimpinan manajemen, maka pelapor disebut sebagai pelapor internal. Sebaliknya, jika pelanggaran yang dilaporkan berasal dari luar organisasi seperti instansi pemerintahan lain, khususnya lembaga penegak hukum, maka pelapor disebut sebagai pelapor eksternal (Dasgupta & Kesharwani, 2010). Pelapor pelanggaran dapat pula berasal dari korban atas pelanggaran yang dilakukan oleh pegawai yang melakukan pelanggaran, misalnya jika terjadi penipuan yang mengakibatkan kerugian berupa kehilangan materi yang sangat besar. Jadi, pelaporan pelanggaran yang dilakukan bukan didorong oleh keinginan atau niat yang tulus tetapi karena organisasi telah menjadi korban dan menderita kerugian yang cukup signifikan, maka dia terpaksa melakukan pengungkapan pelanggaran yang dilakukan pegawai tersebut supaya tidak memakan korban lainnya.

Miceli et al. (2012) berpendapat bahwa organisasi merasa lebih dihargai oleh pelapor pelanggaran ketika sebuah pelanggaran dilaporkan secara internal. Hal ini karena organisasi merasa memiliki kemampuan untuk memperbaiki situasi tanpa harus kehilangan reputasi. Pelaporan pelanggaran internal terjadi ketika seorang pegawai menemukan sebuah pelanggaran yang dilakukan pegawai lain, kemudian melaporkan pelanggaran itu kepada atasannya. Keputusan untuk mengungkapkan pelanggaran begitu kompleks sehingga masih banyak peneliti yang berusaha mengeksplorasi faktor-faktor apa saja yang menyebabkan individu bersedia melaporkan sebuah pelanggaran (Birnberg, 2009; Miceli et al, 2012). Salah satu faktor yang banyak diteliti di literatur akuntansi adalah keadilan organisasi Tangirala dan Ramanujam, (2008) menyatakan bahwa ketika seorang atasan mengoreksi sebuah pelanggaran, yaitu dengan menunjukkan keadilan organisasinya, maka karyawan akan merasa lebih dihargai dan seluruh proses pelaporan pelanggaran akan diterima secara lebih adil oleh anggota organisasi. Selain itu, Tangirala, dan Ramanujam (2008) menjelaskan bahwa penerapan keadilan prosedural pada tingkatan yang lebih tinggi tenyata mampu mendorong karyawan untuk bersikap kritik terhadap masalah pekerjaan yang sensitif dan penting. Seifert et al. 2010) menemukan bahwa keadilan organisasi memberikan pengaruh atas kecenderungan pelaporan pelanggaran internal.

Persaingan dan perkembangan teknologi yang pesat mampu memberikan pengaruh bagi mendorong organisasi yang menaruh harapan dari pegawainya untuk bekerja lebih efisien dan efektif dalam mencapai tujuan. Kinerja yang tinggi bergantung pada berbagai faktor yang berhubungan dengan pekerjaan. Kepuasan kerja telah menjadi salah satu komponen penting dalam organisasi. Hal ini karena kepuasan kerja berkaitan dengan kebahagiaan karyawan atas pekerjaan mereka (Ealias & George, 2012). Miceli dan Near (2005) mengemukakan bahwa kepuasan kerja memiliki keterkaitan dengan SPP. Potensi adanya pelapor pelanggaran dari seorang karyawan yang merasa kurang puas dalam pekerjaannya cenderung lebih tinggi dibandingkan dengan karyawan yang merasa puas dengan pekerjaannya. Penelitian ini bertujuan untuk menguji pengaruh Sistem Pelaporan Pelanggaran (SPP), keadilan organisasi dan kepuasan kerja terhadap intensi pegawai untuk melakukan pelaporan pelanggaran. Hasil dari penelitian ini diharapkan dapat memberikan kontribusi, baik secara akademik maupun praktik dalam bidang akuntansi di sektor privat maupun publik.

KAJIAN PUSTAKA DAN PERUMUSAN HIPOTESIS

Teori Perilaku Terencana (Theory of Planned Behavior)

Teori Perilaku Terencana (Theory of Planned Behavior/ TPB) merupakan teori dalam ilmu psikologi yang menghubungkan antara keyakinan dan perilaku. TPB menyatakan bahwa sikap yang mengarah pada tingkah laku (attitude towards behavior), norma subjektif (subjective norm), dan persepsi kontrol perilaku (perceived behavioral control) membentuk sebuah intensi pada perilaku individu sebagai dasar untuk berperilaku (Ajzen, 1991). TPB meyakini bahwa niat merupakan faktor utama yang mendasari seseorang untuk melakukan suatu perilaku. Semakin kuat intensi seseorang untuk melakukan suatu perilaku, semakin besar kemungkinan perilaku tersebut diwujudkan. Intensi juga mengindikasikan seberapa besar keinginan seseorang untuk mencoba dan seberapa besar usahanya agar dapat melakukan sebuah perilaku (Ajzen, 1991).

TPB menyatakan bahwa faktor yang mempengaruhi individu dalam berperilaku tidak semuanya dibawah kontrol dari individu tersebut. Teori ini menjelaskan perilaku yang diwujudkan seseorang timbul karena adanya niat untuk berperilaku. Tetapi niat untuk berperilaku dipengaruhi oleh kombinasi dari sikap individu itu sendiri terhadap perilakunya, norma subjektif yang ada, dan tingkat kontrol perilaku yang dirasakan. Sikap individu terhadap perilakunya mengacu pada sejauh mana seorang individu meyakini bahwa apa yang dilakukan tersebut memberikan keuntungan kepada dia atau tidak, terkait dengan apa yang ia peroleh dari perilakunya tersebut, sedangkan norma subjektif mengacu pada apa yang dirasakan oleh individu dari tekanan sosial yang ada ataupun dari lingkungan di sekitarnya yang mendorong individu untuk memilih antara melakukan sesuatu atau tidak melakukan suatu perilaku (Ajzen, 1991). Dalam penelitian ini TPB diadopsi untuk menjelaskan determinan-determinan yang mempengaruhi perilaku individu untuk berniat melaporkan tindakan pelanggaran dalam organisasi. Brown, Hays, dan Stuebs (2016) menyatakan bahwa TPB dapat digunakan untuk menjelaskan intensi individu untuk melaporkan adanya pelanggaran dalam organisasi.

Sistem Pelaporan Pelanggaran (Whisleblowing System)

Dalam PMK No.103/PMK.09/2010 2010 tentang Prosedur untuk Manajemen dan Tindak Lanjut dari Pelaporan Pelanggaran di Departemen Keuangan Republik Indonesia (Pemerintah Republik Indonesia 2010), Sistem Pelaporan Pelanggaran (SPP) didefinisikan sebagai aplikasi yang disediakan oleh Kementerian Keuangan bagi pegawai yang memiliki informasi dan ingin melaporkan suatu perbuatan yang berindikasi pelanggaran yang terjadi di lingkungan Kementerian Keuangan. Sedangkan menurut Surat Edaran Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi No.08/M.PAN-RB/06/2012 (Pemerintah Republik Indonesia, 2012), SPP adalah mekanisme penyampaian pengaduan dugaan tindak pidana korupsi yang terjadi atau akan terjadi yang melibatkan pegawai dan orang lain yang berkaitan dengan dugaan tindak pidana korupsi yang dilakukan di dalam organisasi tempatnya bekerja.

Dengan adanya SPP, organisasi diharapkan memiliki tingkat deteksi yang lebih tinggi, namun tidak dapat dipastikan apakah hal ini disebabkan oleh adanya SPP atau tingkat kesadaran yang tinggi di perusahaan-perusahaan yang pada umumnya mengadopsi SPP. SPP memiliki dampak yang berbeda-beda dalam mendeteksi berbagai jenis kejahatan. SPP terbukti paling efektif dalam mendeteksi adanya korupsi dan penyuapan namun tidak berdampak signifikan dalam kasus pencucian uang dan perdagangan gelap (Bussmann & Werle, 2006). Sagara (2013) mengemukakan bahwa SPP dapat menjadi bagian dari sistem pengendalian bagi organisasi yang menjalankan kegiatannya sesuai dengan etika yang berlaku, sebaliknya bagi organisasi yang menjalankan kegiatannya tanpa berdasarkan etika, SPP justru menjadi ancaman bagi organisasi tersebut. Miceli et al. (2012) menyatakan bahwa SPP yang dapat mengidentifikasi dan mengoreksi penyalahgunaan wewenang secara cepat dapat menumbuhkan efisiensi dan moral pegawai, terhindar dari gugatan hukum, dan menjauhkan organisasi dari citra yang buruk.

Penelitian mengenai SPP telah banyak dilakukan, diantaranya oleh yang menemukan bahwa lembaga perlindungan data di Denmark telah menerbitkan pedoman tentang prosedur pemberitahuan dari SPP. Pittroff (2014) menyatakan bahwa jika manajemen menerapkan SPP, maka organisasi akan mendapatkan keuntungan reputasi yang tinggi. Hal ini karena karyawan ataupun masyarakat merasa bahwa organisasi telah memiliki komitmen untuk mengungkap pelanggaran yang dilakukan. Cho dan Song (2015) menjelaskan bahwa keberadaan SPP dalam sebuah organisasi publik, seperti organisasi pemerintah, dapat memberikan pengaruh yang positif kepada para pegawai untuk melakukan tindakan pelaporan pelanggaran. Hal ini karena pegawai merasa bahwa organisasi telah transparan dan jujur dalam mengelola operasional organisasi. Penelitian terbaru yang dilakukan di Amerika Serikat dan Italia menunjukkan bahwa keberadaan regulasi terkait dengan sistem pelaporan pelanggaran dapat mengurangi potensi terjadinya fraud (Cordis & Lambert, 2017; Previtali & Cerchiello, 2017). Hipotesis pertama dapat dirumuskan sebagai berikut.

H1: Sistem pelaporan pelanggaran berpengaruh positif terhadap intensi untuk melaporkan pelanggaran.

Keadilan Organisasional

Terminologi keadilan oganisasional menggambarkan peran keadilan yang berhubungan langsung dengan tempat kerja seseorang. Keadilan organisasional juga menggambarkan bagaimana karyawan merasakan perlakuan yang adil dari organisasi di tempat ia bekerja setelah apa yang ia lakukan terhadap organisasinya (Moorman, 1991). Folger dan Greenberg (1985) menyatakan bahwa sumber keadilan organisasional yang sering digunakan adalah keadilan distributif dan keadilan prosedural. Keadilan distributif menggambarkan keadilan dari hasil yang diterima oleh seorang karyawan, sedangkan keadilan prosedural menggambarkan keadilan dari prosedur yang digunakan untuk menentukan hasil tersebut. Moorman (1991) menyatakan bahwa jika pegawai percaya bahwa ia diperlakukan dengan adil, maka pegawai tersebut akan lebih cenderung untuk bersikap positif tentang pekerjaan, hasil pekerjaan, maupun atasan mereka. Herman (2013) mengungkapkan bahwa keadilan organisasional berfokus pada reward, insentif, pengakuan, pekerjaan, dan sanksi dalam organisasi yang dialokasikan secara adil dan proporsional. Tingkat keadilan organisasi yang masih rendah, akan berakibat kemarahan, kebencian, dan ketidakpuasan yang tertuju pada organisasi. Hal ini yang menjadikan seseorang terdorong melakukan penyimpangan dan berdampak langsung pada organisasi (seperti kelesuan, absensi, penggelapan, dan sabotase). Lebih lanjut, Herman (2013) menyimpulkan bahwa produktivitas dan kinerja pegawai akan meningkat jika keadilan terpenuhi dengan baik dan motivasi untuk melakukan tindakan yang merugikan pada organisasi akan sirna sehingga terdorong dalam pencapaian tujuan organisasi.

Keadilan organisasional juga dapat diwujudkan melalui adanya perlindungan dengan menjaga kerahasiaan identitas whistleblower. Hal ini sejalan dengan Peraturan Menteri Keuangan Nomor 103/PMK.09/2010 tentang Prosedur untuk Manajemen dan Tindak Lanjut dari Pelaporan Pelanggaran di Departemen Keuangan Republik Indonesia (Pemerintah Republik Indonesia 2010), "unit kepatuhan internal, unit tertentu, dan Inspektorat Jenderal wajib memberikan perlindungan kepada pelapor pelanggaran (whistleblower)”, dan ayat 2: “perlindungan sebagaimana dimaksud pada ayat (1) dilakukan dengan menjaga kerahasiaan identitas pelapor pelanggaran (whistleblower)”. Hasil penelitian Rosenbaum dan McCarty (2017) menunjukkan bahwa komponen keadilan organisasional (ukuran organisasi, pengawasan, kepemimpinan, dan keberagaman keadilan) secara positif dan signifikan terhadap kepatuhan lembaga. Seifert et al. (2010) dan DeConinck (2010) menyatakan bahwa keadilan organisasional berpengaruh terhadap kecenderungan karyawan untuk melakukan tindakan whisleblowing. Kemudian diperkuat dengan temuan Miceli et al. (2012) menegaskan bahwa lemahnya dukungan organisasi dan saluran keadilan yang dirasakan mempengaruhi kecenderungan pelaporan pelanggaran organisasi (whisleblowing). Hipotesis kedua dinyatakan sebagai berikut.

H2: Keadilan organisasional berpengaruh positif terhadap intensi untuk melaporkan pelanggaran.

Kepuasan Kerja

Kepuasan kerja merupakan perasaan menyenangkan atau tidak menyenangkan (pleasant or unpleasant) seseorang berkaitan dengan pekerjaannya (Davis & Newstrom, 2001). Sedangkan menurut Robbin dan Judge (2008) sikap seseorang atas pekerjaan pada umumnya dinamakan kepuasan kerja. Pada dasarnya kepuasan kerja memiliki sifat individual. Tingkat kepuasan yang dimiliki setiap individu berbeda-beda berdasarkan sistem nilai dalam dirinya. Kepuasan merupakan suatu evaluasi yang dapat mendeskripsikan seseorang atas rasa senang atau tidak senang, puas atau tidak puas dalam bekerja. Ketika seseorang memberikan penilaian yang tinggi pada seorang individu atas suatu kegiatan yang dirasa sesuai dengan keinginannya, maka semakin tinggi pula tingkat kepuasannya terhadap kegiatan tersebut (Rivai & Sagala, 2013).

Fraser (1993) mengungkapkan bahwa munculnya kepuasan kerja dapat terlihat ketika pegawai merasa sudah memperoleh imbalan yang memadai bagi dirinya. Kepuasan kerja bergantung pada hasil intrinsik, ekstrinsik, dan persepsi pegawai terhadap pekerjaannya, sehingga kepuasan kerja merupakan sebuah tingkatan seorang pegawai yang merasa memiliki sikap positif atau negatif mengenai bermacam aspek dari pekerjaannya, tempat kerjanya, dan hubungannya dengan rekan sekerja. Sebagaimana yang dinyatakan oleh Kreitner dan Kinchi (2014) kepuasan kerja merupakan suatu ungkapan afektif atau emosional atas pelbagai sisi pekerjaan seseorang. Kemudian Davis dan Newstrom (2001) mengatakan bahwa kepuasan kerja adalah sebuah perasaan senang atau tidak senang (pleasant or unpleasant) yang dimiliki seseorang berkaitan dengan pekerjaannya, sedangkan menurut Robbin dan Judge (2008) kepuasan kerja merupakan sikap seseorang terhadap pekerjaannya secara umum.

Kepuasan kerja individu mempengaruhi pengambilan keputusan untuk melakukan pelaporan pelanggaran (Miceli & Near, 1992; Elci, Karabay, & Akbas, 2016). Oleh sebab itu, kepuasan kerja dapat menjadi salah satu faktor paling penting dan dibutuhkan untuk memahami perilaku organisasi (Gokce, 2013). Miceli dan Near (2005) menyatakan bahwa kepuasan kerja memiliki keterkaitan dengan pelaporan pelanggaran. Mesmer-Magnus dan Viswesvaran (2005) menemukan adanya hubungan positif yang kecil antara kepuasan kerja dengan pelaporan pelanggaran sebenarnya. Kemudian melaporkan bahwa whistleblower memiliki tingkat kepuasan kerja yang tinggi. Lebih lanjut, menemukan bahwa karyawan dengan reaksi positif terhadap pekerjaannya lebih cenderung menjadi whistleblower daripada pengamat yang tidak melakukan apa-apa. Berdasarkan penjelasan berbagai penelitian tersebut, hipotesis ketiga dinyatakan sebagai berikut.

H3: Kepuasan kerja berpengaruh positif terhadap intensi untuk melaporkan pelanggaran.

METODA PENELITIAN

Prosedur dan Teknik Pengumpulan Data

Untuk memperoleh data empirik, penelitian ini memerlukan data primer dan data sekunder. Data primer yang diperoleh dilakukan secara cross-sectional, dengan cara membagikan kuesioner kepada responden secara langsung. Kuesioner terdiri atas pertanyaan-pertanyaan yang bersifat tertutup. Responden diminta untuk memilih salah satu alternatif jawaban yang telah disediakan, sedangkan data sekunder diperoleh dari studi pustaka, literatur, maupun berbagai jurnal penelitian terdahulu yang erat hubungannya dengan penelitian ini. Populasi dari penelitian ini meliputi semua pegawai negeri sipil (PNS) DJKN berjumlah 3.582 pegawai (per-2017). Penentuan jumlah sampel dilakukan dengan menggunakan teknik pendekatan Slovin, sampel yang diambil adalah sebanyak 97 orang pegawai DJKN. Meskipun batas minimal sampel yang ditentukan adalah 97 orang, namun kuesioner yang akan disebar adalah sebanyak 150 kuesioner. Hal ini dilakukan untuk menghindari terjadinya kekurangan data responden apabila ternyata kuesioner yang kembali kurang dari batas minimal sampel yang ditentukan.

Pemilihan sampel menggunakan teknik purposive sampling, responden dipilih dengan cara judgement sampling. Desain judgement sampling digunakan ketika pengumpulan data informasi khusus ditujukan kepada orang-orang yang paling memahami area topik yang diteliti. Judgement sampling memerlukan pilihan penempatan subjek yang paling memberikan keuntungan atau berada pada posisi paling utama dalam menyediakan informasi yang dibutuhkan (Sekaran, 2013).

Penyebaran kuesioner dilakukan secara langsung dengan cara mendatangi para pegawai yang bertugas di bagian atau unit kerja yang telah ditentukan dan memberikan penjelasan secara singkat mengenai tema penelitian sebelum memberikan kuesioner kepada responden. Penelitian ini dilakukan pada lingkungan Kantor Pusat dan Kantor Wilayah DJKN DKI Jakarta yang berlokasi di Kota Jakarta. Penyebaran kuesioner dilakukan secara langsung dengan mendatangi para pegawai pada unit yang telah ditentukan.

Responden dalam penelitian ini adalah pegawai di lingkungan Kantor Pusat dan Kantor Wilayah DJKN DKI Jakarta. Responden minimum yang telah ditentukan berdasarkan perhitungan Slovin adalah 97 pegawai. Untuk menghindari kekurangan data sebagai akibat dari tidak kembalinya jumlah kuesioner yang telah ditentukan, maka kuesioner yang disebarkan adalah sebanyak 150 kuesioner atau 54,6 persen lebih banyak dari jumlah minimum yang ditentukan. Dari 150 kuesioner yang disebarkan kepada responden, 143 kuesioner kembali, tetapi 8 responden tidak memberikan jawaban yang lengkap pada kuesioner, sehingga dikeluarkan dari sampel penelitian.

Pengukuran Variabel

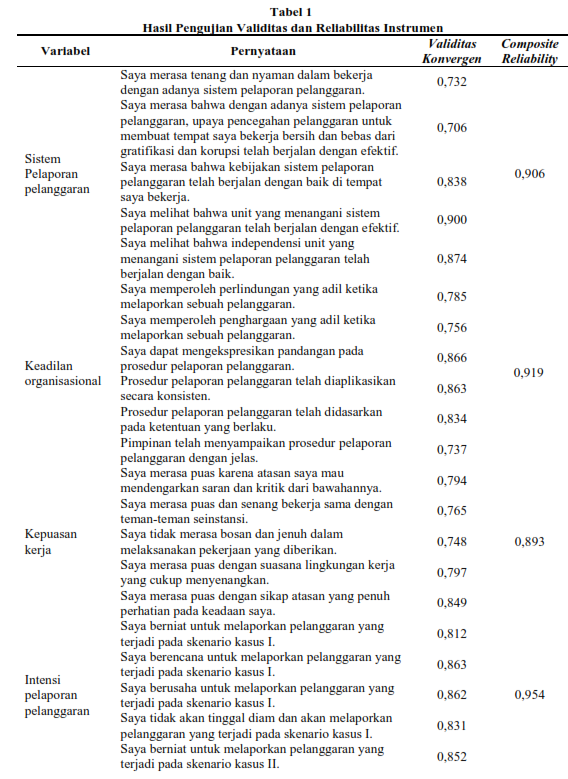

Penelitian ini menguji empat variabel, yaitu intensi pelaporan pelanggaran sebagai variabel terikat (dependen) dan sistem pelaporan pelanggaran, keadilan organisasi, kepuasan kerja sebagai variabel bebas (independen). Semua variabel diukur menggunakan data primer berupa pernyataan-pernyataan dalam kuesioner dengan skala likert, yaitu skala 1 (sangat tidak setuju), skala 2 (tidak setuju), skala 3 (tidak tahu), skala 4 (setuju), dan skala 5 (sangat setuju), sebagaimana tersaji pada Tabel 1.

Metoda Analisis Data

Data penelitian dianalisis untuk memberikan gambaran dan menginterpretasikan data primer berupa kuesioner yang telah terkumpul. Analisis data menggunakan teknik structural equation modeling partial least square (SEM-PLS) sebagai metoda alternatif untuk model persamaan covariance based structural equation model (CB-SEM), dengan bantuan aplikasi WarpPLS versi 5.0. Wold mengembangkan PLS pertama kali sebagai metode umum untuk memprediksi model jalur yang menggunakan konstruk variabel laten dengan multipel indikator (Ghozali & Latan, 2014).

Terdapat beberapa alasan pemilihan SEM-PLS sebagai teknik analisis data. Pertama, SEM-PLS dapat menguji hubungan yang kompleks dengan banyak konstruk dan banyak indikator (Ghozali & Latan, 2014). Penelitian ini membangun dan mengembangkan model yang menggunakan variabel laten yaitu variabel sulit diobservasi secara langsung dan menggunakan indikator-indikator untuk mengukur variabel tersebut. Kedua, pendekatan SEM-PLS tidak mensyaratkan data harus berdistribusi normal dan dapat digunakan pada sampel yang kecil (Ghozali & Latan, 2014). Dengan pertimbangan tersebut, maka dipilihlah PLS yang merupakan model persamaan structural equation model (SEM) yang berbasis varian/komponen sebagai pendekatan alternatif.

ANALISIS DAN PEMBAHASAN

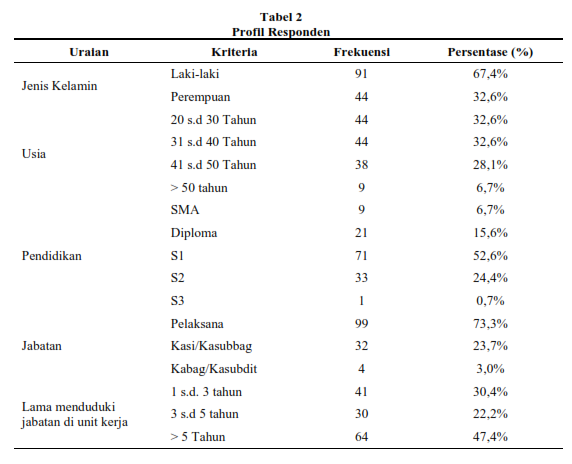

Tabel 2 menyajikan profil responden yang berpartisipasi dalam penelitian ini. Berdasarkan tabel 2 dapat disimpulkan bahwa berdasarkan jenis kelamin, mayoritas responden adalah laki-laki 67,4 persen. Dari sisi usia, lebih dari 60 persen berusia muda (antara 20-40 tahun). Dalam kaitannya dengan tingkat pendidikan, 52 persen responden memiliki tingkat pendidikan sarjana, 73,3 persen responden adalah pegawai yang memiliki jenjang jabatan sebagai pelaksana. Untuk lama bekerja, 47,4 persen responden memiliki pengalaman kerja lebih dari 5 tahun.

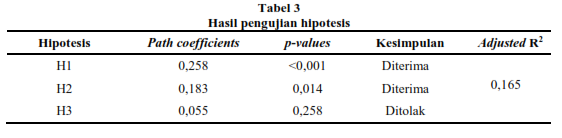

Hasil pengujian hipotesis penelitian ini dapat dilihat pada Tabel 3. Nilai adjusted R2 sebesar 0,165 menunjukkan bahwa variabel intensi pelaporan pelanggaran dipengaruhi oleh variabel sistem pelaporan pelanggaran, keadilan organisasional (KO), dan kepuasan kerja (KK) sebesar 16,5 persen dan sisanya 83,5 persen dipengaruhi oleh variabel lain di luar model penelitian ini.

Berdasarkan hasil pengujian hipotesis pada Tabel 3 dapat disimpulkan bahwa sistem pelaporan pelanggaran berpengaruh positif terhadap intensi untuk melaporkan pelanggaran. Semakin baik Sistem Pelaporan Pelanggaran (SPP) yang diterapkan di Kementerian Keuangan semakin tinggi niat pegawai untuk melakukan pelaporan pelanggaran. Sebaliknya, semakin buruk implementasi dari SPP akan berdampak pada menurunnya niat pegawai untuk melakukan pelaporan pelanggaran. Temuan penelitian ini memberikan dukungan data secara empiris terhadap theory of planned behavior yang menyatakan bahwa manusia memiliki sifat dasar rasional yang cenderung akan menggunakan informasi yang tersedia secara sistematik, memahami dampak dari perilaku yang dilakukan, dan sebagai acuan sebelum memutuskan untuk merealisasikan perilaku tersebut (Ajzen, 1991). Perilaku individu bisa muncul sebab ada niat untuk berperilaku, sedangkan niat dipengaruhi oleh norma subjektif yang ada, dimana sistem pelaporan pelanggaran merupakan salah satu diantara beberapa faktor di luar individu yang dapat mempengaruhi individu untuk melaporkan tindakan pelanggaran. Hasil penelitian ini sejalan dengan penelitian-penelitian sebelumnya yang dilakukan oleh (Miceli & Near, 2005; Bussmann & Werle, 2006).

Hipotesis kedua (H2) menyatakan bahwa keadilan organisasional berpengaruh positif terhadap intensi untuk melaporkan pelanggaran. Hasil pengujian hipotesis pada Tabel 3 memberikan dukungan bahwa semakin tinggi keadilan organisasional yang diberikan kepada pegawai akan berdampak positif pada niat pegawai untuk melakukan pelaporan pelanggaran. Temuan penelitian ini sejalan dengan theory of planned behavior, norma subjektif mengacu pada dukungan sosial dan lingkungannya untuk melakukan suatu perilaku. Ajzen (1991) menyatakan bahwa norma subjektif ditentukan oleh sebuah keyakinan normatif (normatif belief) dan keinginan untuk mematuhi (motivation to comply). Keyakinan normatif berkaitan dengan harapanharapan yang datang dari referent atau orang dan kelompok yang memiliki pengaruh bagi individu tersebut seperti atasan/pimpinan, rekan kerja, pasangan, teman dekat, orang tua, dan lainnya termasuk keadilan organisasi. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Seifert et al. (2010) yang mengungkapkan adanya dampak yang signifikan dari keadilan organisasi terhadap kecenderungan dalam melakukan tindakan pelaporan pelanggaran. Sedangkan Miceli et al. (2012) mengungkapkan bahwa dukungan organisasi dan saluran keadilan yang rendah mempengaruhi pelaporan pelanggaran yang terjadi.

Hasil pengujian hipotesis ketiga menunjukkan bahwa variabel kepuasan kerja tidak berpengaruh signifikan terhadap intensi untuk melaporkan pelanggaran/whisleblowing. Temuan ini dapat dijelaskan dengan theory of planned behavior, yaitu sikap individu terhadap perilakunya (attitude towards behavior) mengacu pada sejauh mana seseorang meyakini bahwa apa yang dilakukan tersebut memberikan manfaat atau tidak, terkait dengan apa yang ia peroleh dari perilakunya tersebut. Namun, pada kenyataannya temuan dalam penelitian ini justru menunjukkan bahwa sikap puas seseorang terhadap pekerjaannya ternyata belum cukup mampu membuat individu tersebut berniat melakukan pelaporan pelanggaran atau mengungkapkan suatu pelanggaran yang terjadi, meskipun dia sudah merasa puas dengan pekerjaannya. Hasil penelitian ini konsisten dengan penelitian Elci et al. (2016) yang menemukan bahwa kepuasan kerja tidak berpengaruh terhadap perilaku pelaporan pelanggaran baik internal maupun eksternal. Hasil temuan ini juga sejalan dengan Cassematis dan Wortley (2013) yang mengungkapkan bahwa whistleblower memiliki tingkat kepuasan kerja yang rendah daripada para pengamat yang tidak melaporkan, sedangkan mengungkapkan bahwa tidak ada pengaruh hubungan antara kondisi pelaporan pelanggaran dengan kepuasan kerja dan loyalitas organisasi. Mesmer-Magnus dan Viswesvaran (2005) mengungkapkan bahwa kepuasan kerja dan prestasi kerja memiliki hubungan yang positif terkait dengan tindakan pelaporan pelanggaran, tetapi tidak untuk intensi pelaporan pelanggaran. Penelitian Bjørkelo et al. (2011) menyatakan bahwa semakin naiknya tingkat kepuasan whistleblower, maka akan mengurangi kecenderungan pelaporan pelanggaran.

SIMPULAN, KETERBATASAN DAN SARAN

Hasil penelitian ini menunjukkan bahwa variabel Sistem Pelaporan Pelanggaran (SPP) atau whistleblowing system (WBS) dan keadilan organisasional adalah determinan-determinan dari intensi karyawan untuk melakukan pelaporan pelanggaran. Namun hasil penelitian ini gagal untuk menunjukkan bahwa kepuasan kerja memiliki dampak yang positif untuk mendorong karyawan untuk berniat melaporkan pelaporan pelanggaran. Penelitian ini tak lepas dari kelemahan dan keterbatasan. Pertama, model struktural penelitian ini yang relatif sederhana masih memungkinkan peneliti selanjutnya untuk melakukan pengembangan model dengan menambahkan variabel-variabel lain, mengembangkan model penelitian dengan menguji dampak mediasi atau moderasi dari variabel-variabel tersebut, sehingga model yang dihasilkan akan menjadi lebih baik. Kedua, pelaksanaan survei dan pengumpulan data pada penelitian ini dilaksanakan di kota Jakarta yaitu Kantor Pusat dan Kantor Wilayah DJKN DKI Jakarta. Survei dan pengumpulan data dapat dilakukan di wilayah lain selain di Jakarta, sehingga sampel yang diambil lebih banyak dan lebih mewakili populasi pegawai DJKN di seluruh wilayah Indonesia. Disarankan untuk memperluas sampel dengan mempertimbangkan organisasi publik lainnya.

Penulis/Peneliti : Anton Wibisono

Artikel ini telah dipublikasikan pada Jurnal Ekonomi dan Bisnis, Volume 21 No. 2 Oktober 2018, 203 - 218

=========================================================================================================

DAFTAR PUSTAKA

Ajzen, I. (1991). The theory of planned behavior organizational behavior and human decision processes. Organizational Behavior and Human Decision Process, 50(2), 179–211.

Alinaghian, N., Nasr Isfahani, A., & Safari, A. (2017). Factors influencing whistleblowing in the iranian health system. Journal of Human Behavior in the Social Environment, 28(2), 177–192.

Bjørkelo, B., Einarsen, S., Nielsen, M. B., & Matthiesen, S. B. (2011). Silence is golden? characteristics and experiences of self- reported whistleblowers. European Jurnal of Work and Organizational Psychology, 20(2), 206238. https://doi.org/https://doi.org/10.1080/13594320903338884

Brown, J. O., Hays, J., & Stuebs Jr, M. T. (2016). Modeling accountant whistleblowing intentions: applying the theory of planned behavior and the fraud triangle. Accounting and the Public Interest, 16(1), 28–56. https://doi.org/https://doi.org/10.2308/apin-51675European Jurnal of Work and Organizational Psychology, 20(2), 206–238.

Bussmann, K. D., & Werle, M. M. (2006). Addressing crime in companies first findings from a global survey of economic crime. British Journal of Criminology, 46(6), 1128–1144. https://doi.org/https://doi.org/10.1093/bjc/azl072

Callahan, E. S., Dworkin, T. M., & Fort, T. L. (2002). Integrating trends in whistleblowing and corporate governance: promoting organizational effectiveness, societal responsibility, and employee empowerment. American Business Law Journal, 40(1), 177– 5. https://doi.org/https://doi.org/10.1111/j.1744-1714.2002.tb00913.x

Cassematis, P., & Wortley, R. (2013). Prediction of whistleblowing or non-reporting observation: The role of personal and situational factors. Journal of Business Ethics, 177(3), 615–634.

Cho, Y. J., & Song, H. J. (2015). Determinants of whistleblowing within government agencies. Public Personnel Management, 44(4), 1–23.

Cordis, A. S., & Lambert, E. M. (2017). Whistleblower laws and corporate fraud: evidence from the United States. Accounting Forum, 41(4), 289– 299. https://doi.org/https://doi.org/10.1016/j.accfor.2017.10.003

Dasgupta, S., & Kesharwani, A. (2010). Whistleblowing: a survey of literature. IUP Journal of Corporate Governance, 9(4), 57–70.

Davis, K., & Newstrom, J. W. (2001). Perilaku dalam organisasi. Jakarta: Erlangga.

DeConinck, J. B. (2010). The effect of organizational justice, perceived organizational support, and perceived supervisor support on marketing employees’ level of trust. Journal of Business Research, 63(12), 1349–1355.

Ealias, A., & George, J. (2012). Emotional intelligence and job satisfaction: a correlational study. Research Journal of Commerce and Behavioral Science, 1(4), 37–42.

Elci, M., Karabay, M. E., & Akbas, T. T. (2016). The effects of job satisfaction and ethical climate on whistleblowing: An empirical study on public sector. Journal of Global Strategic Management, 10(1), 55–66.

Folger, R., & Greenberg, J. (1985). Procedural justice: an interpretive analysis of personnel systems. Research in Personnel and Human Resources Management, 3(1), 141–183.

Fraser, T. (1993). Human stress work and job satisfaction. Jakarta: Binaman Presindo.

Ghozali, I., & Latan, H. (2014). Partial least squares: konsep, metode, dan aplikasi menggunakan warppls 4.0. Semarang: Badan Penerbit Universitas Diponegoro.

Gokce, A. . (2013). Relationship between whistle-blowing and job satisfaction and organizational loyalty at schools in Turkey. Educational Research and Reviews, 8(14), 1186–1197.

Herman, L. A. (2013). Pengaruh keadilan organisasi dan sistem pengendalian intern terhadap kecurangan (studi empiris pada kantor cabang utama bank pemerintah di Kota Padang). Jurnal Akuntansi, 1(1), 1–21.

Kreitner, R., & Kinchi, A. (2014). Perilaku organisasi. Jakarta: Salemba Empat.

Mesmer-Magnus, J. R., & Viswesvaran, C. (2005). Whistleblowing in organizations: An examination of correlates of whistleblowing intentions, actions, and retaliation. Journal of Business Ethics, 62(3), 277–297.

Miceli, M. P., & Near, J. P. (2005). Standing up or standing by: What predicts blowing the whistle on organizational wrongdoing. Research in Personnel and Human Resources Management, 24, 95–136.

Miceli, M. P., Near, J. P., Rehg, M. T., & Van Scotter, J. R. (2012). Predicting employee reactions to perceived organizational wrongdoing: Demoralization, justice, proactive personality, and whistle-blowing. Human Relations, 65(8), 923–954.

Moorman, R. H. (1991). Relationship between organizational justice and organizational citizenship behaviors: do fairness perceptions influence employee citizenship. Journal of Applied Psychology, 76(6), 845. https://doi.org/http://dx.doi.org/10.1037/0021-9010.76.6.845

Pemerintah Republik Indonesia. (2010). Peraturan Menteri Keuangan Nomor 103/PMK.09/2010 tentang Prosedur untuk Manajemen dan Tindak Lanjut dari Pelaporan Pelanggaran di Departemen Keuangan Republik Indonesia.

Pemerintah Republik Indonesia. (2012). Surat Edaran Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi No.08/M.PAN-RB/06/2012.

Pittroff, E. (2014). Whistle-blowing systems and legitimacy theory: a study of the motivation to implement whistle-blowing systems in german organizations. Journal of Business Ethics, 124(3), 399–412.

Previtali, P., & Cerchiello, P. (2017). The determinants of whistleblowing in public administrations: an analysis conducted in Italian health organizations, universities, and municipalities. Public Management, 1–19.

Rivai, V., & Sagala, E. J. (2013). Manajemen sumber daya manusia untuk perusahaan: dari teori ke praktik. Jakarta: Rajawali Pers.

Robbin, S. P., & Judge, T. A. (2008). Perilaku organisasi. Jakarta: Salemba Empat.

Rosenbaum, D. P., McCarty, W. P., & McCarty, W. P. (2017). Organizational justice and officer “buy in” in American policing. Journal of Police Strategies & Management., 40(1), 72–85.

Sagara, Y. (2013). Profesionalisme internal auditor dan intensi melakukan whistleblowing. Jurnal Liquidity, 2(1), 34–44.

Seifert, D. L., Sweeney, J. T., Joireman, J., & Thornton, J. M. (2010). The influence of organizational justice on accountant whistleblowing. accounting, organizations and society. Accounting, Organizations and Society, 35(7), 707–717.

Tangirala, S., & Ramanujam, R. (208AD). Employee silence on critical work issues: the cross level effects of procedural justice climate. Personnel Psychology, 61(1), 37–68.

Zakaria, M. (2015). Antecedent factors of whistleblowing in organizations. ProcediaEconomics and Finance, 2(28), 230–234.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |