Artikel KPKNL Palembang

Kantor Vertikal Bersifat Khusus: Solusi Optimalisasi Aset Negara

Wahidin

Jum'at, 18 Desember 2020 |

1011 kali

Optimalisasi

pengelolaan barang milik negara (BMN) menjadi salah satu instrumen sumber Pendapatan

Negara Bukan Pajak (PNBP). Namun demikian, kinerja PNBP dari sumber tersebut

belum mencapai titik optimal. Hal ini ditunjukan dengan masih rendahnya

proporsi PNBP pengelolaan BMN terhadap PNBP tahun 2019, yakni 1,2 persen

terhadap PNBP lainnya atau 0,3 persen terhadap total PNBP. Selain itu, Survei

Kepuasan Pengguna Layanan Internal Kementerian Keuangan Tahun 2018 juga

menunjukan indeks kepuasan Direktorat Jenderal Kekayaan Negara (DJKN) yang

berada di bawah indeks kepuasan agregat. Oleh karena itu, DJKN perlu melakukan

peningkatan aspek pelayanan dan kinerja penerimaan atas pengelolaan BMN dengan

melakukan reshaping organisation melalui pembentukan unit vertikal yang

bersifat khusus baik di tingkat kantor wilayah maupun kantor layanan

operasional.

Direktorat Jenderal

Kekayaan Negara Saat Ini

Sejak

tahun 2014 Kementerian Keuangan telah mencanangkan Program Reformasi Birokrasi

dan Transformasi Kelembagaan (KMK Nomor 36/KMK.01/ 2014) dan kemudian pada

tahun 2016 menambahkan 20 Inisiatif Strategis baru untuk dapat

diimplementasikan tahun 2017 – 2019 (KMK Nomor 974/KMK.01/2016), dengan

Inisiatif Strategis diantaranya adalah peningkatan PNBP dan optimalisasi aset.

Sebagai penerima mandat Menteri Keuangan pengelolaan kekayaan negara, DJKN

harus berjalan seiringan dengan Inisiatif Strategis yang telah ditetapkan

tersebut. Terlebih lagi dalam beberapa kesempatan Menteri Keuangan menyatakan

harapannya agar DJKN dapat menjadi revenue center. Dalam mewujudkan hal

tersebut, maka diperlukan terobosan kebijakan di bidang pengelolaan kekayaan

negara, khususnya BMN.

Optimalisasi pengelolaan BMN dan PNBP

dapat terwujud dengan memaksimalkan pelayanan, pengawasan, dan pengendalian BMN

yang cepat dan tepat sehingga BMN yang underutilized dan pemanfaatan BMN yang

tidak menghasilkan PNBP dapat ditekan. Untuk itu maka Kantor Pusat DJKN perlu

mempertimbangkan pelimpahan wewenang yang lebih besar kepada unit vertikalnya

baik kepada Kantor Wilayah DJKN maupun Kantor Pelayanan Kekayaan Negara dan

Lelang (KPKNL). Hal tersebut mengingat bahwa proses pembuatan kebijakan di

bidang pengelolaan BMN sendiri saja membutuhkan sumber daya yang cukup besar.

Pelimpahan wewenang layanan pengelolaan BMN selain dapat memberikan kesempatan

kepada Kantor Pusat DJKN menjadi full-time policy maker, juga dapat meningkatkan

kepuasan pengguna layanan melalui pelayanan pengelolaan BMN yang cepat dan

responsif.

Refleksi atas Laporan

Hasil Survei Kepuasan Pengguna Layanan

Direktorat

Pengelolaan Kekayaan Negara dan Sistem Informasi Kantor Pusat DJKN mendapatkan

indeks kepuasan 4,05 untuk layanan penetapan status pengunaan BMN berupa tanah

dan/atau bangunan, sedangkan untuk layanan yang sama oleh KPKNL indeks kepuasan

yang dihasilkan sebesar 4,53. Merespon hal tersebut, DJKN telah menerbitkan mekanisme

pelimpahan wewenang yang lebih agresif diantaranya dengan mendelegasikan seluruh

kewenangan layanan penetapan status penggunaan BMN kepada KPKNL (KMK Nomor

781/KMK.01/2019). Selain layanan tersebut, Kantor Pusat DJKN masih melaksanakan

seluruh layanan pengelolaan BMN dengan nilai dan karakteristik tertentu.

Waktu penyelesaian layanan merupakan aspek utama yang mendegradasi kepuasan pengguna layanan Kantor Pusat DJKN dengan indeks senilai 3,92, di bawah batas kritis (4,0). Apabila dikomparasikan dengan KPKNL, penyelesaian layanan pada Kantor Pusat DJKN membutuhkan waktu relatif lebih lama dikarenakan beberapa faktor, antara lain:

- Jenjang proses yang lebih tinggi pada Kantor Pusat DJKN karena pejabat penetap adalah Direktur (eselon dua) atau Direktur Jenderal (eselon satu) sedangkan pada KPKNL kewenangan penetapan berada pada Kepala Kantor (eselon tiga);

- Nilai material BMN yang lebih signifikan; dan

- Jenis layanan yang memiliki kompleksitas lebih tinggi.

Dalam

mewujudkan layanan yang berkualitas, efisien, dan efektif, sekaligus memenuhi kebutuhan

pengguna layanan yang semakin dinamis, maka perlu dilakukan redesigning bentuk

pelimpahan wewenang pelayanan pengelolaan BMN baik yang berada pada Kantor Pusat

DJKN maupun unit vertikal DJKN.

Pelimpahan Wewenang yang

Berlaku pada Instansi Lain

Policy

learning dikenal sebagai suatu metode dalam menyusun respon kebijakan atas

suatu permasalahan kebijakan dengan mengadaptasi implementasi kebijakan di

entitas tertentu dengan melakukan analisis relevansi dalam menyelesaikan

permasalah kebijakan internal yang dihadapi. Sebagian model pelimpahan wewenang

berorientasi pada wilayah kerja teritorial, sedangkan sebagian lainnya

dikhususkan untuk menjalankan tugas dan fungsi spesifik. Untuk Kementerian

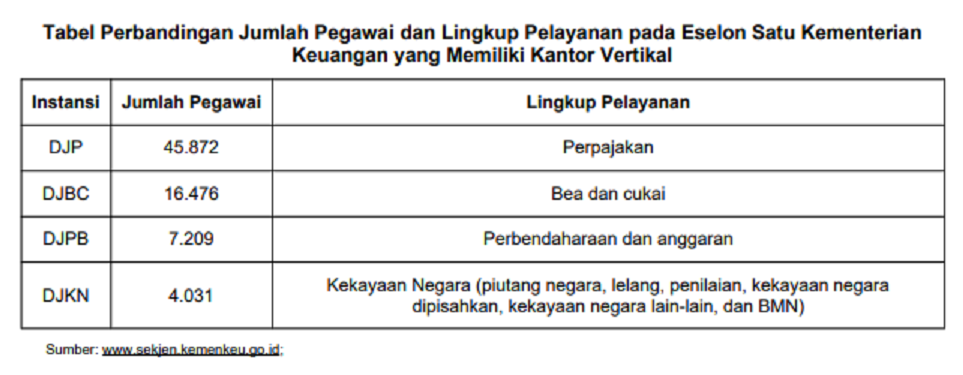

Keuangan sendiri terdapat empat unit eselon satu yang memiliki kantor vertikal,

yakni Direktorat Jenderal Pajak, Direktorat Jenderal Bea Cukai, Direktorat

Jenderal Perbendaharaan, dan Direktorat Jenderal Kekayaan Negara. Dibawah ini

akan dipaparkan secara singkat bagaimana respon kebijakan entitas lain terkait

dengan model pelimpahan kewenangan.

1.

Direktorat

Jenderal Pajak

Pelimpahan wewenang pada

Direktorat Jenderal Pajak berdasarkan Keputusan Direktur Jenderal Pajak Nomor

KEP-146/PJ/2018 diklasifikan sesuai jenis tugas dan fungsi baik teknis maupun

non-teknis pada masing-masing unit eselon di bawah Direktur Jenderal Pajak.

Dari perspektif layanan publik kepada wajib pajak serta efektivitas dan

efisiensi kinerja capaian pemungutan pajak, pelimpahan wewenang dimaksud dapat meningkatkan

kinerja capaian target fiskal yang ditetapkan oleh pemerintah karena unit kerja

penerima pelimpahan wewenang dapat memberikan pelayanan perpajakan dengan lebih

cepat.

Selain pelimpahan wewenang, Menteri

Keuangan melalui Peraturan Menteri Keuangan Nomor 210/PMK.01/2017, mengatur

tentang jenis, tugas, fungsi, dan susunan organisasi instansi vertikal di

Direktorat Jenderal Pajak (DJP). Berdasarkan ketentuan dimaksud, pembagian

kedudukan didasarkan menjadi dua kategori, yakni teritorial dan non-teritorial.

Misalkan saja Kanwil DJP Aceh memiliki wilayah kerja dan menginduki KPP Pratama

dan KP2KP di wilayah Provinsi Aceh (Teritorial), sedangkan Kanwil DJP Khusus

Jakarta menginduki KPP Madya Khusus yang semuanya berlokasi di Jakarta namun

memiliki wilayah kerja di seluruh Indonesia (Non-teritorial). Sehingga dapat disimpulkan

bahwa pembagian Kantor Pelayanan dan Kantor Wilayah di lingkungan DJP

berdasarkan target pajak dan potensi dari wajib pajak. Ilustrasi tersebut menunjukan

bahwa mekanisme pelimpahan kewenangan pada DJP menggunakan konsepsi pembentukan

Kantor Pelayanan dan Kantor Wilayah Khusus.

2.

Direktorat

Jenderal Bea dan Cukai

Pembagian kewenangan

instansi vertikal pada Direktorat Jenderal Bea dan Cukai (DJBC) diatur dalam

Peraturan Menteri Keuangan Nomor 188/PMK.01/2016 yang hampir menyerupai konsep

pelimpahan wewenang pada DJP. Perbedaan jenis transportasi dan besarnya wilayah

perbatasan yang menjadi objek pengawasan lalu lintas barang antar negara, maka

pelimpahan wewenang dibagi menjadi dua yakni kantor teritorial dan kantor non-teritorial.

Pada DJBC, kantor wilayah yang bersifat teritorial memiliki dua jenis kantor

wilayah khusus, yakni Kantor Wilayah DJBC Khusus Kepulauan Riau dan Kantor

Wilayah DJBC Khusus Papua. Hal tersebut disebabkan potensi risiko kejahatan

lalu lintas barang antar negara yang lebih tinggi pada kedua wilayah tersebut.

Sedangkan untuk kantor khusus non-teritorial, DJBC membagi kewenangannya

berdasarkan signfikansi lalu lintas barang pada pelabuhan/ bandara tertentu

(kantor pelayanan utama DJBC), fungsi khusus/non-layanan (balai laboratorium bea

dan cukai), dan fungsi pendukung/perintis (kantor bantu dan pos pengawasan)

3.

Direktorat

Jenderal Perbendaharaan

Sebagai fungsi pelaksana atas kewenangan

perbendaharaan dan bendara umum negara, Direktorat Jenderal Perbendaharaan

(DJPB) merupakan salah satu unit eselon satu lainnya di Kementerian Keuangan

yang memiliki kantor vertikal. Sebagian fungsi pelayanan publik Direktorat

Jenderal Perbendaharaan dilaksanakan oleh Kantor Wilayah dan Kantor Pelayanan

Perbendaharaan Negara (KPPN). Sesuai Peraturan Menteri Keuangan Nomor

262/PMK.01/2016, unit vertikal pada DJPB terbagi berdasarkan fungsi pokok,

beban kerja, dan letak geografis. Tidak seperti DJP yang fungsi khusus dari

kantor pelayanannya terepresentasikan juga oleh wilayahnya, sedangkan Kantor

Wilayah DJPB memiliki fungsi relatif homogen, namun untuk kantor pelayanannya

terbagi antara fungsi umum dan khusus. Masing-masing KPPN yang bersifat umum

melayani pengguna jasa sesuai domisili dan wilayah kerjanya, hanya saja untuk

KPPN Pinjaman dan Hibah, KPPN Pembiayaan, dan KPPN Investasi merupakan KPPN

yang memiliki fungsi khusus sesuai penamaannya. Ketiga KPPN dimaksud memiliki

wilayah kerja di seluruh Indonesia terkait fungsi masing-masing yang menginduk

pada Kantor Wilayah DJPB Jakarta.

Rekomendasi

Model Pelimpahan Wewenang Alternatif pada DJKN

Bila dibandingkan dengan ketiga unit eselon satu lainnya, DJKN memiliki bisnis inti paling beragam dengan pengguna layanan relatif lengkap mulai dari kementerian/lembaga, BUMN, masyarakat, sampai swasta. Meskipun demikian DJKN memiliki keterbatasan sumber daya sehingga kebijakan pemilihan model pelimpahan wewenang yang tepat menjadi sangat signifikan dalam memastikan bahwa kinerja seluruh tugas dan fungsi DJKN dapat dicapai dengan optimal dan kepuasan pengguna layanan berada pada level yang tertinggi.

Kantor Vertikal yang

Bersifat Khusus

DJKN

dapat mengadopsi atau mengkustomisasi kebijakan pelimpahan wewenang atau model

principal-agent yang diterapkan pada unit eselon satu Kementerian Keuangan yang

memiliki kantor vertikal, seperti DJP, DJBC, ataupun DJPB. Pelimpahan

keseluruhan kewenangan pengelolaan BMN yang bersifat umum, seperti penetapan

status penggunaan, pemanfaatan, dan penghapusan, misalnya, dapat seluruhnya dilimpahkan

wewenangnya pada kantor wilayah dan KPKNL. Adapun untuk pengelolaan BMN yang

bersifat khusus atau berdasarkan pertimbangan Kantor Pusat DJKN membutuhkan

standar kompetensi tertentu, berisiko tinggi, bersifat strategis dan sebagai

lumbung PNBP, maka perlu dibentuk Kantor Layanan dan Kanwil Khusus yang

memiliki wilayah kerja di seluruh Indonesia, seperti kantor vertikal LTO (Large

Tax Office) DJP yang mengurusi wajib pajak besar, kantor DJPB dan KPPN khusus

yang memiliki tugas spesifik, atau kantor pelayanan utama dan kantor wilayah khusus

pada DJBC.

Dari kajian tersebut, Direktorat Jenderal Kekayaan Negara kiranya perlu mempertimbangkan pelimpahan seluruh wewenang pemrosesan dan persetujuan permohonan pengelolaan BMN pada kantor vertikal. Adapun jenis layanan dengan materialitas atau kompleksitias tertentu dapat dilimpahkan pada kantor vertikal yang bersifat khusus, baik secara teritorial ataupun non-teritorial. Terdapat dua keuntungan dari pelimpahan seluruh wewenang pelayanan pengelolaan BMN, yakni:

- Kantor Pusat DJKN sebagai full-time policy maker pengelolaan BMN yang dapat meningkatan sumber daya dan potensi DJKN dalam perumusan kebijakan yang komprehensif dan adaptif; dan

- Peningkatan kualitas, efektivitas, dan efisiensi penyediaan layanan serta optimalisasi potensi PNBP pemanfaatan BMN. Hal ini dimungkinkan karena pemangkasan birokrasi dan pengelompokan keahlian serta kompetensi tertentu sesuai dengan jenis layanan. Penulis: Muhammad Meirizky Ikhsan, S.E., M.P.A (KPKNL Palembang

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |