Artikel KPKNL Jakarta III

Pengurusan Piutang Negara Khusus

Charisma Nur Arifin

Kamis, 21 Februari 2019 |

2345 kali

Apa

yang terlintas dalam benak kita semua ketika mendengar tentang piutang negara? Secara umum piutang adalah merupakan hak atas uang, barang dan jasa

kepada orang lain. Senada dengan hal tersebut Subroto (1991:63) berpendapat

bahwa “Piutang adalah tagihan (klaim) kepada pihak lain atas uang, barang atau

jasa yang untuk kepentingan Akuntansi”. Sedangkan Harngren dan Harison

(1997:42) mengemukakan:

“Piutang adalah suatu aktiva yang timbul karena

perusahaan menjual barangnya atau memberikan jasanya kepada para pelanggan dan

menerima janji bahwa pelanggan akan memberikan sejumlah uang kepada perusahaan

pada suatu waktu dimasa yang akan datang”.

Samsul Chorib, dkk (2006) mengungkapkan bahwa

pengertian piutang Negara dapat ditemukan pada dua buah undang-undang yang saat

ini masih berlaku, yaitu Undang-undang Nomor 49 Prp Tahun 1960 tentang Panitia

Urusan Piutang Negara dan Undang-undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara.

Dari pengertian tersebut,

piutang mengandung makna, tagihan yang akan timbul atas penyerahan barang atau

jasa dari perusahaan kepada pelanggan yang akan dilunasi dengan uang dimasa

yang datang. Menurut Baridwan (1992:124) pengertian piutang sebagai “akibat

dari usaha normal perusahaan tersebut piutang dagang atau dengan kata lain

bahwa piutang dagang menunjukkan piutang yang timbul dari penjualan

barang-barang dan jasa-jasa yang dihasilkan perusahaan”. Sedangkan Barata (1988:331)

berpendapat bahwa: “Piutang dagang (Accounts

Receivable atau Trade Receivable) adalah merupakan tagihan yang timbul atau

diperoleh karena adanya kegiatan penjualan barang atau jasa secara kredit

(tidak tunai)”.

Piutang Negara sendiri

mempunyai beberapa definisi menurut peraturan perundang-undangan yang ada di

Indonesia diantaranya adalah: Pengertian piutang Negara menurut Peraturan

Pemerintah Pengganti Undang-Undang Nomor 49 tahun 1960 tentang

Panitia Urusan Piutang Negara. adalah : Yang dimaksud dengan piutang

Negara atau hutang kepada Negara oleh Peraturan ini, ialah jumlah uang yang

wajib dibayar kepada Negara atau Badan-badan yang baik secara langsung atau

tidak langsung dikuasai oleh Negara berdasarkan suatu Peraturan, perjanjian

atau sebab apapun.

Sedangkan, pengertian

piutang Negara menurut Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan

Negara adalah jumlah uang yang wajib dibayar kepada Pemerintah pusat atau hak Pemerintah Pusat yang dapat

dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya

berdasarkan peraturan perundang-undangan yang berlaku atau akibat lainnya yang

sah.

Adapun, pengertian piutang Negara menurut Peraturan Menteri Keuangan

Nomor: 240/PMK.06/2016 tentang Pengurusan Piutang Negara: “Piutang Negara adalah jumlah uang

yang wajib dibayar kepada negara atau badan-badan yang baik secara langsung

maupun tidak langsung dikuasai oleh negara, berdasarkan suatu peraturan,

perjanjian atau sebab apapun”.

Dalam peraturan lainnya, pengertian Piutang Negara menurut Peraturan

Pemerintah Nomor: 14 tahun 2005 tentang

Tata Cara Penghapusan Piutang Negara/Daerah:

Piutang Negara adalah jumlah uang yang wajib dibayar kepada Pemerintah

Pusat dan/atau hak Pemerintah Pusat yang dapat dinilai dengan uang sebagai

akibat perjanjian atau akibat lainnya berdasarkan peraturan perundang-undangan

yang berlaku atau akibat lainnya yang sah.

Berdasarkan beberapa pengertian tentang Piutang

Negara di atas dapat disimpulkan bahwa Piutang Negara adalah sejumlah uang yang

wajib dibayar kepada negara baik Pemerintah Pusat maupun Pemerintah daerah

sebagai akibat dari suatu perjanjian yang sah berdasarkan peraturan

perundang-undangan yang berlaku.

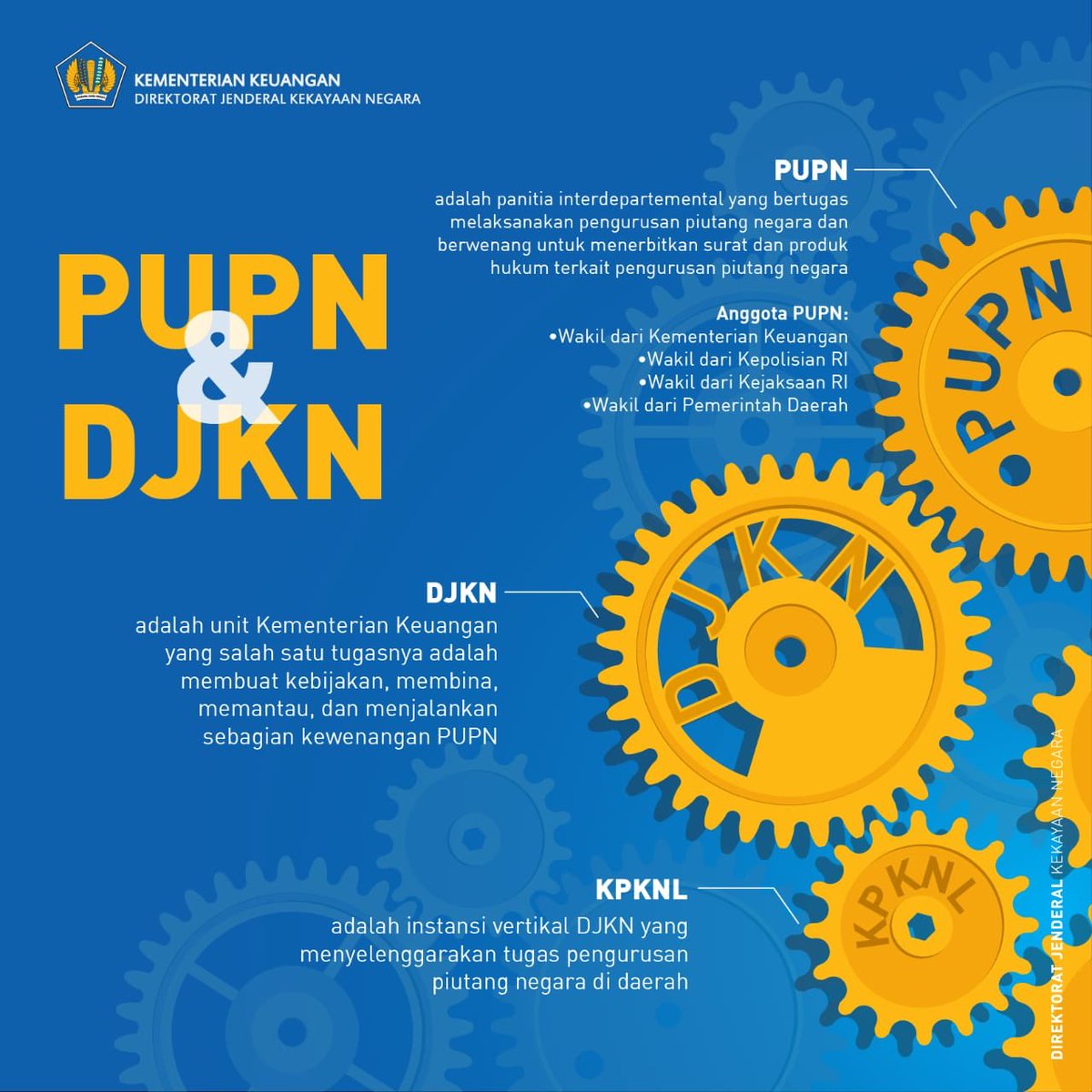

Lantas bagaimana dengan Pengurusan

Piutang Negara khusus? Piutang

Negara yang diurus oleh Panitia Urusan Piutang

Negara (PUPN)/DJKN sendiri

merupakan piutang negara khusus. Menurut Arifin P. Soeriaatmadja

(1993/1994) dalam Laporan Penelitian Aspek-Aspek Hukum dalam

Penyelesaian Piutang-Piutang Negara bahwa Undang-Undang Nomor 14 Tahun 1970 tentang

Pokok-Pokok Kehakiman menyebutkan empat macam lembaga peradilan, yaitu

Pengadilan Negeri, Pengadilan Militer, Pengadilan Agama, dan Pengadilan Tata

Usaha Negara

181 dan PUPN sebagai suatu lembaga peradilan semu di luar lembaga yang ditentukan

dalam Undang-Undang tersebut karena keperluan yang khusus. PUPN

merupakan peradilan semu dalam rangka penyelamatan

keuangan negara. Keuangan negara dalam arti ekonomi

makro, yaitu keuangan negara secara keseluruhan dari segi hukum perubahan hak perdata menjadi hak publik tadi juga

sebenarnya bisa saja terjadi, meskipun berarti ada penerobosan hukum dan

pengabdian atas peraturan hukum yang lain. Tapi kondisi ini bisa dibenarkan

dengan suatu alasan kuat, yaitu adanya permasalahan dan konteks perubahan ini

dibuat Undang-Undang karena kondisi khusus pada masa dalam keadaan belum

stabil. Yang justru harus dipikirkan adalah bagaimana pengaturan wewenang

antara lembaga peradilan dan PUPN itu sendiri, terutama sampai sebatas mana

wewenang kedua belah pihak dapat saling mencampuri dan menjaga wibawa lembaga

yang diembannya. Namun UU PUPN ini

sudah berumur cukup tua sehingga sudah kurang sesuai dengan kondisi sekarang,

sudah layaknya jika diganti dengan yang baru. Sehingga pengurusan piutang

negara dan daerah bisa diupayakan dalam satu ketentuan yang mengatur agar

menjadi satu dalam kepengurusan. Dalam pengambilan kebijakan, keputusan, produk

hukum, pengurusan piutang Negara dilakukan oleh Panitia Urusan Piutang Negara

(PUPN), sementara dalam pelaksanaan teknis pengurusan piutang Negara dilakukan

oleh Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL). Secara organisasi

bagi masyarakat awam (lama) lebih mengenal PUPN dibandingkan dengan KPKNL,

karena PUPN ada sejak jaman lahirnya UU PUPN.

Menurut Black’s

Law Dictionary 6th Edition halaman 500 adalah: "Due Process of law implies the right of the person affected

thereby to be present before the tribunal which pronounces judgement upon the

question of life, liberty, or property, in its most comprehensive sense; to be

heard, by testimony or otherwise, and to have the right of controverting, by

proof, every material fact which bears on the question of right in the matter

involved. If any question of fact or liability be conclusively presumed against

him, this is not due process of law". Secara bebas, pengertian due process of law tersebut di

atas, bila dikaitkan dengan pengurusan piutang negara, dapat diartikan sebagai hak Penanggung Hutang untuk dipanggil dan didengar pendapatnya dan

hak untuk menunjukkan bukti-bukti yang terkait dengan keberadaan dan besaran

hutangnya kepada negara, serta cara-cara penyelesaian hutangnya tersebut.

Pengurusan Piutang Negara di Kantor Pelayanan Kekayaan Negara dan Lelang

Direktorat Jenderal Kekayaan Negara (DJKN) Kementerian Keuangan Republik

Indonesia dilakukan oleh seksi piutang negara, dimana setiap penyerahan Piutang

Negara yang dapat diproses dinamakan

Berkas Kasus Piutang Negara (BKPN) dan setiap BKPN yang diurus oleh KPKNL

dikenakan Biaya Administrasi (Biad) Pengurusan Piutang Negara yang besarnya

ditetapkan oleh undang-undang sebagai Penerimaan Negara Bukan Pajak sesuai Peraturan Pemerintah

No.03 tahun 2018 tentang Tarif PNBP yang berlaku di lingkungan Kementerian

Keuangan dengan Pembebanan tarif Biaya Administrasi

Pengurusan Piutang Negara sebagai

berikut:

a.

Penerimaan dari Biaya

Administrasi Pengurusan Piutang Negara untuk pelunasan hutang yang dilakukan

sebelum Surat Penerimaan Pengurusan Piutang Negara diterbitkan ditetapkan

sebesar 0% (nol persen) per Berkas Kasus Piutang Negara;

b. Penerimaan dari Biaya

Administrasi Pengurusan Piutang Negara untuk pelunasan hutang yang dilakukan

dalam jangka waktu 6 (enam) bulan

mulai tanggal Surat Penerimaan Pengurusan Piutang Negara diterbitkan ditetapkan

sebesar 1% (satu persen) dari jumlah yang wajib dilunasi per Berkas Kasus Piutang

Negara;

c. Penerimaan dari Biaya Administrasi Pengurusan Piutang Negara untuk

pelunasan hutang yang dilakukan dalam jangka waktu lebih dari 6 (enam) bulan

sejak Surat Penerimaan Pengurusan Piutang Negara diterbitkan ditetapkan sebesar

10% (sepuluh persen) dari jumlah hutang yang wajib dilunasi per Berkas Kasus

Piutang Negara;

d. Penerimaan dari Biaya Administrasi Pengurusan Piutang Negara untuk

penarikan Pengurusan Piutang Negara ditetapkan sebesar 2,5% (dua

setengah persen) dari sisa hutang yang wajib diselesaikan per Berkas Kasus

Piutang Negara.

Adapun Penyerahan tersebut berasal dari Kementerian dan atau Lembaga

Pemerintah berupa piutang PNBP berdasarkan dengan amanat Undang-undang Nomor 49

Prp. Tahun 1960 tentang Panitia Urusan Piutang Negara dan Peraturan Menteri

Keuangan No.240/PMK.06/2016 tentang Pengurusan Piutang Negara.

Sesuai dengan PMK No.69/PMK.06/2014

terkait dengan Penentuan Kualitas Piutang dan Penyisihan Piutang Tak

Tertagih pada K/L/BUN disebutkan “Piutang adalah jumlah uang yang

wajib dibayar kepada Kementerian Negara/Lembaga atau Bendahara Umum Negara

dan/atau hak Kementerian Negara/Lembaga atau Bendahara Umum Negara yang dapat

dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan

peraturan perundang-undangan yang berlaku atau akibat lainnya yang sah”.

Jika dilihat pada ketentuan ini, lingkup "piutang" itu sendiri

ternyata lebih luas lagi termasuk piutang pajak, piutang K/L, piutang bun,

sehingga jika aturan memungkinkan untuk itu maka merupakan potensi pengurusan

piutang negara. Untuk "piutang pajak pusat" secara lex spesialis

sudah diatur dan ada yang menangani, namun untuk "piutang pajak

daerah" hingga saat ini belum diatur secara khusus untuk penagihan,

keberatan, dan banding. Sehingga "paradigma piutang negara" bisa

dimungkinkan termasuk di dalam nya adalah piutang pajak daerah, piutang BUN,

piutang K/L, jika di kemudian hari aturan memungkinkan maka sekaligus merupakan

pengurusan piutang negara/daerah dalam satu tupoksi sehingga tidak

terkotak-kotak dalam pengelolaannya. Sehingga dengan demikian seluruh tagihan

piutang untuk negara (state claim) jika sudah nyata-nyata macet

pengurusannya, sudah mandeg tidak bisa tertagih maka hendaknya diserahkan

pengurusannya kepada PUPN/KPKNL. Harus ada lompatan baru, tidak sekedar

menatausahakan dan mengurus saja namun harus dapat mengelola secara

profesional. Sehingga dengan demikian "pengelolaan piutang

negara" untuk kedepannya sama pentingnya atau sejajar dengan

pengelolaan hutang negara, atau pengelolaan aset negara. Secara pengelolaan

piutang negara, untuk kedepannya PUPN/KPKNL tidak hanya menjadi pengurus

piutang saja tapi bisa menjadi "regulator dan pembina" dalam

penagihan piutang negara pada institusi/ badan pemerintah.

Ditulis

oleh: Alpha Akbar Radytia Jurusita Piutang Negara KPKNL Jakarta III sekaligus

Mahasiswa Program Pasca Sarjana yang sedang menulis tesis tentang Pengurusan

Piutang Negara

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |