Artikel KPKNL Bogor

KEPEMIMPINAN ETIS DALAM TATA KELOLA ARTIFICIAL INTELLIGENCE

Egi Indra Wilantika

Selasa, 14 Oktober 2025 |

1309 kali

KEPEMIMPINAN ETIS DALAM TATA KELOLA ARTIFICIAL INTELLIGENCE: PETA JALAN TRANSISI BERTAHAP KE AUTOMATED VALUATION MODEL DI DIREKTORAT JENDERAL KEKAYAAN NEGARA

Oleh

Fahdrian Kemala

Kantor Pelayanan Kekayaan Negara dan Lelang Bogor

PENDAHULUAN

1.1 Latar belakang

Direktorat Jenderal Kekayaan Negara (DJKN) merupakan institusi penting dalam pengelolaan aset negara, termasuk penyediaan layanan penilaian untuk mendukung kebijakan fiskal dan pengelolaan Barang Milik Negara. Peraturan Menteri Keuangan Nomor 99 Tahun 2024 tentang Penilaian oleh Penilai Pemerintah di Lingkungan Direktorat Jenderal Kekayaan Negara memperkuat mandat Penilai Pemerintah sebagai pelaksana utama layanan penilaian, serta menegaskan pentingnya akuntabilitas dan mutu hasil penilaian. Regulasi ini juga membuka peluang modernisasi proses penilaian melalui teknologi digital, selama tetap menjunjung prinsip kehati-hatian dan integritas profesi (Pasal 51 ayat (1) dan Pasal 54 PMK 99/2024). Namun sampai saat ini, pendekatan berbasis Automated Valuation Model (AVM) belum menjadi bagian dari praktik penilaian di DJKN.

Di berbagai negara dengan sistem regulasi penilaian yang mapan dan database properti tersedia dengan baik, AVM telah digunakan secara luas untuk mempercepat estimasi nilai properti secara massal dan konsisten. Studi menunjukkan bahwa model berbasis big data dan machine learning mampu meningkatkan efisiensi serta mengurangi bias yang sering muncul dalam penilaian manual, sepanjang kualitas data dan tata kelola algoritma dijaga dengan ketat (Winky et al., 2021). Namun, pemanfaatan AI dalam birokrasi publik menghadirkan dilema etis yang kompleks. Pemerintah dituntut melindungi warga dari risiko algoritmik seperti diskriminasi dan ketidaktransparanan, sambil didorong untuk mengejar efisiensi melalui automasi (Kuziemski & Misuraca, 2020). Tantangan operasional lainnya adalah menjembatani bahasa teknis model dengan tuntutan akuntabilitas publik agar hasil AVM dapat dipahami dan dipertanggungjawabkan.

Dalam konteks DJKN, transisi menuju AVM menghadapi tantangan multidimensi yang mencakup kesiapan data transaksi dan spasial yang belum terstandarisasi, potensi bias algoritmik terhadap lokasi dan tipe aset, serta keterbatasan kompetensi teknis dan kesiapan kelembagaan. Di sisi lain, aspek akuntabilitas dan transparansi keputusan berbasis algoritma masih menjadi sorotan, terutama dalam birokrasi publik yang dituntut menjamin keadilan dan hak warga untuk menggugat rekomendasi teknologi. Kepastian hukum atas hasil AVM dalam proses administrasi negara juga belum sepenuhnya jelas, sehingga menimbulkan keraguan terhadap legitimasi dan daya ikatnya. Menurut Sjamsiar (2017), birokrasi yang etis adalah birokrasi yang mampu menjaga akuntabilitas, transparansi, dan keadilan dalam setiap proses pelayanan publik. Oleh karena itu, kepemimpinan etis menjadi elemen kunci untuk menavigasi dilema antara dorongan efisiensi melalui penggunaan teknologi dan komitmen terhadap prinsip pelayanan publik yang inklusif dan bertanggung jawab.

1.2 Rumusan masalah

Transformasi layanan penilaian di DJKN menuju pemanfaatan Automated Valuation Model (AVM) menghadapi tantangan yang tidak hanya bersifat teknis, tetapi juga menyangkut aspek etis, kelembagaan, dan regulatif. Di satu sisi, AVM terbukti secara global mampu meningkatkan efisiensi dan konsistensi penilaian properti berbasis data, namun di sisi lain, penerapannya dalam birokrasi publik menimbulkan risiko bias algoritmik, ketidakjelasan akuntabilitas, dan potensi ketidakadilan terhadap kelompok masyarakat tertentu. Kesiapan data transaksi dan spasial yang belum terstandarisasi, keterbatasan kompetensi teknis, serta belum adanya kepastian hukum atas hasil AVM dalam proses administrasi negara memperkuat kompleksitas transisi ini. Dalam konteks tersebut, kepemimpinan etis menjadi krusial untuk menjamin bahwa inovasi teknologi tetap berpijak pada prinsip pelayanan publik yang adil, transparan, dan bertanggung jawab.

Berdasarkan hal tersebut, pertanyaan utama yang diajukan dalam tulisan ini adalah:

Bagaimana kepemimpinan etis dapat mendorong transisi bertahap menuju pemanfaatan AVM di DJKN, dengan tetap menjaga prinsip keadilan, akuntabilitas, dan integritas profesi penilai dalam kerangka tata kelola AI sektor publik?

1.3 Motivasi penulisan

Sebagai Penilai Pemerintah, penulis memandang bahwa transisi menuju pemanfaatan Automated Valuation Model (AVM) di DJKN perlu dilakukan secara bertahap dan berlandaskan etika birokrasi. Hal ini disebabkan perkembangan teknologi yang begitu cepat sehingga merupakan peluang untuk birokrasi yang lebih efektif dan efisien. Pendekatan ini sejalan dengan standar internasional seperti OECD AI Principles, yang menekankan pentingnya AI yang bertanggung jawab, transparan, dan berpusat pada manusia. Selain itu, Amerika Serikat melalui National Institute of Standards and Technology (NIST) AI Risk Management Framework (AI RMF) memberikan panduan praktis melalui empat fungsi utama yaitu: Govern, Map, Measure, dan Manage, yang dapat diadaptasi untuk merancang kebijakan internal dan prosedur operasional DJKN secara progresif. Standar ISO/IEC 42001:2023 Information technology — Artificial intelligence — Management system juga menetapkan kerangka kerja sistem manajemen AI yang menekankan tata kelola, transparansi, dan mitigasi risiko dalam pengembangan dan penggunaan sistem AI di sektor publik.

Rujukan internasional tersebut relevan untuk mendukung transformasi digital DJKN tanpa mengorbankan kepercayaan publik terhadap hasil penilaian. Di Indonesia, wacana administrasi publik telah mulai membahas implikasi AI terhadap birokrasi, termasuk kebutuhan peningkatan kematangan digital, keterbukaan pemerintah, dan penguatan etika pelayanan publik (Nuryanto, 2021; Novienty et al., 2025; Almaarif & Wargadinata, 2022). Dalam konteks ini, kepemimpinan etis menjadi fondasi penting untuk memastikan bahwa inovasi teknologi tidak hanya efisien, tetapi juga adil dan dapat dipertanggungjawabkan. Tulisan ini sebagai bentuk kontribusi pemikiran untuk mendorong tata kelola AI yang bertanggung jawab dalam layanan penilaian DJKN, dengan mengintegrasikan prinsip-prinsip etika birokrasi dan standar internasional.

PEMBAHASAN

2.1 AVM: Konsep, potensi, dan pelajaran empiris

Automated Valuation Model (AVM) merupakan pendekatan kuantitatif dalam penilaian properti yang memanfaatkan data pasar dan algoritma statistik atau machine learning untuk menghasilkan estimasi nilai aset secara massal. Tinjauan sistematis terhadap model mass appraisal menunjukkan beragam metode yang digunakan, mulai dari regresi hedonic, pohon keputusan (decision tree), ensemble, hingga jaringan saraf tiruan (artificial neural network). Temuan umum dari studi-studi tersebut menekankan bahwa akurasi model sangat bergantung pada kualitas fitur input, segmentasi pasar yang tepat, serta penerapan validasi silang yang ketat (Kok et al., 2017). Dalam konteks ini, AVM tidak hanya menjadi alat teknis, tetapi juga instrumen strategis dalam mendukung pengambilan keputusan berbasis data (Alsawan & Alshurideh, 2023).

Studi di Hongkong menunjukkan bahwa algoritma seperti Random Forest dan Gradient Boosting sering memberikan hasil yang lebih akurat dibandingkan metode seperti Support Vector Machine (SVM), terutama saat menangani data properti yang kompleks dan tidak linier (Winky et al., 2021). Penelitian oleh Kok et al. (2017) di Amerika Serikat juga mengungkap bahwa indeks nilai properti yang dibuat secara manual sering kali mengalami kesalahan pengukuran dan terlalu rendah, sehingga kurang mencerminkan kondisi pasar sebenarnya. Untuk mengatasi hal ini, penggunaan data transaksi aktual dan informasi lingkungan seperti tata guna lahan dan ruang hijau menjadi sangat penting. Studi lain di Australia dan Jerman menunjukkan bahwa jika AVM dirancang dengan mempertimbangkan konteks spasial dan lingkungan sekitar, maka kualitas hasil penilaian aset bisa jauh lebih baik (Lee et al., 2023; Deppner & Cajias, 2024).

Dalam konteks DJKN, pelajaran dari praktik internasional bisa diterapkan secara bertahap untuk mendukung estimasi nilai sewa Barang Milik Negara (BMN) dan penilaian awal aset standar. AVM dapat digunakan sebagai alat bantu pengambilan keputusan, bukan sebagai penentu akhir nilai aset. Langkah awal yang penting adalah membangun sistem data yang menggabungkan informasi transaksi, kondisi fisik aset, status hukum, serta data spasial dan lingkungan sekitar. Selain itu, DJKN perlu menerapkan metode uji akurasi yang ketat dan membandingkan beberapa model secara berkala untuk memastikan hasil penilaian tetap adil dan dapat dipercaya.

2.2 Etika dan tata kelola AI di sektor publik

Dalam tata kelola kecerdasan buatan (AI) di sektor publik, pemerintah memiliki dua peran penting yaitu sebagai pengguna teknologi untuk meningkatkan layanan, dan sebagai pengatur agar teknologi tersebut tidak menimbulkan dampak negatif. Oleh karena itu, kebijakan AI harus mampu menjaga nilai-nilai demokrasi, hak asasi manusia, dan kepercayaan publik terhadap institusi pemerintah (Kuziemski & Misuraca, 2020). Teknologi seperti AVM, yang digunakan untuk mendeteksi, memprediksi, dan mendukung pengambilan keputusan, harus dirancang dengan prinsip transparansi, keadilan, dan akuntabilitas agar tidak menimbulkan ketimpangan atau bias (Margetts, 2022; OECD, 2019; OECD, 2022).

Literatur terbaru tentang inovasi AI dalam layanan publik menekankan bahwa pimpinan birokrasi harus mampu menyeimbangkan antara manfaat efisiensi dan risiko seperti bias algoritmik, pelanggaran privasi, serta tantangan dalam menjaga nilai-nilai demokratis (Alhosani & Alhashmi, 2024). Selain itu, banyak organisasi publik belum memiliki kapasitas teknis yang cukup untuk langsung mengoperasikan sistem AI secara aman dan bertanggung jawab, sehingga pembangunan kapasitas menjadi hal yang sangat penting. Dalam situasi seperti ini, kepemimpinan etis menjadi syarat utama agar adopsi teknologi seperti AVM benar-benar meningkatkan kualitas layanan publik tanpa mengurangi legitimasi dan kepercayaan masyarakat (Sholeh et al., 2019).

2.3 Rambu hukum dan kebijakan Indonesia yang relevan

Kerangka hukum penilaian aset di DJKN diatur dalam Peraturan Menteri Keuangan Nomor 99 Tahun 2024 tentang Penilaian oleh Penilai Pemerintah di Lingkungan Direktorat Jenderal Kekayaan Negara. Peraturan ini menetapkan standar mutu dan tanggung jawab layanan penilaian yang harus dijalankan oleh Penilai Pemerintah. Dalam penerapan AVM, Penilai harus tetap menjadi pengambil keputusan akhir, sementara algoritma hanya berfungsi sebagai alat bantu. Setiap rekomendasi dari model harus memiliki jejak audit yang jelas agar dapat dipertanggungjawabkan secara profesional dan sesuai hukum (Camilleri, 2024).

Dalam kajian akademik administrasi publik di Indonesia, penggunaan teknologi seperti AI dalam birokrasi harus disertai dengan peningkatan kematangan digital organisasi dan keterbukaan proses layanan. Hal ini penting agar teknologi tidak mengurangi partisipasi masyarakat dan tetap menjaga akuntabilitas publik (Novienty et al., 2025; Almaarif & Wargadinata, 2022). Di bidang pelayanan publik, pendekatan baru dalam manajemen layanan kini lebih menekankan pada penciptaan nilai dan pengalaman pengguna, bukan hanya efisiensi internal. Oleh karena itu, adopsi AVM di DJKN harus berfokus pada manfaat publik, seperti kecepatan, keadilan, dan transparansi, bukan semata-mata efisiensi birokrasi (Andhika, 2025).

Untuk membantu DJKN merancang tata kelola AVM yang bertanggung jawab, terdapat tiga kerangka praktis yang dapat digunakan:

· OECD AI Principles, yang memberikan panduan nilai-nilai dasar seperti keadilan, transparansi, dan berpusat pada manusia (OECD, 2019);

· NIST AI Risk Management Framework (AI RMF), yang menawarkan pendekatan manajemen risiko melalui empat fungsi utama: Govern, Map, Measure, dan Manage (Tabassi, 2023); dan

· ISO/IEC 42001:2023, yang menetapkan standar sistem manajemen AI yang terintegrasi dengan kebijakan mutu dan keamanan informasi organisasi (ISO, 2023).

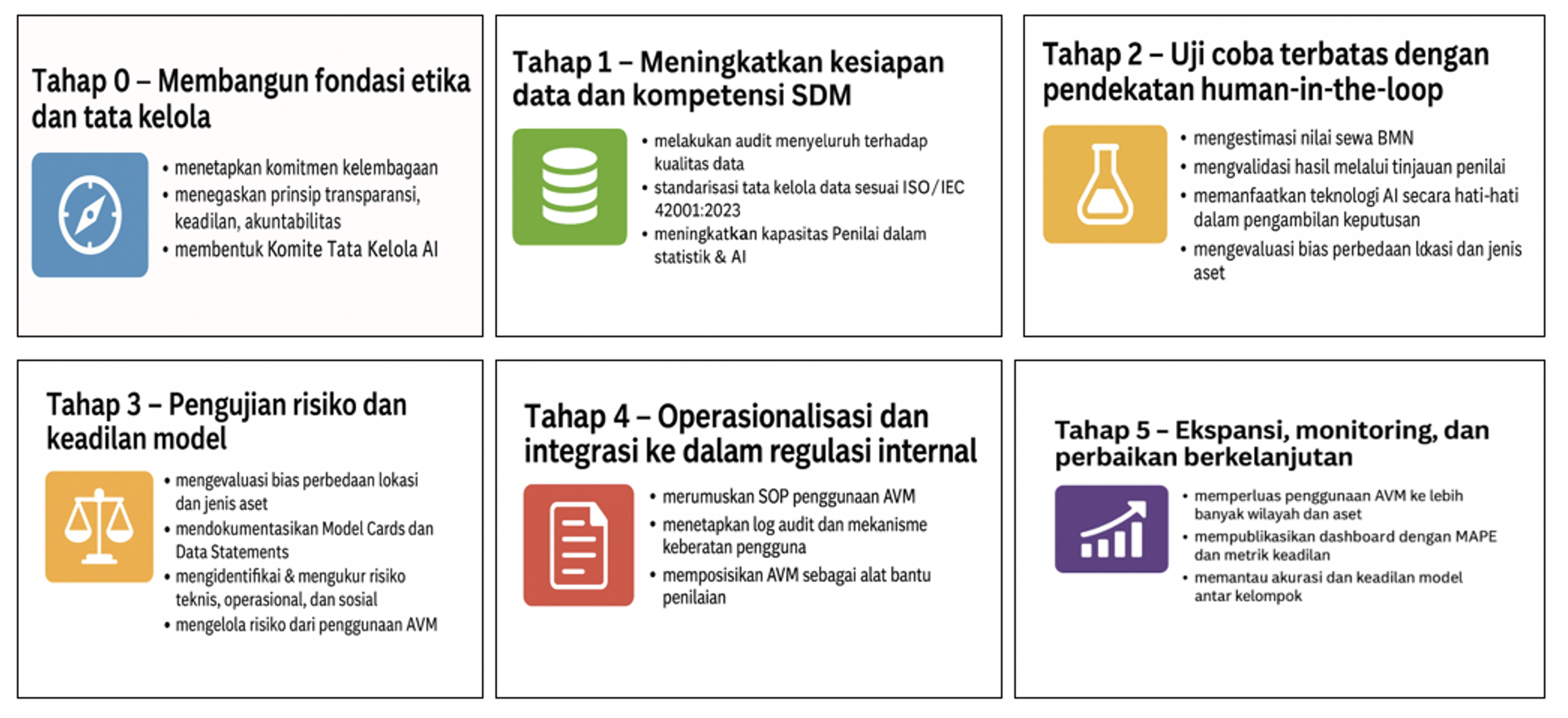

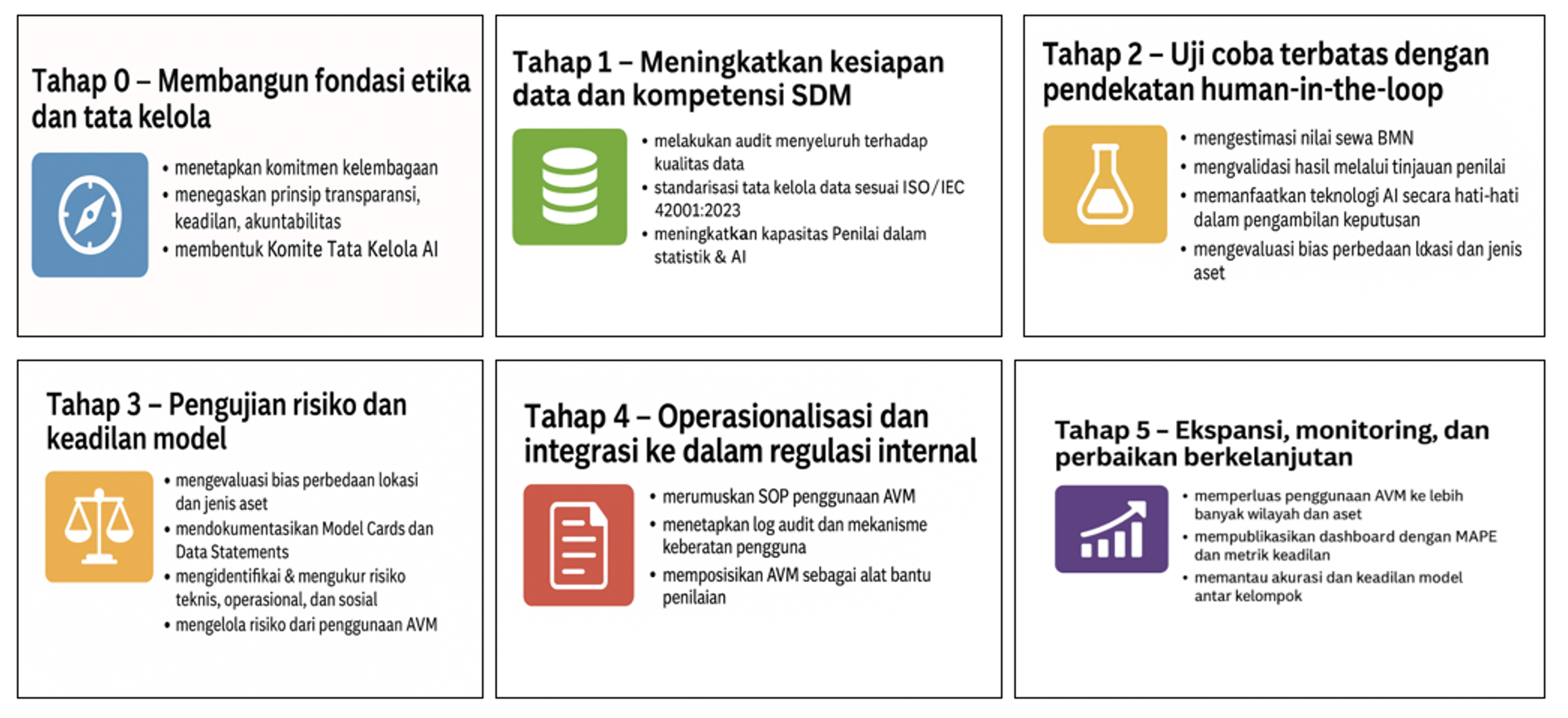

2.4 Peta jalan transisi bertahap ke AVM berbasis kepemimpinan etis

· Tahap 0 – Membangun fondasi etika dan tata kelola

Langkah awal yang perlu dilakukan DJKN adalah menetapkan komitmen kelembagaan terhadap penggunaan kecerdasan buatan (AI) secara etis. Komitmen ini dapat dituangkan dalam bentuk deklarasi resmi pimpinan (tone at the top) yang menegaskan prinsip-prinsip dasar seperti transparansi, keadilan, akuntabilitas, keamanan, serta penghormatan terhadap hak masyarakat untuk mengajukan keberatan terhadap hasil algoritma. Prinsip-prinsip ini sejalan dengan OECD AI Principles dan kerangka kerja manajemen risiko dari NIST AI Risk Management Framework (OECD, 2019; Tabassi, 2023). Untuk memastikan pelaksanaannya, DJKN perlu membentuk Komite Tata Kelola AI Penilaian yang bersifat lintas fungsi, bertugas mengawasi kebijakan data, pemilihan dan evaluasi model, serta menangani keluhan publik secara transparan (OECD, 2022).

· Tahap 1 – Meningkatkan kesiapan data dan kompetensi SDM

Sebelum mengimplementasikan AVM, DJKN perlu melakukan audit menyeluruh terhadap kualitas data, termasuk data transaksi, karakteristik fisik aset, dan informasi spasial. Studi real estat menunjukkan bahwa kesalahan pengukuran (measurement error) dapat mengganggu akurasi model, sehingga penting untuk memastikan data yang digunakan bersih, lengkap, dan relevan (Kok et al., 2017). Standarisasi metadata dan tata kelola data perlu disesuaikan dengan ISO/IEC 42001:2023, agar seluruh proses dari pengumpulan data hingga pengambilan keputusan terdokumentasi dengan baik. Selain itu, peningkatan kapasitas Penilai dalam statistik terapan, pemahaman model AI, dan etika teknologi menjadi kunci keberhasilan, sebagaimana ditegaskan dalam literatur bahwa kapasitas internal birokrasi adalah prasyarat utama bagi penerapan AI yang bertanggung jawab (Floridi et al., 2018).

· Tahap 2 – Uji coba terbatas dengan pendekatan human-in-the-loop

DJKN dapat memulai uji coba terbatas penerapan AVM untuk estimasi nilai sewa BMN atau indikasi nilai aset standar di wilayah tertentu dengan jenis aset yang homogen. Dalam tahap ini, hasil AVM tidak digunakan sebagai keputusan akhir, melainkan sebagai masukan awal yang harus ditinjau dan divalidasi oleh Penilai. Pendekatan human-in-the-loop ini penting untuk memastikan bahwa keputusan akhir tetap berada di tangan manusia, terutama dalam konteks keputusan yang berdampak besar. Literatur menyarankan agar teknologi AI digunakan secara hati-hati dalam pengambilan keputusan publik yang kompleks dan berisiko tinggi (Alhosani & Alhashmi, 2024).

· Tahap 3 – Pengujian risiko dan keadilan model

Setelah uji coba awal, DJKN perlu melakukan evaluasi terhadap potensi bias dalam hasil model, khususnya terhadap perbedaan lokasi, jenis aset, dan kelompok sosial ekonomi. Untuk itu, dokumentasi seperti Model Cards dan Data Statements harus disusun guna menjelaskan bagaimana model bekerja dan data apa yang digunakan. Evaluasi ini penting untuk memastikan bahwa model tidak menghasilkan keputusan yang diskriminatif atau tidak adil. Kerangka kerja NIST AI RMF dapat digunakan untuk mengidentifikasi, mengukur, dan mengelola risiko teknis, operasional, dan sosial dari penggunaan AVM (Tabassi, 2023).

· Tahap 4 – Operasionalisasi dan integrasi ke dalam regulasi internal

Jika hasil pengujian menunjukkan bahwa AVM dapat diandalkan, DJKN dapat mulai menyusun dan menetapkan SOP resmi untuk penggunaan AVM. SOP ini harus mencakup alur data, persetujuan model, frekuensi pelatihan ulang, metode evaluasi performa seperti champion–challenger, pelaporan berkala, log audit, serta mekanisme keberatan dari pengguna layanan. AVM harus diposisikan sebagai alat bantu dalam proses penilaian, bukan sebagai pengganti pertimbangan profesional Penilai. Pendekatan ini sejalan dengan prinsip akuntabilitas yang diatur dalam Peraturan Menteri Keuangan Nomor 99 Tahun 2024.

· Tahap 5 – Ekspansi, monitoring, dan perbaikan berkelanjutan

Setelah sistem terbukti stabil dan adil, DJKN dapat memperluas cakupan penggunaan AVM ke lebih banyak jenis aset dan wilayah kerja. Untuk menjaga transparansi dan kepercayaan publik, DJKN perlu membangun dashboard kinerja dan risiko yang dipublikasikan secara berkala. Dashboard ini dapat menampilkan indikator akurasi, stabilitas, dan keadilan model secara terbuka. Secara konkret, akurasi diukur dari seberapa dekat hasil AVM dengan nilai pasar, misalnya menggunakan MAPE (Mean Absolute Percentage Error) atau persentase estimasi yang berada dalam ±10?ri nilai aktual. Stabilitas dilihat dari konsistensi performa model antar waktu dan wilayah, serta deteksi perubahan data yang memengaruhi hasil. Keadilan dievaluasi dengan membandingkan hasil model antar kelompok, seperti wilayah kota dan desa, untuk memastikan tidak ada bias sistematis. Literatur tata kelola AI menekankan bahwa transparansi adalah syarat utama untuk menjaga legitimasi penggunaan AI oleh pemerintah (OECD, 2022).

Gambar Ringkasan Peta Jalan Transisi Bertahap ke AVM Berbasis Kepemimpinan Etis

Untuk menggambarkan secara konkret peta jalan transisi bertahap dengan metrik akurasi, stabilitas dan keadilan, maka dilampirkan contoh peta jalan tahapan sebagai berikut:

Contoh peta jalan tahapan dengan RACI dan metrik akurasi–stabilitas–keadilan

Tahap | Fokus singkat | R | A | C | I | Target akurasi | Target stabilitas | Target keadilan |

0 | Prinsip etika, bentuk Komite AI, kebijakan data awal | Komite AI | Pimpinan DJKN | Inspektorat Jenderal, Biro Hukum | KPKNL (Penilai Pemerintah) | Belum dinilai | Belum dinilai | Prinsip fairness ditetapkan |

1 | Audit dan perapian data, pelatihan dasar | Direktorat Penilaian dan Direktorat TSI | Direktorat Penilaian | Komite AI, BPN, DJP, Pemerintah Daerah | KPKNL (Penilai Pemerintah) | Kelengkapan data minimal 95% | Varian kualitas data turun per bulan | Peta potensi bias awal tersedia |

2 | Pilot kecil dengan human in the loop | Direktorat Penilaian, KPKNL Pilot project | Direktorat Penilaian | Komite AI, Inspektorat Jenderal | Pemohon Penilaian | MAPE ≤ 15% | Varian MAPE 3 bulan ≤ 10 percentage points | Gap MAPE antar wilayah atau tipe aset ≤ 10 percentage points |

3 | Uji risiko dan bias, perbaikan model | Direktorat Penilaian, Direktorat TSI | Komite AI | Inspektorat Jenderal, akademisi mitra | Pimpinan DJKN dan Pimpinan Unit Vertikal | MAPE ≤ 10% | Perubahan MAPE kuartalan ≤ 5 percentage points | Gap MAPE antar kelompok ≤ 5 percentage points |

4 | Operasional terbatas, SOP dan kanal sanggah | Direktorat Penilaian, Direktorat TSI, Direktorat PKKN, KPKNL | Pimpinan DJKN | Inspektorat Jenderal, Biro Hukum, Komite AI | Pemohon Penilaian | MAPE ≤ 10% | Pemantauan bulanan, deviasi antar wilayah ≤ 5 percentage points | Audit fairness triwulan, gap ≤ 5 percentage points |

5 | Perluasan cakupan dan perbaikan berkelanjutan | Direktorat Penilaian, Kanwil DJKN, KPKNL | Pimpinan DJKN | Inspektorat Jenderal, ahli penilaian dan data science | Seluruh unit vertikal DJKN | Pertahankan target tahap 4 pada cakupan lebih luas | Deviasi MAPE per provinsi terhadap nasional ≤ 5 percentage points | Tidak ada kenaikan gap dari baseline tahap 4 |

2.5 Peran kepemimpinan etis

Kepemimpinan etis adalah kapasitas dan komitmen seorang pimpinan untuk menjadi pribadi bermoral serta pengelola bermoral yang menanamkan, mencontohkan, dan menegakkan perilaku sesuai prinsip kejujuran, keadilan, akuntabilitas, dan kepentingan publik, lalu mengubah prinsip itu menjadi kebijakan, proses, dan insentif yang membuat setiap keputusan organisasi dapat dipertanggungjawabkan (Brown & Treviño, 2006). Kepemimpinan etis memiliki peran penting dalam memastikan bahwa transformasi digital di sektor publik tetap berpijak pada nilai-nilai dasar pelayanan publik. Pemimpin yang beretika akan mengarahkan organisasi untuk mengambil keputusan yang tidak hanya efisien, tetapi juga menghormati martabat warga negara dan menjunjung tinggi nilai-nilai demokrasi. Dalam konteks pengembangan kecerdasan buatan di sektor publik, para ahli kebijakan menekankan pentingnya membangun public digital ethos, yakni semangat digital yang menjamin transparansi, keadilan, akuntabilitas, serta keberpihakan pada kelompok rentan dan penguatan kapasitas internal organisasi (Margetts, 2022; Porter, 2022).

Di Indonesia, diskursus administrasi publik juga telah menyoroti pentingnya kematangan digital, keterbukaan informasi, dan inovasi layanan sebagai prasyarat utama dalam adopsi teknologi agar tetap berorientasi pada penciptaan nilai publik (Novienty et al., 2025; Andhika, 2025). Pendekatan ini menekankan bahwa teknologi, termasuk AVM, harus digunakan untuk memperkuat kualitas layanan dan memperluas akses, bukan sekadar untuk efisiensi birokrasi. Oleh karena itu, kepemimpinan etis di DJKN harus mampu menjembatani antara tuntutan inovasi teknologi dan tanggung jawab sosial institusi. Dengan pendekatan ini, transformasi digital dapat berlangsung secara inklusif, bertanggung jawab, dan tetap menjaga legitimasi publik.

2.6 Bagaimana memastikan manfaat AVM melebihi risikonya

Transisi menuju penggunaan Automated Valuation Model (AVM) dalam layanan penilaian DJKN memerlukan pendekatan yang tidak hanya teknokratis, tetapi juga etis dan inklusif. Kepemimpinan etis dalam tata kelola AI menekankan pentingnya akuntabilitas, transparansi, dan partisipasi publik dalam setiap tahap pengembangan dan implementasi teknologi (Floridi et al., 2018; Gangavarapu, 2025).

· Desain data dan model yang berimbang

Model AVM harus dirancang dengan mempertimbangkan faktor lingkungan, aksesibilitas, status legal, dan risiko kebencanaan untuk menghindari bias geografis dan sosial. Penambahan fitur ini sejalan dengan prinsip fairness dan non-discrimination dalam tata kelola AI (Batool et al., 2025). Kepemimpinan etis mendorong pengembangan model yang tidak hanya akurat, tetapi juga adil secara sosial.

· Validasi multi-metrik

Ghosh et al (2025) menekankan bahwa validasi multi-metrik sangat penting dalam penerapan AI di sektor publik, karena risiko bias dan ketidakadilan bisa muncul jika hanya mengandalkan satu jenis pengujian. Agar hasil dari AVM dapat dipercaya, modelnya perlu diuji dengan berbagai cara. Uji ini tidak cukup hanya melihat apakah model bekerja baik pada data yang digunakan untuk melatihnya. Model juga harus diuji pada data baru (out-of-sample), diuji apakah hasilnya tetap konsisten dari waktu ke waktu (stabilitas temporal), dan apakah hasilnya adil untuk semua jenis properti dan wilayah (fairness). Tujuan dari pendekatan ini adalah memastikan bahwa AVM tidak menghasilkan nilai yang bisa merugikan kelompok tertentu atau menyebabkan ketimpangan antar daerah. Dengan kata lain, model harus diuji agar hasilnya adil dan tidak bias terhadap jenis properti, lokasi, atau pemilik tertentu. Kepemimpinan etis dalam DJKN perlu memastikan bahwa proses evaluasi model dilakukan secara terbuka dan dapat diaudit oleh pihak independen, sehingga publik tetap percaya pada hasil penilaian yang dihasilkan.

· Kontrol kualitas berjenjang

Untuk menjaga kualitas dan kepercayaan terhadap hasil AVM, perlu diterapkan sistem pengawasan yang bertingkat. Pengawasan ini melibatkan Penilai Pemerintah sebagai pengendali utama, komite etika internal yang memastikan penggunaan teknologi sesuai dengan nilai-nilai keadilan dan tanggung jawab, serta audit independen dari Inspektorat Jenderal untuk menjamin objektivitas. Pendekatan ini merupakan contoh nyata dari akuntabilitas dalam tata kelola AI, di mana setiap lapisan memiliki peran untuk memastikan bahwa proses penilaian tetap transparan dan dapat dipertanggungjawabkan (Mäntymäki et al., 2022). AVM harus digunakan sebagai alat bantu, bukan sebagai pengganti keputusan profesional. Kepemimpinan etis memastikan bahwa keputusan akhir tetap diambil oleh manusia, bukan oleh sistem otomatis.

· Keterlibatan pemangku kepentingan

Kepemimpinan etis mendorong dialog terbuka dan partisipatif. Keterlibatan asosiasi profesi, akademisi, dan masyarakat dalam pengembangan AVM mencerminkan prinsip inclusive governance. Kolaborasi ini penting untuk membangun legitimasi sosial dan memperkuat kepercayaan publik terhadap teknologi yang digunakan pemerintah (World Bank, 2025).

· Komunikasi publik yang transparan

Komunikasi publik yang terbuka dan mudah dipahami merupakan bagian penting dari kepemimpinan etis dalam penerapan teknologi AI. Pemerintah perlu menjelaskan bahwa AVM adalah alat bantu teknis, bukan pengganti penilaian profesional oleh Penilai Pemerintah. Penjelasan tentang cara kerja model, ringkasan alasan hasil penilaian, dan kanal sanggah harus tersedia bagi masyarakat. Komunikasi yang jelas akan membantu mencegah kesalahpahaman dan menjaga kepercayaan publik terhadap layanan DJKN. Gangavarapu (2025) menekankan bahwa transparansi adalah pilar utama dalam tata kelola AI yang bertanggung jawab, dan strategi komunikasi publik harus dirancang untuk melindungi kepentingan masyarakat serta memperkuat legitimasi kebijakan.

PENUTUP

Transisi pelayanan penilaian di Direktorat Jenderal Kekayaan Negara (DJKN) menuju pemanfaatan Automated Valuation Model (AVM) perlu dilakukan secara bertahap dan hati-hati. Kepemimpinan etis menjadi fondasi penting agar inovasi ini tidak hanya berorientasi pada efisiensi, tetapi juga menjunjung tinggi nilai publik. AVM memiliki potensi besar untuk meningkatkan konsistensi dan kecepatan estimasi nilai, terutama dalam konteks penilaian sewa aset negara dan indikasi nilai awal. Namun, teknologi ini harus diterapkan dengan prinsip kehati-hatian dan pengawasan yang kuat.

Manfaat AVM hanya dapat tercapai jika DJKN menempatkan manusia sebagai pusat dalam desain dan pengambilan keputusan. Kualitas data harus dijaga, proses penilaian harus transparan, dan pemangku kepentingan harus diberi hak untuk memahami serta menyanggah hasil penilaian. Kerangka kerja seperti OECD AI Principles, NIST AI Risk Management Framework, dan ISO/IEC 42001:2023 Information technology — Artificial intelligence — Management system dapat dijadikan acuan dalam menyusun kebijakan internal yang mendukung tata kelola AI yang bertanggung jawab. Dengan pendekatan ini, DJKN dapat menjaga kepercayaan publik sekaligus memenuhi mandat hukum yang berlaku.

Pada akhirnya, kepemimpinan etis bukan hanya tentang menghindari risiko dari penggunaan teknologi, tetapi juga memastikan bahwa inovasi benar-benar memperkuat profesionalisme Penilai Pemerintah dan nilai pelayanan publik. Penerapan AVM harus dimulai dari uji coba terbatas berbasis human-in-the-loop, dilanjutkan dengan evaluasi dampak dan keadilan model, lalu diperluas secara bertahap. Dengan peta jalan yang jelas dan komitmen terhadap akuntabilitas, DJKN dapat menjadi pelopor dalam pemanfaatan AI yang bertanggung jawab di sektor publik. Inovasi yang dijalankan dengan etika akan menghasilkan kepercayaan dan legitimasi yang berkelanjutan.

DAFTAR PUSTAKA

Alhosani, K., & Alhashmi, S. M. (2024). Opportunities, challenges, and benefits of AI innovation in government services: a review. Discover Artificial Intelligence, 4(1), 18. https://doi.org/10.1007/s44163-024-00111-w

Almaarif, A., & Wargadinata, E. L. (2022). Adopting Open Government in Local Development Planning: A Study on Bekasi Regency. JKAP (Jurnal Kebijakan dan Administrasi Publik), 26(1), 18-32. https://doi.org/10.22146/jkap.64692

Alsawan, N.M., Alshurideh, M.T. (2023). The Application of Artificial Intelligence in Real Estate Valuation: A Systematic Review. In: Hassanien, A.E., Snášel, V., Tang, M., Sung, TW., Chang, KC. (eds) Proceedings of the 8th International Conference on Advanced Intelligent Systems and Informatics 2022. AISI 2022. Lecture Notes on Data Engineering and Communications Technologies, vol 152. Springer, Cham. https://doi.org/10.1007/978-3-031-20601-6_11

Andhika, Lesmana R. (2025). Public Service Management: An Emerging Research Trend Jurnal Borneo Administrator, 21(1), 61-74. https://doi.org/10.24258/jba.v21i1.1581

Batool, A., Zowghi, D., & Bano, M. (2025). AI governance: A systematic literature review. AI and Ethics, 5, 3265–3279. https://doi.org/10.1007/s43681-024-00653-w

Brown, M. E., & Treviño, L. K. (2006). Ethical leadership: A review and future directions. The Leadership Quarterly, 17(6), 595–616. https://doi.org/10.1016/j.leaqua.2006.10.004

Camilleri, M. A. (2024). Artificial intelligence governance: Ethical considerations and implications for social responsibility. Expert Systems, 41(7), e13406. https://doi.org/10.1111/exsy.13406

Deppner, J., Cajias, M. Accounting for Spatial Autocorrelation in Algorithm-Driven Hedonic Models: A Spatial Cross-Validation Approach. J Real Estate Finan Econ 68, 235–273 (2024). https://doi.org/10.1007/s11146-022-09915-y

Floridi, L., Cowls, J., Beltrametti, M., Chatila, R., Chazerand, P., Dignum, V., Luetge, C., Madelin, R., Pagallo, U., Rossi, F., Schafer, B., Valcke, P., & Vayena, E. (2018). AI4People-An Ethical Framework for a Good AI Society: Opportunities, Risks, Principles, and Recommendations. Minds and machines, 28(4), 689–707. https://doi.org/10.1007/s11023-018-9482-5

Gangavarapu, R. (2025). Mastering AI Governance: A Guide to Building Trustworthy and Transparent AI Systems. Springer. https://link.springer.com/book/10.1007/978-3-031-93681-4

Ghosh, A., Saini, A., & Barad, H. (2025). Artificial intelligence in governance: Recent trends, risks, challenges, innovative frameworks and future directions. AI & Society. https://doi.org/10.1007/s00146-025-02312-y

ISO. (2023). ISO/IEC 42001:2023 Information technology – Artificial intelligence — Management system. International Organization for Standardization. https://www.iso.org/standard/42001

Kok, N., Koponen, E. L., & Martínez-Barbosa, C. A. (2017). Big data in real estate? From manual appraisal to automated valuation. The Journal of Portfolio Management, 43(6), 202-211. https://maastrichtrealestate.com/upload/researches/Kok-et-al_Big-Data-in-Real-Estate.pdf

Kuziemski, M., & Misuraca, G. (2020). AI governance in the public sector: Three tales from the frontiers of automated decision-making in democratic settings. Telecommunications Policy, 44(6), 101976. https://doi.org/10.1016/j.telpol.2020.101976

Lee, H., Han, H., Pettit, C., Gao, Q., & Shi, V. (2023). Machine learning approach to residential valuation: A convolutional neural network model for geographic variation. The Annals of Regional Science, 72, 579–599. https://link.springer.com/article/10.1007/s00168-023-01212-7

Mäntymäki, M., Minkkinen, M., Birkstedt, T. et al. Defining organizational AI governance. AI Ethics 2, 603–609 (2022). https://doi.org/10.1007/s43681-022-00143-x

Margetts, H. (2022). Rethinking AI for good governance. Daedalus, 151(2), 360-371. https://direct.mit.edu/daed/article/151/2/360/110613/Rethinking-AI-for-Good-Governance

Novienty, D. E. R., Nurmandi, A., & Younus, M. (2025). Application of Digital Maturity Framework in Improving the Performance of Public Sector Organizations in Indonesia. JKAP (Jurnal Kebijakan dan Administrasi Publik), 29(1), 39-54. https://doi.org/10.22146/jkap.104081

Nuryanto, A. (2021). Tantangan Administrasi Publik di Dunia Artificial Intelligence dan Bot. Jejaring Administrasi Publik, 12(2), 139–147. https://doi.org/10.20473/jap.v12i2.30882

OECD. (2019). Scoping the OECD AI principles: Deliberations of the Expert Group on Artificial Intelligence at the OECD (AIGO). OECD Digital Economy Papers, No. 291. https://www.oecd.org/en/publications/scoping-the-oecd-ai-principles_d62f618a-en.html

OECD. (2019). OECD AI Principles. Organisation for Economic Co-operation and Development. https://www.oecd.org/en/topics/ai-principles.html

OECD. (2022). G7 Toolkit for Artificial Intelligence in the Public Sector. https://www.oecd.org/en/publications/g7-toolkit-for-artificial-intelligence-in-the-public-sector_421c1244-en.html

Porter, Z., Zimmermann, A., Morgan, P. et al. Distinguishing two features of accountability for AI technologies. Nat Mach Intell 4, 734–736 (2022). https://doi.org/10.1038/s42256-022-00533-0

Sholeh, C., Sintaningrum, S., & Sugandi, Y. S. (2019). Formulation of Innovation Policy: Case of Bandung Smart City. Jurnal Ilmu Sosial dan Ilmu Politik, 22(3). https://jurnal.ugm.ac.id/jsp/article/view/33698

Sjamsiar, S. (2017). Etika birokrasi dan akuntabilitas pemerintahan. Jakarta: Kencana Prenadamedia Group.

Tabassi, E. (2023). Artificial Intelligence Risk Management Framework (AI RMF 1.0). National Institute of Standards and Technology. https://doi.org/10.6028/NIST.AI.100-1

Winky K.O. Ho, Bo-Sin Tang & Siu Wai Wong (2021) Predicting property prices with machine learning algorithms, Journal of Property Research, 38:1, 48-70. https://doi.org/10.1080/09599916.2020.1832558

World Bank. (2025). Artificial Intelligence in the Public Sector: Summary Note. https://documents1.worldbank.org/curated/en/746721616045333426/pdf/Artificial-Intelligence-in-the-Public-Sector-Summary-Note.pdf

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |