Artikel Kanwil DJKN Sumatera Selatan, Jambi dan Bangka Belitung

Perolehan Barang Milik Negara: Memahami Perjalanan dan Pengelolaannya di Era Modern

Asadetaroy Falatunjati

Selasa, 31 Maret 2026 |

169 kali

.Pengelolaan Barang Milik Negara (BMN) merupakan salah satu aspek penting dalam mendukung tata kelola keuangan negara yang baik. Seiring dengan meningkatnya tuntutan transparansi dan akuntabilitas, pemahaman terhadap proses perolehan hingga pengelolaan BMN menjadi hal yang tidak dapat diabaikan oleh setiap insan pengelola keuangan negara.

Melalui kegiatan Rabu Berilmu (RAMU) yang diselenggarakan oleh Bidang Pengelolaan Kekayaan Negara (PKN) pada 25 Februari 2026, pemahaman tersebut kembali diperkuat. Kegiatan ini menjadi ruang belajar bersama untuk menelusuri bagaimana BMN diperoleh, dikelola, hingga terus disempurnakan dari waktu ke waktu.

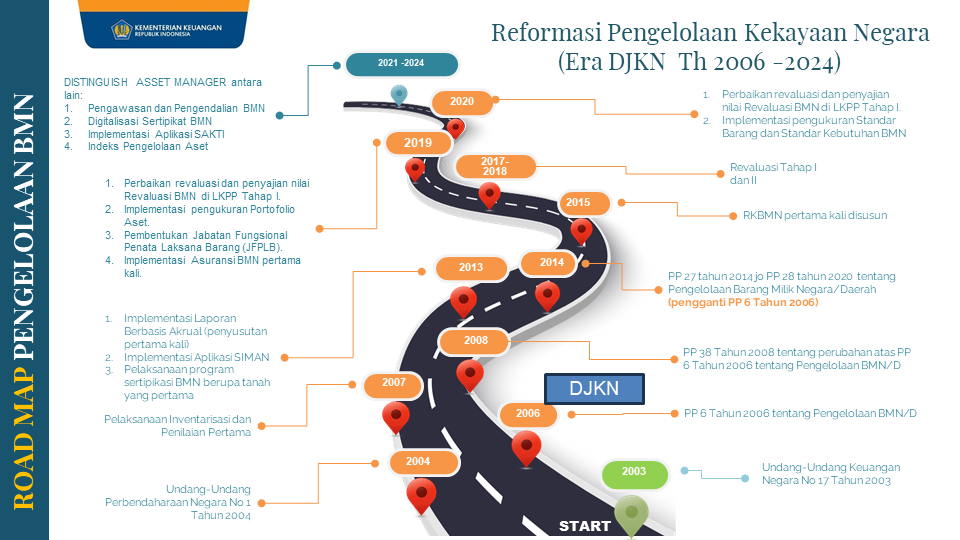

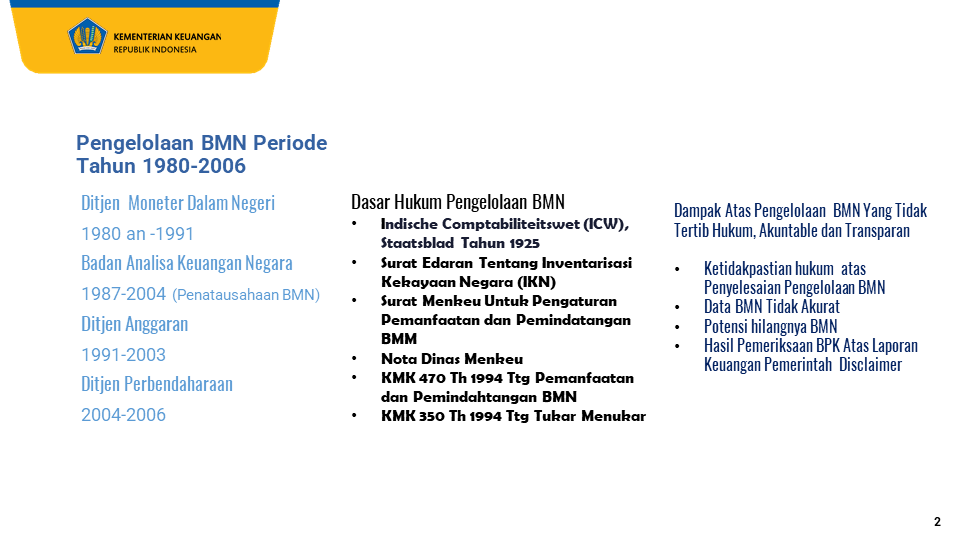

Jika menilik ke belakang, pengelolaan BMN di Indonesia telah mengalami perjalanan yang cukup panjang. Pada periode sebelum tahun 2006, pengelolaan aset negara masih tersebar di berbagai unit kerja, mulai dari Direktorat Jenderal Moneter Dalam Negeri, Direktorat Jenderal Anggaran, hingga Direktorat Jenderal Perbendaharaan. Regulasi yang digunakan pun masih mengacu pada ketentuan lama, seperti Indische Comptabiliteitswet (ICW) Staatsblad 1925.

Kondisi tersebut membawa sejumlah tantangan. Pengelolaan BMN pada masa itu belum sepenuhnya tertib, baik dari sisi administrasi maupun kepastian hukum. Data aset yang belum akurat, potensi kehilangan barang milik negara, hingga opini disclaimer dari Badan Pemeriksa Keuangan (BPK) menjadi cerminan bahwa pengelolaan BMN membutuhkan pembenahan yang serius.

Momentum reformasi keuangan negara menjadi titik balik yang signifikan. Lahirnya Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara menjadi fondasi penting dalam membangun sistem pengelolaan BMN yang lebih baik. Regulasi ini kemudian diperkuat melalui Peraturan Pemerintah Nomor 6 Tahun 2006 yang terus disempurnakan hingga hadirnya PP Nomor 27 Tahun 2014 jo. PP Nomor 28 Tahun 2020.

Sejak saat itu, berbagai langkah perbaikan terus dilakukan. Pemerintah mulai menerapkan sistem pelaporan berbasis akrual, melakukan inventarisasi dan revaluasi aset secara menyeluruh, serta memanfaatkan teknologi melalui aplikasi seperti SIMAN dan SAKTI. Upaya lain seperti sertifikasi tanah BMN, penerapan asuransi aset, hingga pengukuran kinerja melalui Indeks Pengelolaan Aset semakin memperkuat peran Direktorat Jenderal Kekayaan Negara (DJKN) sebagai pengelola aset negara yang profesional.

Di balik sistem tersebut, terdapat peran penting para pemangku kepentingan dalam pengelolaan BMN. Pengelola Barang berperan dalam menetapkan kebijakan dan pedoman, Pengguna Barang bertanggung jawab atas penggunaan aset, sementara Kuasa Pengguna Barang memastikan pemanfaatan BMN berjalan optimal di tingkat satuan kerja. Sinergi ketiganya menjadi fondasi dalam menciptakan pengelolaan aset yang tertib, efisien, dan akuntabel.

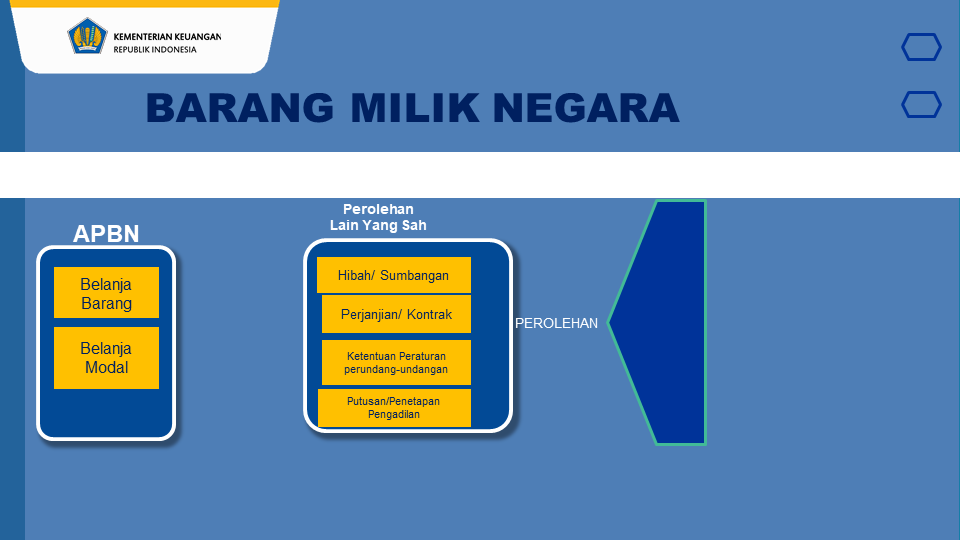

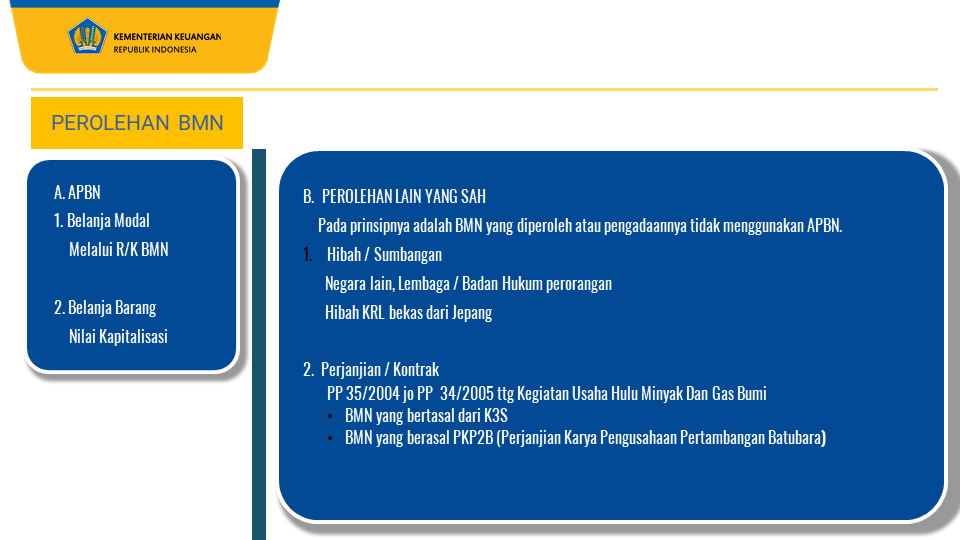

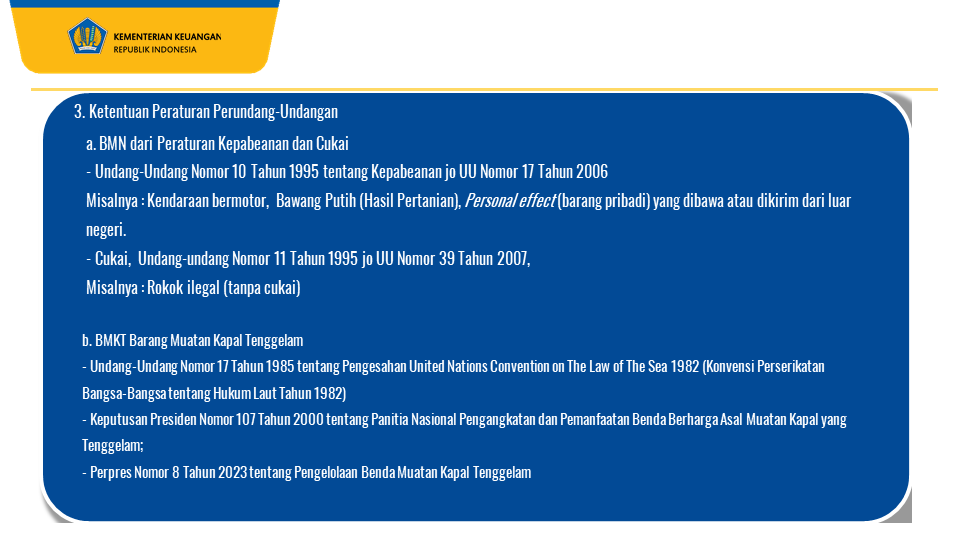

Lalu, bagaimana sebenarnya BMN diperoleh? Pada prinsipnya, perolehan BMN dapat berasal dari dua sumber utama. Pertama, melalui Anggaran Pendapatan dan Belanja Negara (APBN), baik dalam bentuk belanja modal maupun belanja barang yang memenuhi nilai kapitalisasi. Kedua, melalui perolehan lain yang sah, seperti hibah atau sumbangan dari pihak lain, maupun hasil perjanjian dan kerja sama, termasuk di sektor minyak dan gas bumi serta pertambangan batubara. Salah satu contoh nyata adalah hibah kereta rel listrik (KRL) dari Jepang yang kemudian menjadi bagian dari BMN.

Memahami proses perolehan BMN tidak hanya sebatas mengetahui asal-usul aset, tetapi juga menjadi bagian dari upaya menjaga akuntabilitas dan transparansi pengelolaan keuangan negara. Setiap aset yang diperoleh harus dapat dipertanggungjawabkan, dikelola dengan baik, serta dimanfaatkan secara optimal untuk mendukung pelaksanaan tugas dan fungsi pemerintah.

Melalui kegiatan seperti RAMU, diharapkan pemahaman ini tidak hanya berhenti pada tataran konsep, tetapi juga dapat diimplementasikan dalam praktik kerja sehari-hari. Dengan demikian, pengelolaan BMN yang tertib, transparan, dan akuntabel dapat terus terwujud, sekaligus memperkuat kepercayaan publik terhadap pengelolaan keuangan negara.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |

Foto Terkait Artikel