Artikel Kanwil DJKN Riau, Sumatera Barat dan Kepulauan Riau

PENJAMINAN KUALITAS PENILAIAN MANDIRI MATURITAS PENYELENGGARAAN SPIP TERINTEGRASI

Abd. Choliq

Kamis, 18 September 2025 |

8799 kali

Maturitas SPIP adalah tingkat kematangan

atau kesempurnaan dari Sistem Pengendalian Intern Pemerintah (SPIP) dalam

mencapai tujuan pengendalian yang ditetapkan. Tingkat maturitas ini

menunjukkan seberapa baik suatu instansi pemerintah telah menerapkan dan

menjalankan SPIP untuk memastikan efektivitas dan efisiensi kegiatan, keandalan

pelaporan keuangan, pengamanan aset, serta kepatuhan terhadap peraturan.

Penerapan Sistem Pengendalian Intern

Pemerintah (SPIP) sebagaimana diatur dalam Peraturan Pemerintah Nomor 60 Tahun

2008, untuk memenuhi amanat dalam Peraturan Kepala BPKP Nomor 5 Tahun 2021

tentang Penilaian Maturitas Penyelenggaraan Sistem Pengendalian Intern

Pemerintah (SPIP) Terintegrasi pada Kementerian/ Lembaga/ Pemerintah Daerah

(K/L/D).

SPIP yang mengacu pada konsep pengendalian

internal yang dikembangkan oleh COSO (The Committee of Sponsoring

Organizations of the Treadway Commission), dianggap sebagai "best

practice" dalam mencapai tujuan penyelenggaraan pemerintahan negara

melalui pengendalian internal, manajemen risiko, dan pencegahankecurangan,

sehingga dapat memberikan keyakinan memadai terhadap pencapaian tujuan.

Pada kesempatan ini penulis akan mencoba

menjelaskan, pengertian SPIP dengan SPI dan Komponen Penetapan Tujuan Kertas

Kerja (KK 2.2 dan KK 2.3), dan komponen Struktur dan Proses (KK 3.1) penjaminan

kualitas atas penilaian mandiri maturitas penyelenggaraan Sistem Pengendalian

Intern Pemerintah (SPIP) Terintegrasi, kemudian form kertas kerja yang harus

dipenuhi oleh unit sampel penilaian maturitas SPIP terintegrasi.

A. Apa Bedanya SPIP dengan SPI

1.

SPI adalah proses yang integral pada tindakan

dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh

pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi

melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan,

pengamanan asset, dan ketaatan terhadap peraturan perundang-undangan. (PP

60/2006, Bab I Ps. 1 butir 1).

2.

SPIP adalah Sistem Pengendalian Intern yang

diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah

daerah. (PP 60/2006, Bab I Ps. 1 butir 2).

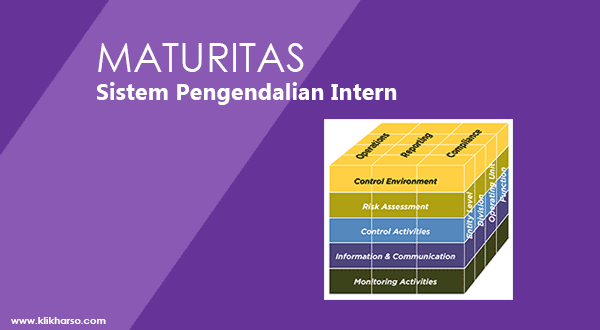

SPIP

mencakup lima unsur pokok:

· Lingkungan

pengendalian

· Penilaian

risiko

· Kegiatan

pengendalian

· Informasi

dan komunikasi

· Pemantauan

pengendalian internal

Kelima unsur tersebut saling berhubungan

dan memperkuat sistem organisasi agar lebih tangguh, transparan, dan responsif terhadap

perubahan.

Dasar Hukum Pelaksanaan Sistem

Pengendalian Intern Pemerintah (SPIP)

1.

Peraturan Pemerintah Nomor 60 Tahun 2008

tentang Sistem Pengendalian Intern Pemerintah

2.

Undang-Undang

Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Pasal 58 ayat (1) dan (2)

3.

Peraturan Kepala BPKP Nomor 5 Tahun 2021

tentang Penilaian Maturitas Penyelenggaraan Sistem Pengendalian Intern

Pemerintah (SPIP) Terintegrasi pada Kementerian/ Lembaga/ Pemerintah Daerah

(K/L/D)

Penjelasan unsur-unsur SPIP, terdiri dari

lima unsur utama, yaitu:

1. Lingkungan

Pengendalian

Menciptakan

iklim yang mendukung pelaksanaan pengendalian, termasuk penegakan integritas

dan nilai etika, komitmen terhadap kompetensi, kepemimpinan yang kondusif,

serta struktur organisasi yang jelas.

2. Penilaian

Risiko

Mengidentifikasi

dan menganalisis potensi risiko yang dapat menghambat pencapaian tujuan

instansi, baik risiko internal maupun eksternal.

3. Kegiatan

Pengendalian

Melaksanakan

tindakan pengendalian untuk mengurangi risiko, seperti reviu atas kinerja,

pembinaan sumber daya manusia, dan pengendalian atas transaksi.

4. Informasi

dan Komunikasi

Memastikan

ketersediaan informasi yang relevan dan akurat serta dikomunikasikan secara

efektif kepada pihak-pihak yang berkepentingan.

5. Pemantauan

Pengendalian Intern

Melakukan

pemantauan dan evaluasi secara berkelanjutan untuk memastikan efektivitas

sistem pengendalian intern, termasuk tindak lanjut atas rekomendasi audit dan

temuan lainnya.

Dengan mengimplementasikan unsur-unsur

SPIP tersebut dipastikan bahwa instansi pemerintah beroperasi secara efektif,

efisien, transparan, dan akuntabel, serta tujuan penyelenggaraan pemerintahan

dapat tercapai dengan baik, laporan keuangan dapat diandalkan, aset negara

dapat terjaga, dan peraturan perundang-undangan dapat dipatuhi, sehingga

SPIP tersebut dapat dijadikan alat yang penting dalam menjaga integritas dan

akuntabilitas pemerintah, dan diharapkan praktik-praktik korupsi,

penyalahgunaan wewenang, dan pemborosan anggaran dapat diminimalisir.

Tujuan SPIP

SPIP sebagaimana dimaksud, bertujuan untuk

memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi

pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan

keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan.

SPIP dirancang untuk memberikan “reasonable

assurance” atau keyakinan memadai, bukan jaminan mutlak. Artinya, dengan

adanya SPIP yang berfungsi baik, instansi diharapkan mampu mengendalikan risiko

dan menekan potensi penyimpangan dalam batas yang wajar, yang meliputi:

a. Meningkatkan Efektivitas dan Efisiensi

Kegiatan

SPIP mendorong setiap proses organisasi

untuk dijalankan dengan sumber daya seefisien mungkin. Identifikasi risiko

proses, eliminasi langkah tidak penting, dan penetapan kontrol preventif

membantu memperbaiki alur kerja, mempersingkat waktu pelayanan, dan

meminimalkan biaya.

Contoh: Melalui SPIP, sebuah dinas dapat

mengidentifikasi bahwa proses pengadaan terlalu panjang karena dokumen harus

melewati terlalu banyak meja. Dengan penyederhanaan alur dan pemberian

kewenangan yang tepat, proses bisa dipangkas tanpa mengorbankan akuntabilitas.

b. Menyusun Laporan Keuangan yang Andal

dan Akuntabel

SPIP mengharuskan pengendalian atas data

keuangan, sistem pencatatan, dan rekonsiliasi yang akurat. Pengawasan terhadap

aliran dana, inventarisasi aset, dan mekanisme pertanggungjawaban mencegah

terjadinya kesalahan penyajian laporan atau bahkan fraud.

Contoh: SPIP mengatur kewajiban verifikasi

silang antara subbagian keuangan, bagian program, dan auditor internal sebelum

laporan keuangan dikirim ke BPK.

c. Mematuhi Peraturan Perundang-Undangan

SPIP mendorong ASN untuk bertindak sesuai

hukum, menghindari pelanggaran, dan memperhatikan etika publik. Dalam

lingkungan yang kompleks, banyak ketentuan berubah cepat. SPIP memastikan bahwa

unit kerja memiliki prosedur kontrol untuk mengecek kepatuhan terhadap aturan

terbaru.

Contoh: Sebelum mengadakan kegiatan,

bagian perencanaan mengecek Permenkeu terbaru terkait pengelolaan anggaran agar

tidak melanggar ketentuan pagu maksimal.

d. Melindungi Aset Negara

Aset seperti kendaraan, gedung,

inventaris, hingga data digital merupakan kekayaan negara yang harus dijaga.

SPIP menetapkan kontrol atas penggunaan, pencatatan, dan pemeliharaan aset agar

tidak disalahgunakan.

Contoh: Penerapan SPIP mendorong

pemberlakuan penguncian akses gedung hanya bagi personel tertentu, audit

berkala barang persediaan, dan proteksi file penting dengan sistem enkripsi.

e. Mendorong Terwujudnya Tata Kelola yang

Baik (Good Governance)

SPIP tidak sekadar soal internal control,

tetapi bagian integral dari reformasi birokrasi. Dengan menerapkan SPIP secara

baik, instansi pemerintah menunjukkan komitmen terhadap transparansi,

partisipasi, dan integritas. SPIP juga merupakan pilar penguatan zona

integritas menuju WBK/WBBM (Wilayah Bebas dari Korupsi dan Wilayah Birokrasi

Bersih Melayani). Dalam praktiknya, SPIP mendorong budaya kerja yang jujur,

tanggap, dan akuntabel.

Maturitas SPIP adalah tingkat kematangan

atau kesempurnaan dari Sistem Pengendalian Intern Pemerintah (SPIP) dalam

mencapai tujuan pengendalian yang ditetapkan. Tingkat maturitas ini

menunjukkan seberapa baik suatu instansi pemerintah telah menerapkan dan

menjalankan SPIP untuk memastikan efektivitas dan efisiensi kegiatan, keandalan

pelaporan keuangan, pengamanan aset, serta kepatuhan terhadap peraturan.

Level maturitas SPIP yang dicapai oleh

suatu instansi menunjukkan sejauh mana penerapan SPIP telah efektif dalam

mencapai tujuan pengendalian intern, seperti efektivitas dan efisiensi,

keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan pada

peraturan.

Tingkat maturitas SPIP yang umum digunakan

adalah sebagai berikut:

1. Level

1 (Rintis/Rintisan)

Penerapan

SPIP masih dalam tahap awal, belum terdokumentasi dengan baik, dan belum

efektif dalam mencapai tujuan pengendalian.

2. Level

2 (Terbentuk)

Beberapa

unsur SPIP mulai terbentuk, namun belum terintegrasi dengan baik dan belum

seluruhnya terdokumentasi.

3. Level

3 (Terdefinisi)

Unsur-unsur

SPIP telah terbentuk, terdokumentasi, dan mulai terintegrasi. Penerapan

SPIP sudah mulai efektif dalam mencapai tujuan pengendalian, namun masih perlu

ditingkatkan.

a. Level

4 (Terkelola)

SPIP

telah diterapkan secara efektif dan efisien, terdokumentasi dengan baik, dan

terintegrasi dengan baik. Terdapat bukti penerapan SPIP yang jelas dan

dapat dipertanggungjawabkan.

5. Level

5 (Optimisasi)

SPIP

telah diterapkan secara optimal, terus menerus dievaluasi dan ditingkatkan,

serta terintegrasi dengan manajemen risiko.

B.Komponen Penetapan Tujuan Kertas Kerja

(KK 2.2 dan KK 2.3), dan komponen Struktur dan Proses (KK 3.1)

Kemudian form yang harus dipenuhi menjadi

unit sampel Penilaian Maturitas SPIP Terintegrasi. Penjaminan kualitas atas penilaian

mandiri maturitas penyelenggaraan Sistem Pengendalian Intern Pemerintah (SPIP)

Terintegrasi. Komponen Penetapan Tujuan (KK 2.2 dan KK 2.3) dan komponen

Struktur dan Proses (KK 3.1), dilakukan pembahasan antara Tim Inspektorat

Jenderal dan Pejabat/Pegawai terkait pada unit sampel atas hasil pengawasan

yaitu Penjaminan Kualitas atas Penilaian Mandiri Maturitas Penyelenggaraan SPIP

Terintegrasi, dengan uraian hasil pengawasan sebagai berikut:

B.1.Komponen Penetapan Tujuan

(KK 2.2 dan KK 2.3)

1.Penilaian Kualitas Sasaran Strategis

Kementerian

Subkomponen ini tidak dilakukan penjaminan

kualitas karena penilaian mandiri dilakukan pada tingkat kementerian oleh Biro

Perencanaan dan Keuangan, Sekretariat Jenderal.

2.Penilaian Strategi Pencapaian Sasaran

Strategi Unit Kerja

Hasil Penjaminan Kualitas atas subkomponen

Penilaian Kualitas Strategi Pencapaian Sasaran Strategi:

a.Penetapan tujuan yaitu, kualitas

sasaran kegiatan dan kualitas rincian output.

b.Kualitas strategi pencapaian sasaran

strategi-Kualitas rincian output.

B.2.Komponen Struktur dan Proses Kertas

Kerja (KK 3.1)

1.Lingkungan Pengendalian

Berdasarkan analisis atas kertas kerja

penilaian maturitas SPIP dan dokumen pendukung, dapat disimpulkan bahwa Lingkungan

Pengendalian telah dibentuk dan dijalankan dengan baik. Hasil Penjaminan

Kualitas menunjukan bahwa sebagian besar parameter dalam unsur Lingkungan

Pengendalian telah dilakukan pengujian dan memenuhi kriteria grade yang

ditetapkan. Rincian nilai subunsur yang didapat adalah sebagai berikut:

·

Penegakan Integritas dan Nilai Etika

·

Komitmen terhadap Kompetensi

·

Kepemimpinan yang Kondusif

·

Struktur Organisasi Sesuai Kebutuhan

·

Pendelegasian Wewenang dan Tanggung Jawab yang

Tepat

·

Penyusunan dan Penerapan Kebijakan yang Sehat

tentang Pembinaan SDM

·

Perwujudan Peran APIP yang Efektif

·

Hubungan Kerja yang Baik dengan Instansi

Pemerintah Terkait

2.Penilaian Risiko

Berdasarkan

analisis atas kertas kerja penilaian maturitas SPIP dan dokumen pendukung,

dapat disimpulkan bahwa Penilaian Risiko telah dibentuk dan dijalankan dengan

baik. Hasil Penjaminan Kualitas menunjukkan bahwa seluruh parameter dalam unsur

Penilaian Risiko telah dilakukan pengujian dan memenuhi kriteria grade yang

ditetapkan. Rincian nilai subunsur yang

didapat dalah sebagai berikut:

·

Identifikasi Risko

·

Analisa Risiko

3.Kegiatan Pengendalian

Hasil

Penjaminan Kualitas atas kertas kerja penilaian maturitas SPIP dan dokumen

pendukung menunjukkan bahwa hampir seluruh parameter dalam unsur Kegiatan

Pengendalian telah memenuhi kriteria grade yang ditetapkan. Rincian nilai

subunsur yang didapat adalah sebagai berikut:

·

Riviu atas Kinerja

·

Pembinaan SDM

·

Pengendalian atas Pengelolaan Sistem Informasi

·

Pengendalian Fisi katas Aset

·

Penetapan dan Reviu atas Indikator dan Ukuran

Kinerja

·

Pemisahan Fungsi

·

Otorisasi atas Transaksi dan Kejadianyang

Penting

·

Pencatatan yang Akurat dan Tepat Waktu atas

Transaksi dan Kejadian

·

Pembatasan Akses atas Sumber Daya dan

Pencatatannya

·

Akuntabilitas terhadap Sumber Daya dan

Pencatatannya

·

Dokumentasi yang Baik atas SPI serta Transaksi

dan Kejadian Penting

4.Informasi dan Komunikasi

Hasil

Penjaminan Kualitas atas kertas kerja penilaian maturitas SPIP dan dokumen

pendukung menunjukkan bahwa seluruh parameter dalam unsur Informasi dan

Komunikasi telah memenuhi kriteria grade yang ditetapkan. Rincian nilai

subunsur yang didapat adalah sebagai berikut:

·

Informasi yang Relevan

·

Komunikasi yang Efektif

5.Pemantauan

Berdasarkan

hasil pengujian atas kertas kerja penilaian maturitas SPIP dan dokumen

pendukung, dapat disimpulkan bahwa seluruh parameter dalam unsur Pemantauan

telah dilakukan pengujian dan telah memenuhi kriteria grade yang ditetapkan.

Rincian nilai subunsur yang didapat adalah sebagai berikut:

·

Pemantauan Berkelanjutan

·

Evaluasi Terpisah

C. Progress Tindak Lanjut Area of

Improvement Tahun 2024, misal Tahun 2025 menjadi Unit Sample

· Tidak

terdapat rekomendasi atas Area of Improvement pada tahun 2024.

D. Area of Improvement Peningkatan

Maturitas Penyelenggaraan SPIP

· Tidak

terdapat rekomendasi atas Area of Improvement yang perlu dilakukan unit sample oleh

Kanwil DJKN Riau, Sumatera Barat, dan Kepulauan Riau.

E. Tanggapan dan Rencana Tindak Lanjut

· Unit

sample misal, Kanwil DJKN Riau, Sumatera Barat, dan Kepulauan Riau sepakat

dengan Tim Inspektorat Jenderal.

Dapat diambil Kesimpulan bahwa SPIP adalah

fondasi untuk mewujudkan tata kelola pemerintahan yang transparan, akuntabel,

dan efektif. Dengan pemahaman mendalam, komitmen pimpinan, dukungan teknologi,

serta pelibatan seluruh ASN, SPIP dapat menjadi instrumen strategis dalam

reformasi birokrasi dan penciptaan nilai tambah publik. Implementasi SPIP bukan

akhir, melainkan awal dari budaya perbaikan berkelanjutan birokrasi. Dengan

demikian, penilaian maturitas SPIP menjadi penting untuk mengukur dan

meningkatkan kualitas pengendalian intern di lingkungan instansi

pemerintah.

Penulis : Abd. Choliq, Kepala Seksi

Kepatuhan Internal Kanwil DJKN RSK

Referensi :

1.

https://djpb.kemenkeu.go.id/kanwil/riau/id/data-publikasi/sistem-pengendalian-internal-pemerintah-spip.html

2. https://diklatlpkn.id/2025/06/30/mengenal-spip-sistem-pengendalian-internal-pemerintah/

3. https://www.coesmanafamily.com/2021/11/peraturan-bpkp-nomor-5-tahun-2021.html

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |