Artikel Kanwil DJKN Riau, Sumatera Barat dan Kepulauan Riau

MEMAHAMI KERANGKA KERJA INTEGRITAS DI KEMENTERIAN KEUANGAN

Junaedi Seto Saputro

Jum'at, 11 Oktober 2024 |

36740 kali

Pentingnya

integritas seorang pimpinan untuk mendapatkan kepercayaan bawahannya sehingga

mampu menjadi teladan untuk terus menjaga integritas. Namun, tentunya bukan

hanya komitmen pimpinan saja yang berperan, tapi komitmen semua pihak pada

setiap lini sangat penting dalam melaksanakan Kerangka Kerja Integritas (KKI),

sehingga tujuan organisasi untuk mewujudkan birokrasi yang bersih, kinerja yang

baik dan memberikan layanan terbaik bagi masyarakat dapat tercapai.

Bahwa kepemimpinan tanpa

integritas adalah sama halnya dengan orang yang mendirikan rumah tanpa pondasi,

artinya sehebat apapun kepemimpinan seseorang, jika mengabaikan apalagi

melupakan integritas, maka cepat atau lambat kepemimpinannya akan runtuh.

Kementerian

Keuangan terus tingkatkan upaya pengawasan dalam menjaga integritas seluruh

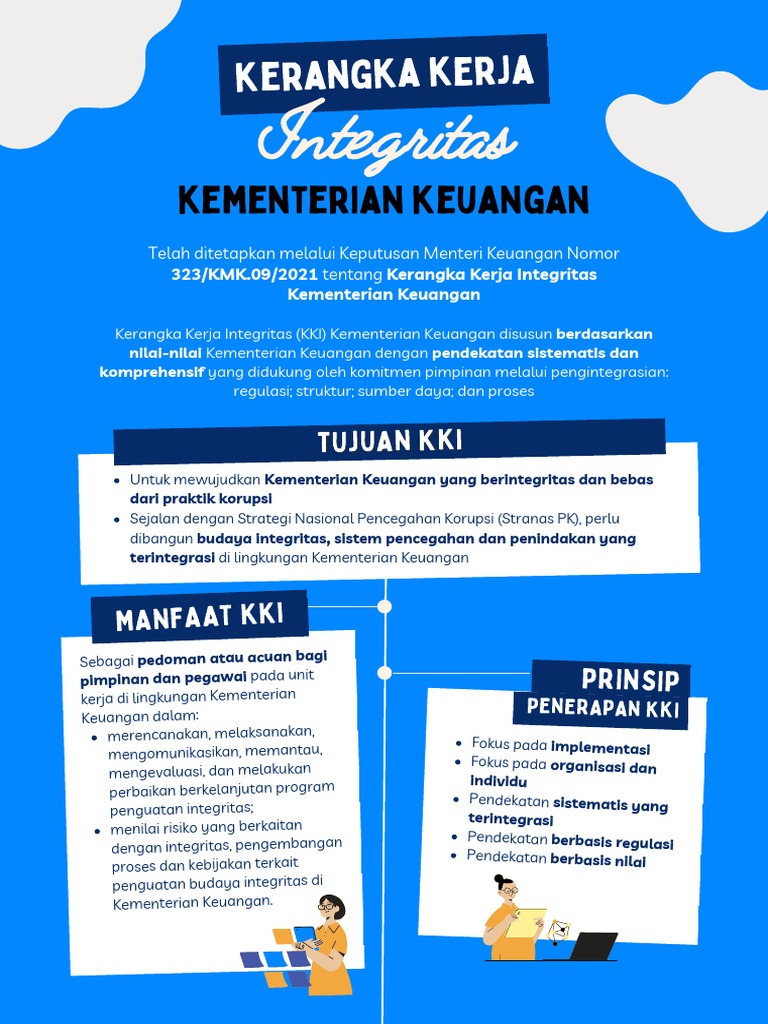

pegawai, melalui sistem Kerangka Kerja Integritas (KKI). Dengan terbitnya

Keputusan Menteri Keuangan Nomor 323/KMK.09/2021 tentang Kerangka Kerja

Integritas Kementerian Keuangan. KKI ini disusun berdasarkan nilai-nilai

Kementerian Keuangan dengan pendekatan sistematis dan komprehensif yang

didukung oleh komitmen pimpinan melalui pengintegrasian: regulasi; struktur;

sumber daya; dan proses. KKI ini digunakan sebagai acuan bagi pimpinan dan

pegawai dalam membangun budaya integritas, sistem pencegahan, dan penindakan

yang terintegrasi.

Latar

belakang dan tujuan Kerangka Kerja Integritas ini ada, dikarenakan masih

terdapat penyimpangan oleh pejabat atau pegawai Kementerian Keuangan baik fraud

ataupun pelanggaran lain meskipun instrumen penguatan integritas di Kemenkeu

cukup lengkap. Tujuan nasional dari pelaksanaan Kerangka Kerja Integritas (KKI)

adalah mewujudkan kehidupan berbangsa yang bersih dari korupsi dengan didukung

nilai budaya yang berintegritas, sedangkan tujuan Kementerian Keuangan adalah

terwujudnya pejabat/pegawai di lingkungan Kementerian Keuangan yang mengedepankan

prinsip utama yang meliputi cara pikir, cara kerja, sikap dan perilaku yang

mengacu pada nilai-nilai integritas sebagai upaya penguatan integritas dan

pencegahan korupsi.

Penjelasan

ringkas atas Kerangka Kerja Integritas di lingkungan Kementerian Keuangan dalam

upaya pengawasan dan menjaga integritas seluruh pegawai. Dalam kesempatan ini

penulis akan mencoba menjelaskan beberapa hal terkait dengan Kerangka Kerja

Integritas (KKI) di Kementerian Keuangan, sebagai berikut:

A.

Definisi Kerangka Kerja Integritas

B.

Prinsip-Prinsip Kerangka Kerja Integritas

C.

Peran & Tugas dalam setiap Lini Kerangka Kerja Integritas

D.

Komitmen Pimpinan dalam Kerangka Kerja Integritas

A.

Definisi Kerangka Kerja Integritas

Kerangka

Kerja Integritas itu adalah sebuah kerangka (framework) yang sistematis

dan komprehensif dalam rangka meningkatkan integritas (integrity) dan

mencegah korupsi. Sebagai pedoman atau acuan bagi pimpinan dan pegawai dalam

rangka membangun budaya integritas, sistem pencegahan dan penindakan yang

terintegrasi. Bukan merupakan sesuatu yang baru, namun hanya mengintegrasikan

seluruh komponen yang sudah ada.

Tujuan

secara nasional dari Kerangka Kerja Integritas adalah mewujudkan kehidupan

berbangsa yang bersih dari korupsi dengan didukung nilai budaya yang

berintegritas. Tujuan secara organisasi yang diharapkan dari penerapan Kerangka

Kerja Integritas adalah terwujudnya pejabat/pegawai di lingkungan Kementerian

Keuangan yang memiliki cara pikir, cara kerja, sikap, dan perilaku yang mengacu

pada nilai-nilai integritas Kerangka Kerja Integritas di lingkungan Kementerian

Keuangan digerakkan oleh 4 (empat) pengungkit, yaitu:

1) Regulasi adalah dalam upaya membangun

dan memperkuat integritas, dibutuhkan peraturan dan kebijakan sebagai dasar

berjalannya,

2) Struktur adalah dalam rangka mewujudkan

organisasi dan individu yang berintegritas, dibutuhkan struktur yang merupakan

bentuk pembagian dan penjabaran tugas untuk melaksanakan program dan kegiatan

yang berkaitan dengan penguatan integritas. Struktur menerapkan model struktur

3 (tiga) lini sebagai berikut:

·

Lini

Pertama, yang dilaksanakan oleh manajemen dan seluruh pegawai unit kerja yang

bersangkutan;

·

Lini

Kedua, yang dilaksanakan oleh Unit Kepatuhan Internal (UKI) atau unit kerja

yang melaksanakan fungsi kepatuhan internal pada suatu unit kerja; dan.

·

Lini

Ketiga, yang dijalankan oleh Inspektorat Jenderal atau Satuan Pengawas Intern.

3)

Sumber Daya adalah agar suatu organisasi dapat berkembang dan maju, dibutuhkan

sumber daya sebagai penggerak laju dalam rangka mencapai sasaran dan tujuan

yang telah ditetapkan. Dalam Kerangka Kerja Integritas, pengungkit sumber daya

terdiri atas 3 (tiga) komponen, yaitu:

a. Sumber Daya Manusia. Penggerak utama

Kerangka Kerja Integritas adalah manusia, sehingga dibutuhkan sumber daya

manusia yang memiliki moral, ketahanan, dan kapabilitas yang baik dalam

menjalankan program dan kegiatan yang berkaitan dengan penguatan integritas;

b. Anggaran. Program dan kegiatan penguatan

integritas akan dapat dilaksanakan dalam hal terdapat dukungan dana teralokasi

dalam anggaran secara memadai;

c. Teknologi Informasi dan Komunikasi.

Pemanfaatan teknologi informasi dan komunikasi mendukung peningkatan

efektivitas pelaksanaan tugas dan fungsi, serta kualitas pengawasan yang pada

akhirnya menjadikan kegiatan penguatan integritas menjadi lebih efektif dan

efisien.

4)

Proses Untuk mewujudkan tercapainya tujuan Kerangka Kerja Integritas,

dibutuhkan sekumpulan kegiatan atau ak.tivitas yang dipengaruhi oleh kebijakan

dan prosedur yang akan mengubah masukan (input) dari sejumlah sumber

daya untuk menghasilkan suatu keluaran (output) untuk mewujudkan suatu outcome

yang diharapkan. Dalam Kerangka Kerja Integritas Kementerian Keuangan, proses

terbagi menjadi 4 (empat) tahapan berupa siklus, yaitu:

a. Pencegahan Tindakan, kegiatan, dan/ atau

langkah yang dilaksanakan untuk menjaga integritas pegawai Kementerian Keuangan

dan mengurangi potensi terjadinya pelanggaran dan/ atau penyimpangan integritas

(pelanggaran kode etik, disiplin pegawai, insiden fraud dan korupsi).

b. Deteksi Tindakan, kegiatan, dan/ atau

langkah yang dilaksanakan untuk mengidentifikasi adanya potensi atau mendeteksi

terjadinya pelanggaran dan/ atau penyimpangan integritas sedekat mungkin dengan

waktu ketika insiden tersebut terjadi, atau sebelum insiden terjadi dengan

mengidentifikasi upaya atau tindakan dalam persiapan.

c. Respon Tindakan, kegiatan, dan/ atau

langkah yang dilaksanakan untuk merespon atas pelanggaran dan/ atau

penyimpangan integritas yang terjadi melalui investigasi untuk mendapatkan

titik terang bagaimana penyimpangan tersebut terjadi, menentukan siapa yang

bertanggung jawab, mengambil tindakan korektif yang diperlukan, menjatuhkan

sanksi, dan memulihkan kerugian yang disebabkan oleh insiden penyimpangan

integritas.

d. Monitoring dan Evaluasi Tindakan,

kegiatan, dan/ atau langkah yang dilaksanakan untuk melakukan pemantauan dan

evaluasi atas implementasi kerangka integritas secara menyeluruh dan perbaikan

atas kegiatan dan/ atau ak.tivitas yang terjadi, termasuk langkah lain untuk

meningkatkan integritas pegawai Kementerian Keuangan.

Kerangka

ini terdiri dari empat komponen utama: pertama regulasi yang mencakup

peraturan, kebijakan, dan pedoman teknis; kedua struktur berdasarkan model tiga

lini (Lini Pertama, Lini Kedua, Lini Ketiga); ketiga proses yang meliputi

pencegahan, deteksi, respon, dan monitoring & evaluasi (Monev); dan sumber

daya yang mendukung operasionalisasi integritas, serta proses yang meliputi

pencegahan, deteksi, respon, dan monitoring & evaluasi (Monev);

Fondasi

dari kerangka ini adalah kepemimpinan yang mendukung nilai-nilai dan budaya

Kementerian Keuangan. Dengan pendekatan sistematis dan komprehensif ini,

kerangka kerja tersebut diharapkan dapat menjadi acuan bagi pimpinan dan

pegawai dalam membangun budaya integritas, sistem pencegahan, dan penindakan

yang terintegrasi.

B.

Prinsip-Prinsip Kerangka Kerja Integritas

1. Prinsip-Prinsip Penerapan Kerangka Kerja

Integritas

·

fokus

pada implementasi dalam hal ini seluruh instrumen Kerangka Kerja Integritas

mudah diaplikasikan dan diterjemahkan ke dalam aturan atau ketentuan yang lebih

operasional.

·

fokus

pada organisasi dan individu Kerangka Kerja Integritas menjadi acuan untuk

penataan kembali organisasi yang menerapkan prinsip integritas untuk mewujudkan

struktur yang lebih kondusif, lingkungan berintegritas, tata kelola organisasi

yang baik, dan kebijakan organisasi yang mendorong penerapan nilai integritas

sehingga dapat mempengaruhi penguatan integritas seluruh individu di lingkungan

Kementerian Keuangan.

·

pendekatan

sistematis yang terintegrasi dalam hal iniinstrumen Kerangka Kerja Integritas

saling menguatkan dan saling terkait satu sama lain dan dengan implementasi

yang tidak parsial.

·

pendekatan

berbasis regulasi dalam hal ini pendekatan yang didukung dengan ketentuan atau

peraturan perundang-undangan.

·

pendekatan

berbasis nilai dalam hal ini pendekatan berdasarkan nilai-nilai Kementerian

Keuangan, terutama nilai integritas.

2. Manfaat Kerangka Kerja Integritas

·

Sebagai

pedoman atau acuan bagi pimpinan dan pegawai terkait program penguatan

integritas.

·

Memetakan

dengan jelas peran setiap pegawai/pejabat dalam membangun dan menegakan

integritas.

·

Meningkatkan

nilai integritas dan budaya sadar risiko bagi pejabat/pegawai dan organisasi

3. Peran Penting Pimpinan dalam Kerangka

Kerja Integritas

·

Pernyataan,

ekspresi, ucapan, kehendak, dan warna yang berasal dari pucuk manajemen atas (tone

at the top) merupakan ucapan dan kehendak yang nyata dari Pelaksanaan tugas

dan fungsi pimpinan.

·

Dukungan

pimpinan dalam menjalankan tugas dan fungsi sesuai dengan prinsip dan nilai integritas

yang diwujudkan dalam kebijakan yang dihasilkan sehingga menjadi acuan bagi

organisasi dan mencerminkan good governance, antisipasi risk fraud,

dan pengendalian internal yang memadai.

·

Panutan

(role model) merupakan cerminan perilaku terbaik dari seorang pimpinan

untuk terus menerus melakukan perbaikan dan perubahan bagi dirinya dan orang

lain di lingkungan sekitarnya sehingga menjadi bentuk karakter kepemimpinan

yang relatif ideal di lingkungan Kementerian Keuangan.

·

Konsistensi

antara yang diucapkan dengan yang dijalankan (walk the talk) merupakan

perbuatan yang nyata dan konsisten sesuai dengan ucapan dan kehendak dari

pimpinan terhadap penguatan integritas pimpinan dalam menjalankan tugas dan

fungsi sehingga dapat dijadikan teladan bagi pejabat lain dan pegawai di

lingkungan kerja masing-masing.

C.

Peran & Tugas dalam setiap Lini Kerangka Kerja Integritas

1. Peran dan Tugas Lini Pertama (manajemen

dan seluruh pegawai unit kerja yang bersangkutan)

·

Pencegahan

adalah induksi penguatan integritas manajemen risiko dan Risk Control Matrix

(RCM) contoh penerapan integritas profiling dan Know Your Employee (KYE)

pengendalian internal penanganan gratifikasi dan benturan kepentingan; dst.

·

Deteksi

adalah pelaporan penyimpangan; memanfaatkan Fraud Risk Scenario (FRS);

mengikuti Survei Penilaian Integritas (SPI); menyediakan data dalam kegiatan

asurans; pengukuran kinerja pegawai; dst.

·

Respon

adalah menyediakan data untuk kegiatan investigasi menjatuhkan hukuman disiplin

menyelesaikan kerugian negara; dst.

·

Monev

adalah penilaian mandiri terhadap efektivitas penguatan integritas; pemetaan

area rawan; Tindak lanjut (TL) rekomendasi hasil pengawasan; dokumentasi hasil

penguatan integritas; dst.

2. Peran dan Tugas Lini Kedua (Unit

Kepatuhan Internal/UKI atau unit kerja yang melaksanakan fungsi KI)

·

Pencegahan

adalah fasilitator sosialisasi; contoh dan pemantauan penerapan integritas;

mendukung Lini pertama (RCM, Profiling, penanganan gratifikasi dan pengendalian

intern); dst.

·

Deteksi

adalah menindaklanjuti pengaduan; pemantauan dan reviu atas pelaksanaan

pengendalian intern oleh lini pertama; mendorong lini pertama dalam menyediakan

data untuk kegiatan asurans; dst.

·

Respon

adalah mendorong lini pertama dalam menyediakan data dan informasi yang

dibutuhkan oleh lini ketiga dalam kegiatan investigasi; investigasi; mendukung

lini pertama dalam proses penjatuhan hukuman disiplin; dst.

·

Monev

adalah quality assurance atas proses penilaian mandiri yang dilakukan oleh unit

kerja; pemantauan berkala atas pemetaan area permasalahan integritas;

pemantauan atas tindak lanjut rekomendasi hasil pengawasan intern dan ekstern;

dst.

3. Peran dan Tugas Lini Ketiga (Itjen atau

SPI BLU)

·

Pencegahan

adalah sosialisasi kepada pejabat Kemenkeu, CPNS, dan mahasiswa PKN STAN;

contoh dan kolaborasi dengan KI memantau penerapan integritas; mengembangkan

berbagai instrumen dalam rangka penguatan integritas; melakukan asurans; dst.

·

Deteksi

adalah menindaklanjuti pengaduan; mendorong dan memantau penyusunan dan

pengembangan FRS; asurans atas pelaksanaan pengendalian intern oleh lini

pertama; mengembangkan instrumen SPI; dst.

·

Respon

adalah audit investigasi; rekomendasi penjatuhan hukuman disiplin dan/ atau

perbaikan sistem operasional dan pengendalian intern; memberikan data dan informasi

terkait kerugian negara yang ditemukan oleh lini ketiga; dst.

·

Monev

adalah quality assurance atas penilaian mandiri yang dilakukan oleh unit kerja;

pemantauan secara berkala atas pemetaan permasalahan integritas; pemantauan

atas tindak lanjut rekomendasi hasil pengawasan intern dan ekstern; dst.

D.

Komitmen Pimpinan dalam Kerangka Kerja Integritas

·

Memberikan

Teladan

Memahami,

menerapkan berbagai pedoman dan perangkat, menjadi teladan, mengajak dan

menginternalisasi penguatan integritas di lingkungan Kementerian Keuangan dalam

menjalankan tugas dan fungsi.

·

Evaluasi

Kebijakan dan Memastikan Tata Kelola Yang Baik

Melakukan

evaluasi dan asesmen secara terus menerus terhadap kebijakan yang diambil

dengan melibatkan unit kepatuhan internal secara berjenjang dan memastikan

terwujudnya tata kelola yang baik, memitigasi risiko fraud, dan membangun

pengendalian internal yang efektif.

·

Internalisasi

Integritas

Menginternalisasi

dan melibatkan pemangku kepentingan dalam rangka penguatan integritas.

·

Budaya

Malu

Mengedepankan

budaya malu apabila melakukan tindakan pelanggaran integritas.

·

Membuka

diri untuk mau dikoreksi atas perbuatan dan tingkah lakunya apabila terdapat

pelanggaran integritas.

·

Mendukung

UKI

Mendukung pelaksanaan tugas

unit kepatuhan dalam upaya menjaga dan penegakan kepatuhan di lingkungan

kerjanya.

·

Melaporkan

Dan Menindak Pelanggar Integritas

Melaporkan dan mengambil

tindakan sesuai ketentuan apabila terdapat pelanggaran integritas serta

melindungi pelapor pelanggaran integritas.

·

Perilaku

Kepemimpinan

Mengembangkan perilaku

kepemimpinan berbasis integritas secara komprehensif sebagai bagian proses

asesmen promosi dan mutasi pimpinan.

E.

Implementasi Komitmen Pimpinan

Peran

dan komitmen pimpinan di setiap level dalam upaya penguatan integritas di DJKN,

untuk mengurangi risiko tersebut, peran seorang pimpinan pada suatu organisasi

sangatlah penting. Pimpinan harus memiliki komitmen dan nilai-nilai integritas

yang dapat menjadi teladan (role model) untuk bawahan di lingkungan

kerjanya. Apabila seorang pimpinan telah memiliki nilai integritas yang tinggi

maka akan mampu mengarahkan dan memberikan pengaruh positif terhadap bawahannya

serta mampu menjalankan tugas organisasi dengan baik.

Dalam

metode kerangka kerja integritas sendiri, pimpinan merupakan lini pertama yang

memiliki peran yang paling penting dan menjadi faktor penentu dalam

keberhasilan penerapan KKI di unit kerjanya. Lini pertama merupakan pelaku

utama dalam menerapkan kerangka integritas pada masing-masing unit kerja mulai

dari proses pencegahan, deteksi, respon, serta monitoring dan evaluasi yang

dilakukan secara berkelanjutan dalam pelaksanaan tugas dan fungsi sehari-hari.

Sebagaimana

telah disebutkan sebelumnya bahwa pemimpin dalam sebuah organisasi memiliki

peran penting dalam mempengaruhi para bawahannya, dapat dilihat dari perilaku

dan praktek sehari-hari pimpinan dalam memenuhi kewajiban-kewajibannya seperti

pelaporan harta kekayaan dengan akurat dan tepat waktu, menyampaikan laporan

gratifikasi dalam hal menerima/menolak gratifikasi, menyampaikan laporan

perjalanan dinas dan honor narsum kepada unit kepatuhan internal serta

kewajiban lainnya. Melalui hal-hal kecil seperti itu, seorang pimpinan dapat

memberikan teladan dan pengaruh yang positif untuk bawahannya.

Tantangan

yang dihadapi oleh para pimpinan saat menerapkan KKI di lingkungan DJKN Sebagai unit esleon I Kementerian

Keuangan yang mempunyai tugas dan fungsi DJKN: Direktorat Jenderal Kekayaan

Negara (DJKN) mempunyai tugas menyelenggarakan perumusan dan pelaksanaan

kebijakan di bidang kekayaan negara, penilaian, dan lelang sesuai dengan

ketentuan peraturan perundang-undangan. Sedangkan fungsi DJKN sebagai berikut:

a.

perumusan

kebijakan di bidang kekayaan negara, penilaian, dan lelang;

b.

pelaksanaan

kebijakan di bidang kekayaan negara, penilaian, dan lelang;

c.

penyusunan

norma, standar, prosedur, dan kriteria di bidang kekayaan negara, penilaian,

dan lelang;

d.

pemberian

bimbingan teknis dan supervisi di bidang kekayaan negara, penilaian, dan lelang;

e.

pelaksanaan

pemantauan, evaluasi, dan pelaporan di bidang kekayaan negara, penilaian, dan

lelang;

f.

pelaksanaan

administrasi Direktorat Jenderal Kekayaan Negara; dan

g.

pelaksanaan

fungsi lain yang diberikan oleh Menteri Keuangan.

DJKN

mempunyai stakeholder yang tersebar di seluruh wilayah Indonesia membuat

area pengawasan menjadi luas sehingga perlu pemantauan lebih tajam dan intens

karena kemungkinan risiko munculnya praktik gratifikasi yang dilakukan oleh stakeholder

menjadi sangat tinggi. Ini menjadi tantangan yang menjadi perhatian semua unit

esleon I Kementerian Keuangan termasuk di DJKN.

Meskipun

tidak secara langsung dilarang, gratifikasi perlu dikendalikan karena

dapat berkembang menjadi korupsi. Korupsi dan gratifikasi merupakan masalah

serius yang terus mewarnai peta administrasi pemerintahan di berbagai belahan

dunia, termasuk di Indonesia. Terlebih lagi, di wilayah kantor

pemerintahan, praktik-praktik yang melibatkan gratifikasi menjadi perhatian

utama dalam upaya pemberantasan korupsi. Penulisan atau artikel ini akan

mengeksplorasi tantangan terkini yang dihadapi dalam mengatasi fenomena

gratifikasi di lingkungan kantor pemerintahan, serta langkah-langkah strategis

untuk mewujudkan tata kelola yang lebih bersih dan akuntabel.

Strategi

pimpinan dalam mengatasi tantangan

Untuk

mengatasi kendala tesebut, DJKN telah melakukan beberapa upaya dalam

pelaksanaan pengendalian gratifikasi dengan terus melakukan

internalisasi/sosialisasi kepada pegawai DJKN sebagai wadah untuk saling mengingatkan

nilai-nilai integritas, baik sosialisasi internal maupun ke eksternal. Selain

itu, DJKN telah membentuk Unit Pengendalian Gratifikasi (UPG) yang berfungsi

sebagai unit pelayanan dan informasi (helpdesk) serta pengelolaan gratifikasi.

Upaya lainnya dalam menghadapi tantangan tersebut yaitu dengan mengidentifikasi

proses bisnis/titik rawan pada masing-masing unit kerja yang mempunyai risiko

terjadinya gratifikasi, lalu menentukan mitigasi risiko dan tindaklanjutnya.

Hal tersebut sangat efektif bagi organisasi dalam melakukan pencegahan karena

dapat melihat proses bisnis mana yang perlu menjadi prioritas.

Hal-hal

yang disebutkan sebelumnya, merupakan beberapa upaya yang telah dan akan terus

DJKN lakukan untuk menghadapi tantangan dalam mengurangi praktik gratifikasi.

Seiringnya dengan perubahan kebijakan dan perkembangan yang terjadi, tentunya

tantangan-tantangan baru akan muncul, namun DJKN akan terus mencari upaya dan

bersiap diri untuk menghadapi berbagai tantangan di masa yang akan datang. Direktur

Jenderal Kekayaan Negara, telah mengeluarkan

surat edaran nomor SE-3/KN/2018 tanggal 31 Mai 2018 tentang Pengendalian

Gratifikasi Terkait Perjalanan Dinas, Honorarium Narasumber, dan Honorarium Tim

Pelaksana Kegiatan Yang Berasal Dari Pihak Lain Di Luar Direktorat Jenderal

Kekayaan Negara. Dalam surat edaran ini ditegaskan kembali langkah-langkah

pengendalian gratifikasi di lingkungan DJKN terkait perjalanan dinas dan

pemberian honorarium.

Poin-poin

yang ditegaskan dalam SE-3/KN/2018 yaitu perjalanan dinas yang dilakukan

relevan dengan tupoksi unit kerja, pelaksanaan perjalanan dinas tidak

mengganggu efektivitas penyelesaian tugas kantor, menghindari pembiayaan ganda

terhadap perjalanan dinas, dalam hal biaya perjalanan dinas dibiayai pihak

lain besarannya tidak boleh melebihi standar biaya yang berlaku di Kementerian

Keuangan. Selain itu dijelaskan pula gratifikasi terkait honorarium. Honorarium

terkait narasumber dan tim pelaksanan kegiatan dapat diberikan sepanjang tidak

memiliki benturan kepentingan. Besarannya juga mengikuti standar biaya yang

berlaku di Kementerian Keuangan. Apabila terdapat selisih lebih biaya

perjalanan dinas ataupun honorarium yang diberikan wajib dilaporkan

sebagai penerimaan gratifikasi dengan mengikuti mekanisme pelaporan penerimaan

gratifikasi .

Dalam

upaya pengawasan dan menjaga integritas seluruh pegawai, dengan integritas

seorang pimpinan akan mendapatkan kepercayaan bawahannya/pegawainya sehingga

mampu menjadi teladan untuk terus menjaga integritas. Namun, tentunya bukan

hanya komitmen pimpinan saja yang berperan, tapi komitmen semua pihak pada

setiap lini juga sangat penting dalam melaksanakan KKI, sehingga tujuan

organisasi untuk mewujudkan birokrasi yang bersih, kinerja yang baik dan

memberikan layanan terbaik bagi masyarakat dapat tercapai.

Kementerian

Keuangan terus tingkatkan upaya pengawasan dalam menjaga integritas seluruh pegawai,

Kemenkeu memiliki sistem Kerangka Kerja Integritas (KKI) yang diimplementasikan

melalui model tiga lini (Three Lines Model), dengan mengutamakan

kolaborasi dan sinergi antar lini, yaitu manajemen sebagai pimpinan unit kerja

masing-masing sebagai lini pertama, Unit kerja Kepatuhan Internal di

masing-masing unit eselon I sebagai lini kedua, dan Inspektorat Jenderal -

Kemenkeu sebagai lini ketiga.

Kolaborasi

antar lini dalam kerangka kerja integritas dilakukan dengan dua cara, yaitu

pencegahan dan penindakan. Dari sisi pencegahan dilakukan dengan beberapa cara,

yaitu, mewajibkan seluruh pegawai Kementerian Keuangan untuk menyampaikan LHKPN

bagi pejabat negara yang wajib LHKPN dan Laporan Harta Kekayaan (LHK) bagi

pegawai Kementerian Keuangan yang tidak wajib LHKPN.

Inspektoral

Jenderal memanfaatkan Informasi tersebut untuk melakukan pembinaan dan

penegakan disiplin. Langkah lain untuk pencegahan, Kemenkeu juga membuka

saluran pengaduan Whistleblowing System (WISE). Pengaduan tersebut

ditindaklanjuti dengan rangkaian kegiatan mulai dari verifikasi sampai dengan

dilakukan investigasi yang dapat berujung penjatuhan hukuman disiplin.

Untuk

mengetahui siapakah diri kita dalam KKI serta bagaimana peran dan tanggung

jawabnya masing-masing. KKI Kemenkeu dengan konsep model Tiga Lini (Three

Lines Model) yaitu Lini Pertama (Pelaku Utama) adalah manajemen dan seluruh

pegawai unit kerja yang bersangkutan, Lini kedua (Pendukung Lini Pertama) yaitu

Unit Kepatuhan Internal (UKI) atau unit kerja yang melaksanakan fungsi KI, Lini

ketiga (Asurans dan Konsultasi Objektif) oleh Inspektorat Jenderal Kementerian

Keuangan atau SPI BLU. Lini pertama, Kedua dan Ketiga memiliki tugas

masing-masing yang berbeda.

Dengan

harapan, pentingnya mengetahui peran setiap pegawai Kementerian Keuangan

sebagai Lini Pertama yang merupakan garda terdepan Kerangka Kerja Integritas (KKI),

adalah modal utama Kementerian Keuangan mewujudkan birokrasi yang bersih,

memiliki kinerja yang baik dan dapat memberikan layanan terbaik bagi

masyarakat.

Berkaitan

dengan hal tersebut diatas, sejak terbitnya Peraturan Menteri Keuangan Nomor

227/PMK.09/2021 tentang Pengendalian Gratifikasi di Lingkungan Kementerian

Keuangan bahwa Pegawai atau Penyelenggara Negara memiliki kewajiban untuk:

·

Menolak

Gratifikasi yang berhubungan dengan jabatan dan/atau berlawanan dengan

kewajiban atau tugas yang bersangkutan;

·

Melaporkan

penolakan atau penerimaan Gratifikasi melalui UPG atau secara langsung kepada

KPK; dan/atau

· Melaporkan

penerimaan Gratifikasi yang tidak dapat ditolak sesuai ketentuan peraturan

perundangundangan dan/atau penetapan KPK, melalui UPG atau secara langsung

kepada KPK.

“TOLAK DAN

LAPORKAN GRATIFIKASI”

Penulis : Abd. Choliq, Kepala

Seksi Kepatuhan Internal Kanwil DJKN RSK

Referensi :

1.

Keputusan Menteri Keuangan Nomor

323/KMK.09/2021 tentang Kerangka Kerja Integritas Kementerian Keuangan

2.

https://www.scribd.com/document/612257581/02b-Kerangka-Kerja-Integritas-Kemenkeu-Infografis

3.

E-Learning

Penguatan Integritas & Pencegahan Korupsi/Klc.

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |