Artikel Kanwil DJKN DKI Jakarta

Optimalisasi Pemindahtanganan BMN Selain Tanah dan/atau Bangunan dengan Penerapan PMK Nomor 375 Tahun 2024

Ridha Setiyati Muthmainnah

Selasa, 03 Desember 2024 |

953 kali

A. Pendahuluan

Peningkatan tata kelola Barang Milik Negara di tingkat Pengelola dan

Pengguna Barang terus diupayakan dari sejak diterbitkannya Peraturan Pemerintah

Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah sebagaimana

telah diubah dengan Peraturan Pemerintah Nomor 28 Tahun 2020 beserta aturan

pelaksanaan dan teknis turunannya

Penggunaan nilai taksiran yang dihasilkan oleh tim penaksir yang

ditetapkan oleh Pengguna Barang dalam rangka penentuan nilai pemindahtanganan Barang Milik

Negara selain tanah dan/atau bangunan yang berada pada Pengguna Barang telah

diatur pada Pasal 51 ayat (1) dan ayat (3) Peraturan Pemerintah Nomor 27 Tahun

2014 tentang Pengelolaan Barang Milik Negara/Daerah sebagaimana telah diubah

dengan Peraturan Pemerintah Nomor 28 Tahun 2020 dan pasal 15 ayat (1) dan 16

ayat (1) PMK Nomor 111/PMK.06/2016 tentang Tata Cara Pelaksanaan

Pemindahtanganan Barang Milik Negara sebagaimana telah diubah dengan PMK Nomor

165 Tahun 2020.

Penggunaan nilai taksiran diharapkan dapat mempercepat proses penetapan

persetujuan pemindahtanganan BMN selain tanah dan/atau bangunan pada KPKNL dengan

mengurangi antrian permohonan penilaian BMN, terutama pada KPKNL dengan beban

kerja tinggi.

Dalam pelaksanaannya terdapat beberapa kendala disebabkan belum adanya

pedoman penaksiran nilai yang diterbitkan oleh DJKN, antara lain:

• Dalam

penentuan nilai limit penjualan lelang, satuan kerja pada Kementarian/Lembaga

melakukan perhitungan nilai taksiran dengan metode yang bervariasi dan tidak

didukung dengan kertas kerja penaksiran

•

Nilai

taksiran yang dihasilkan sangat tinggi atau sangat rendah sehingga penerimaan

PNBP tidak optimal

• Perlakuan

atas nilai taksiran oleh satker pada Kementerian/Lembaga tidak seragam oleh

KPKNL dimana KPKNL yang memiliki beban

kerja penilaian yang tinggi cenderung menggunakan nilai taksiran, sedangkan

yang memiliki beban rendah akan melakukan penilaian ulang

PMK 375 Tahun 2024 terbit sebagai tindak lanjut policy recommendation Inspektorat Jenderal Kementerian Keuangan yang menemukan permasalahan dimaksud.

B.

Tujuan dan Metode Penentuan Nilai

Taksiran

B.1.Tujuan

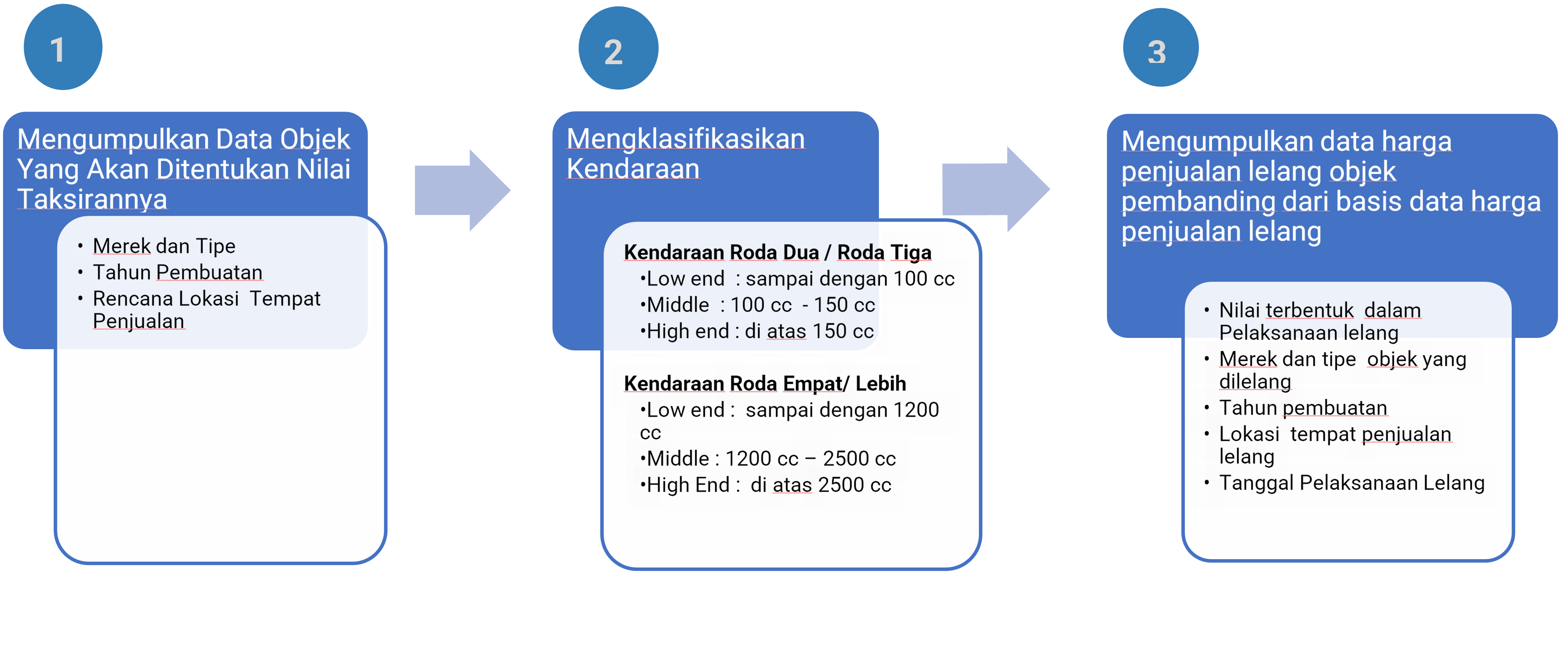

Tujuan penaksiran adalah untuk menentukan nilai limit lelang atau perhitungan usulan harga jual dalam rangka penjualan BMN selain tanah dan bangunan berupa kendaraan bermotor. Kendaraan bermotor yang dimaksudkan dalam PMK 375 Tahun 2024 terdiri dari kendaraan bermotor roda dua atau roda tiga dan kendaraan bermotor roda empat atau lebih.

Panitia Penaksir terdiri atas :

a.

Ketua

merangkap anggota (PNS/Anggota TNI/ POLRI) di Lingkungan instansi Pengguna

Barang/Kuasa Pengguna Barang.

b.

Anggota

(ASN/ PNS/ Anggota TNI/ POLRI).

yang dianggap cakap untuk menentukan nilai taksiran dan ditetapkan dalam Surat Keputusan Pengguna Barang/Kuasa Pengguna Barang.

Penentuan

nilai taksiran BMN selain tanah

dan/atau bangunan berupa kendaraan bermotor

menggunakan metode perbandingan data harga penjualan lelang yang dikeluarkan oleh Direktorat

Jenderal Kekayaan Negara yang dapat diakses oleh Pengguna Barang/Kuasa Pengguna Barang

melalui aplikasi Basis Data Harga

Lelang Kendaraan Bermotor. Penarikan

data dari aplikasi SIP (Sistem Informasi Penilaian) berupa data hasil lelang

pada tahun 2022, 2023, dan 2024.

B.2. Metode

Metode

ini menggunakan perbandingan data harga penjualan lelang objek sejenis dengan

objek yang akan ditentukan nilai taksirannya yang disesuaikan dengan

karakteristik tertentu untuk menghasilkan nilai taksiran. Karakteristik yang digunakan adalah

·

usia kendaraan (ditentukan berdasarkan data tahun pembuatan)

·

merek dan tipe,

·

lokasi transaksi, dan

·

waktu transaksi.

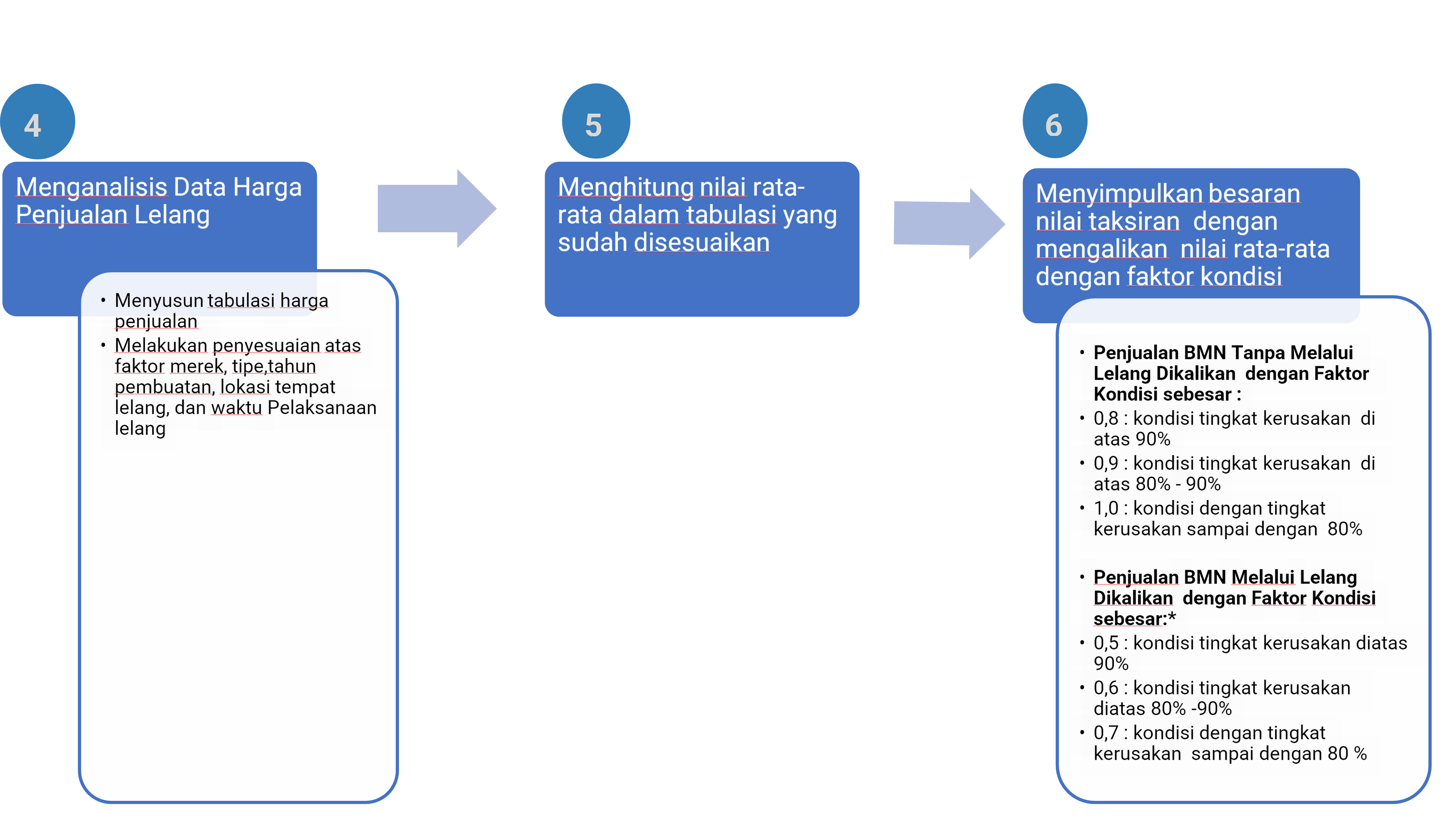

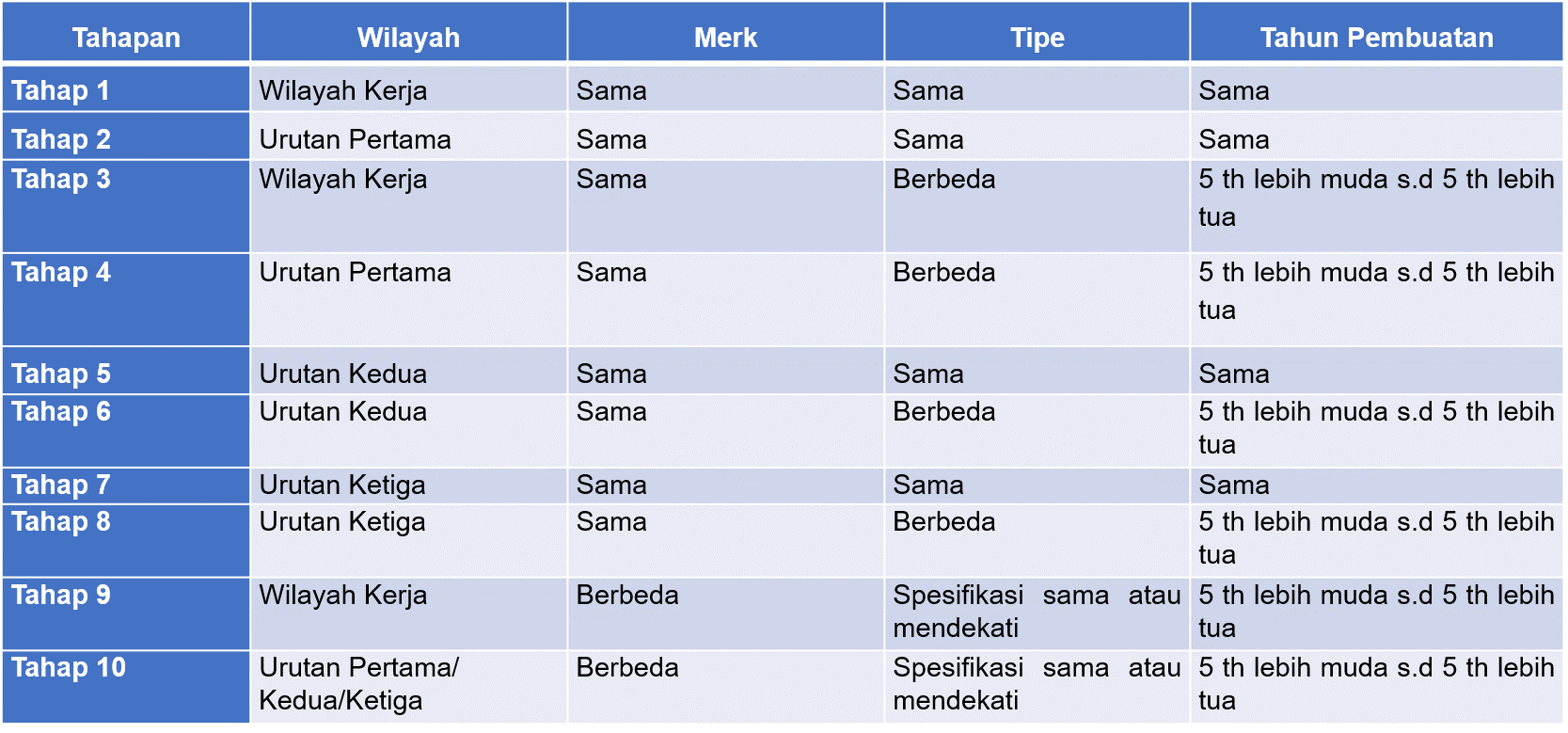

Langkah-langkah perhitungan nilai taksiran sebagai berikut:

![]()

![]()

![]()

B.3.

Data Pembanding

Data harga penjualan lelang yang digunakan sebagai

pembanding berjumlah minimal 3 (tiga) data dan maksimal 7 (tujuh) data dengan

persyaratan sebagai berikut:

a. Memiliki

merek dan tipe kendaraan bermotor yang sejenis dengan objek yang akan

ditentukan nilai taksirannya. Dalam hal:

• data yang

tersedia adalah data yang memiliki merek yang sama namun dalam tipe

yang berbeda, maka data yang digunakan adalah data dengan tipe yang

memiliki spesifikasi yang paling mendekati spesifikasi objek

• tidak

terdapat data sesuai

merek objek yang akan ditentukan nilai taksirannya, maka data yang digunakan

adalah data objek dengan merek yang lain namun memiliki spesifikasi

yang sama atau paling mendekati dengan spesifikasi objek

b. Tahun

pembuatan kendaraan yang diambil dari data harga penjualan lelang adalah tahun

yang sama dengan objek. Dalam hal tidak terdapat tahun pembuatan yang sama,

data yang dapat digunakan adalah data tahun kendaraan dalam rentang 5 (lima)

tahun lebih tua sampai dengan 5 (lima) tahun lebih muda dari objek.

Prioritas data yang diambil adalah tahun

pembuatan yang terdekat dengan tahun pembuatan objek.

c. Tahun

transaksi lelang maksimal 3 (tiga) tahun sebelum tahun dilaksanakannya

penilaian oleh Panitia Penaksir.

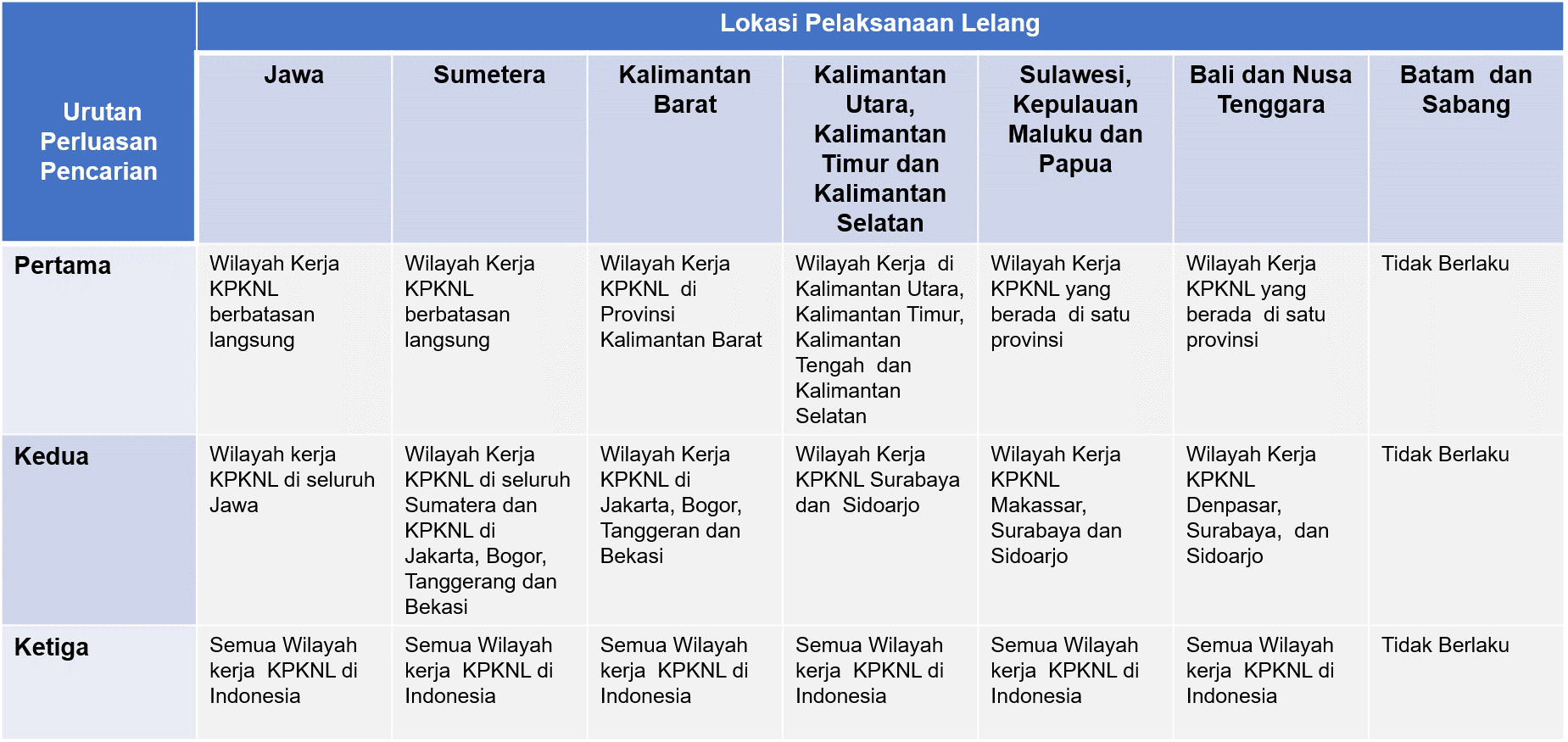

d. Data harga

penjualan lelang diutamakan diambil dari wilayah kerja KPKNL tempat

rencana lokasi pelaksanaan lelang objek yang akan ditentukan nilai taksirannya. Dalam hal terdapat kekurangan data, maka pencarian data

dapat diperluas.

Ketentuan Perluasan Pencarian Lokasi

Ringkasan Tahapan Pencarian Data

Dalam hal:

- Pada suatu tahapan pencarian

data, jumlah total data termasuk data yang ditemukan pada tahapan

pencarian data sebelumnya telah melebihi 3 (tiga) data dan maksimal 7

(tujuh) data, maka keseluruhan data harus digunakan dalam proses

penentuan nilai taksiran.

- Pada suatu tahapan pencarian

data, jumlah total data termasuk data yang ditemukan pada

tahapan pencarian data sebelumnya telah melebihi 7 (tujuh) data, maka data

yang digunakan adalah data

yang memiliki nilai terendah pada pencarian terakhir, sehingga total data mencapai

7 (tujuh) data.

Contoh:

Pada pencarian

data ditemukan:

- 2

(dua) data pada tahap pertama yang memiliki merek, tipe, dan tahun

pembuatan yang sama dengan objek yang akan ditentukan nilai taksirannya.

Dikarenakan belum mencukupi persyaratan minimal 3 (tiga) data, maka dilakukan perluasan pencarian

wilayah urutan pertama.

- Pada

tahap kedua, ditemukan 8 (delapan) data yang memiliki merek, tipe, dan

tahun pembuatan yang sama dengan objek yang akan ditentukan nilai taksirannya.

- Atas proses pencarian data

tersebut, maka data yang digunakan

dalam proses penentuan nilai taksiran adalah 2 (dua)

data pada tahap pertama ditambah 5 (lima) data dengan nilai terendah pada

tahap kedua.

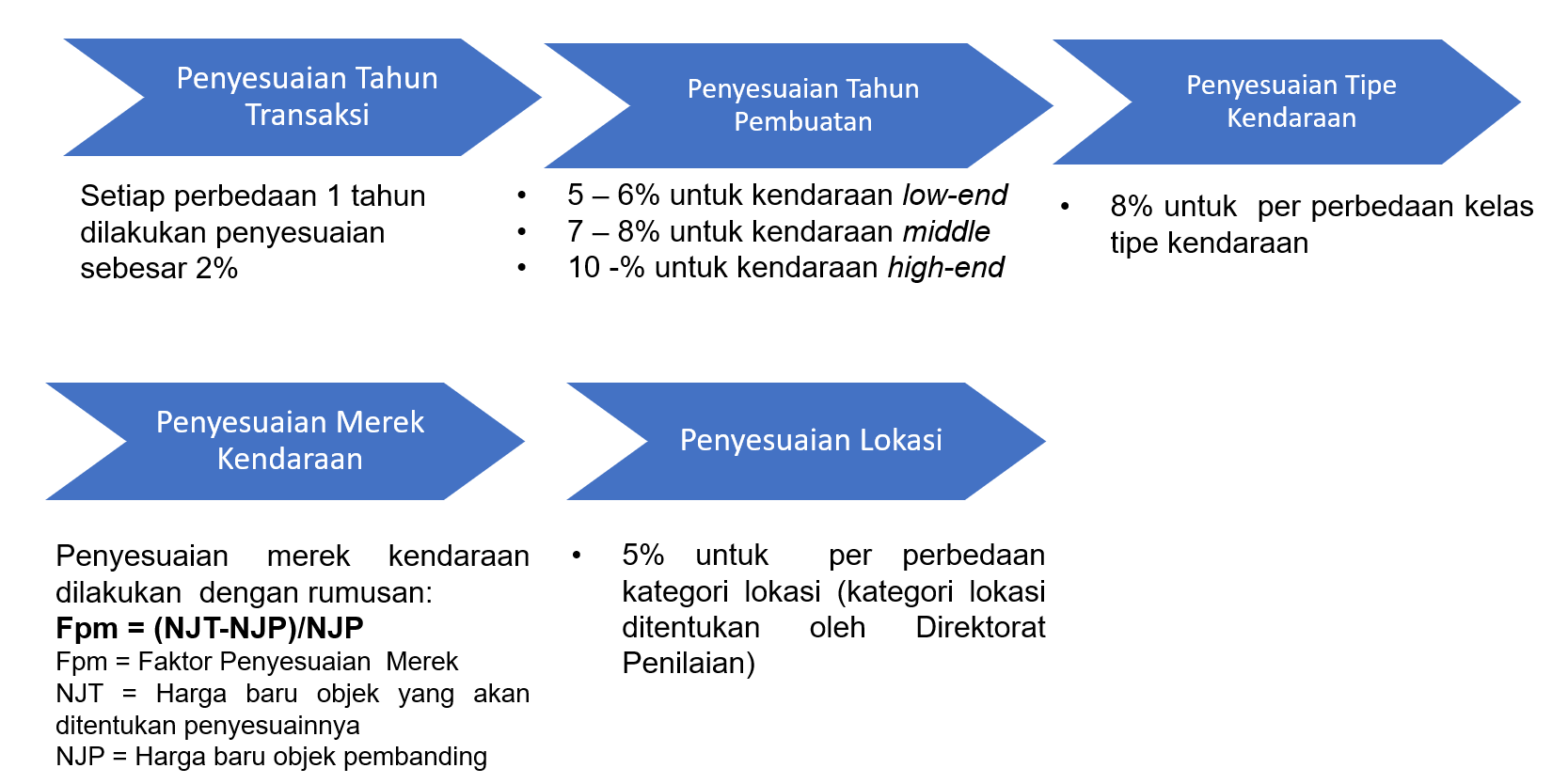

B.4.

Besaran Penyesuaian

Ketentuan terkait besaran Penyesuaian

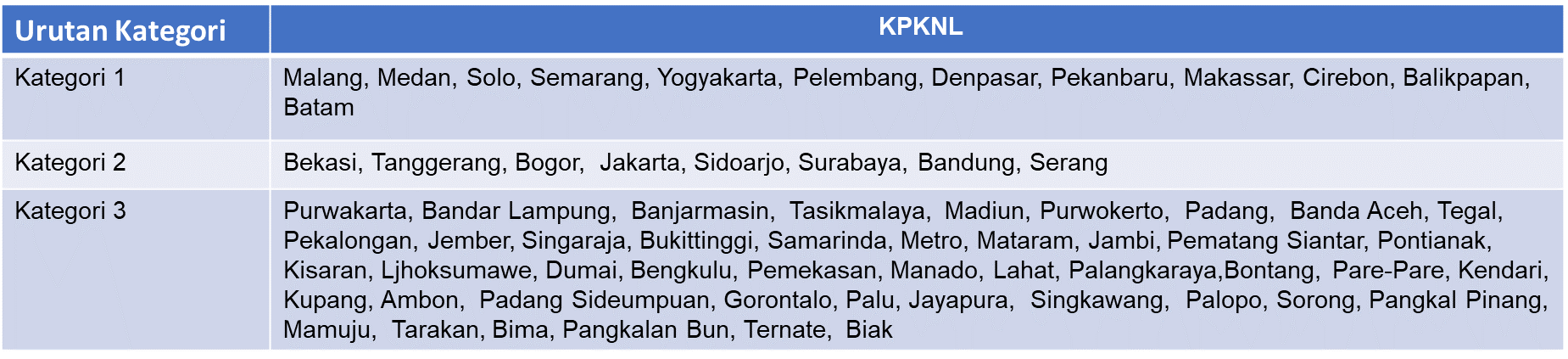

B.5. Penyesuaian Lokasi

Kategori lokasi merupakan gambaran kondisi pasar

kendaraan bermotor di setiap wilayah

kerja KPKNL. Kategori lokasi dibagi menjadi 4 (empat) kategori

1)

Kategori

lokasi 1 (satu), tingkat penawaran penjualan yang rendah dan tingkat permintaan pembelian yang tinggi, sehingga tingkat harga yang tertinggi.

2)

Kategori

lokasi 2 (dua), tingkat penawaran dan tingkat permintaan sama-sama

tinggi, sehingga memiliki tingkat harga yang normal ke tinggi.

3)

Kategori

lokasi 3 (tiga), tingkat penawaran dan tingkat permintaan yang sama-sama

rendah, sehingga memiliki tingkat harga yang normal ke rendah.

4) Kategori lokasi 4 (empat) yaitu tingkat penawaran penjualan yang tinggi dan tingkat permintaan pembelian yang rendah, sehingga memiliki tingkat harga yang terendah.

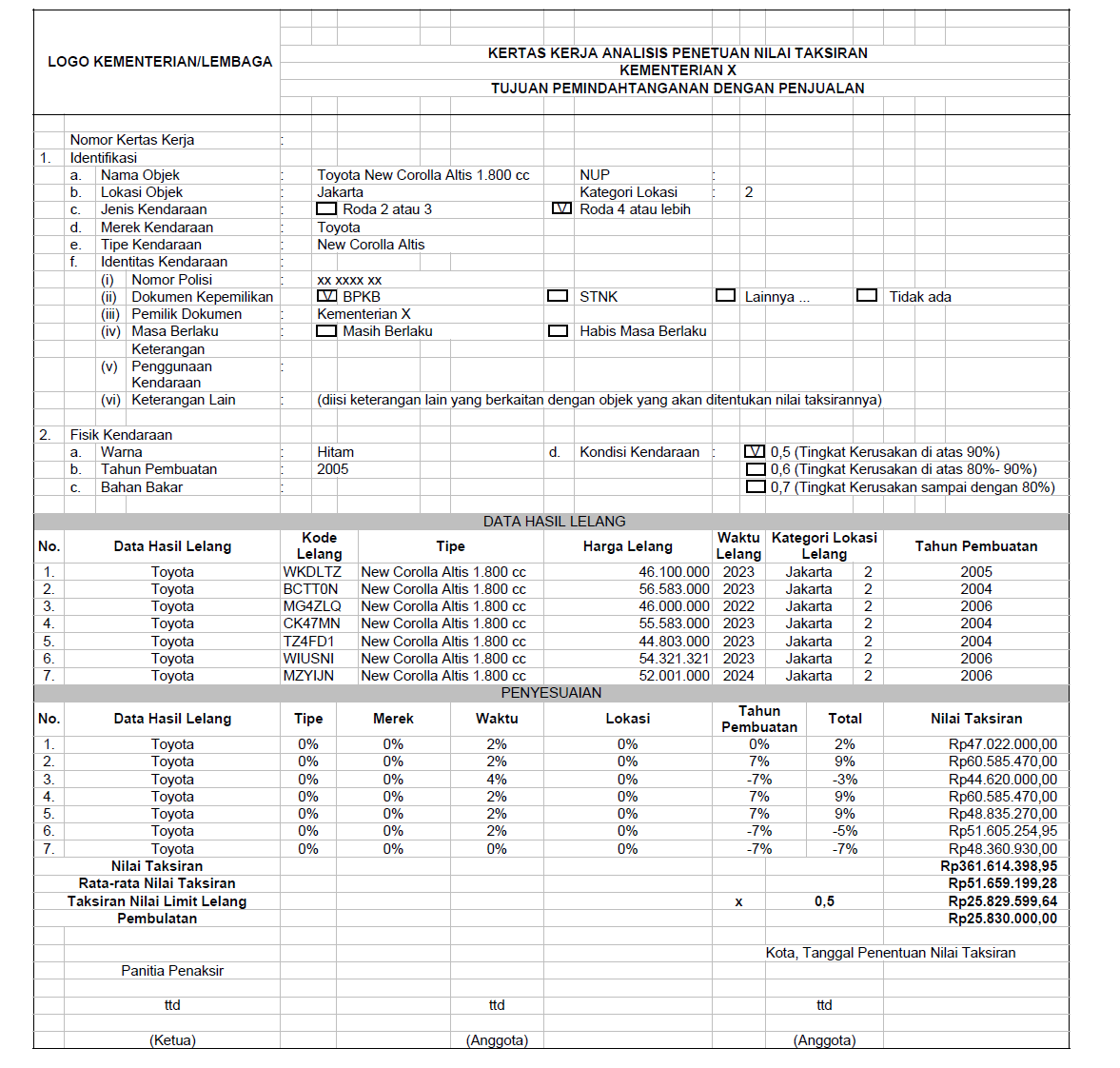

C. Kertas Kerja Penaksiran

Kertas Kerja penentuan nilai

taksiran terdiri dari:

- Data

objek yang akan ditentukan nilai taksirannya dan data yang dikumpulkan

dari data harga penjualan lelang

- Kertas

kerja penentuan nilai taksiran minimal memuat:

a.

nomor dan tanggal kertas kerja;

b. identitas objek yang akan ditentukan nilai taksirannya

meliputi nama objek, NUP, rencana lokasi pelaksanaan lelang, kategori lokasi

objek, jenis kendaraan bermotor, merek, tipe, dokumen kepemilikan, dan tahun

pembuatan.

c. data lelang yang digunakan meliputi nama objek, jenis

kendaraan, merek, tipe, harga, tahun transaksi, lokasi pelaksanaan lelang, dan

tahun pembuatan.

d. proses penyesuaian data meliputi penyesuaian merek,

tipe, tahun transaksi, lokasi pelaksanaan lelang, dan tahun pembuatan.

e.

indikasi harga taksiran

f.

kesimpulan nilai taksiran

g.

kesimpulan nilai limit lelang; dan

h. nama dan tandatangan Panitia Penaksir, tanggal penentuan nilai taksiran.

D. Masa Berlaku

Masa berlaku KMK

Nomor 375 Tahun 2024 adalah 3 (tiga) bulan terhitung sejak tanggal ditetapkan. KMK Nomor 375 Tahun

2024 ditetapkan pada tanggal 23 September 2024 sehingga mulai berlaku pada

tanggal 23 Desember 2024.

E.

Penutup

PMK Nomor 375 Tahun 2024 memberikan panduan yang jelas

dan terinci tentang proses penentuan nilai taksiran. Antara lain metode penilaian,

kriteria data yang diperbandingkan antara objek penilaian dan objek pembanding,

penyediaan data pembanding dari aplikasi Sistem Informasi Penilaian, tahapan pencarian

dan penentuan data pembanding yang akan dipakai, besaran nilai penyesuaian dan format

kertas kerja penilaian. Panduan tersebut

diharapkan akan mudah diaplikasikan oleh para satuan kerja di Kementerian/Lembaga

dalam menentukan nilai taksiran BMN selain tanah dan/atau bangunan berupa

kendaraan bermotor yang akan mempercepat proses permohonan pemindahtanganan BMN

dan mengoptimalkan PNBP dari pemindahtanganan

BMN.

Daftar Pustaka:

- Peraturan Pemerintah Nomor 27 Tahun 2014 tentang

Pengelolaan Barang Milik Negara/Daerah sebagaimana telah diubah dengan

Peraturan Pemerintah Nomor 28 Tahun 2020

- PMK Nomor 111/PMK.06/2016 tentang Tata Cara

Pelaksanaan Pemindahtanganan Barang Milik Negara sebagaimana telah diubah

dengan PMK Nomor 165 Tahun 2020.

- PMK Nomor 375 Tahun 2024 Tentang Pedoman Penentuan

Nilai Taksiran Barang Milik Negara Selain Tanah dan/atau Bangunan berupa

Kendaraan Bermotor oleh Tim Penaksir

- Bahan Pemaparan pada Workshop Perhitungan Nilai

Taksiran BMN Berupa Kendaraan Bermotor Implementasi PMK Nomor 375 Tahun 2024,

yang diselenggarakan oleh Kanwil DJKN DKI Jakarta pada tanggal 20 November 2024

Penulis: Bidang

Penilaian dan Humas Kanwil DJKN DKI Jakarta

(disarikan dari kegiatan

Workshop Perhitungan Nilai Taksiran BMN berupa Kendaraan Bermotor)

| Disclaimer |

|---|

| Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja. |