Rabu, 24 Maret 2021 | 304 kali

Pada

tanggal 8 Februari 2021 yang lalu, Menteri Keuangan menetapkan Peraturan

Menteri Keuangan Nomor 15/PMK.06/2021 tentang Penyelesaian Piutang Instansi

Pemerintah yang Diurus/Dikelola oleh PUPN/DJKN dengan Mekanisme Crash

Program Tahun Anggaran 2021. Peraturan Menteri Keuangan (PMK) tersebut

merupakan salah satu kebijakan penting untuk memperbaiki tata kelola Piutang

Negara dan juga merupakan kelanjutan dari kebijakan sebelumnya yaitu PMK

163/PMK.06/2020 yang mengatur mengenai pengelolaan piutang negara. Crash Program adalah optimalisasi

penyelesaian Piutang Negara yang dilakukan secara terpadu dalam bentuk

pemberian keringanan utang atau moratorium tindakan hukum atas Piutang Negara.

PMK 15 merupakan amanat Pasal 39

Undang-Undang Nomor 9 Tahun 2020 tentang Anggaran Pendapatan dan Belanja Negara

Tahun 2021. Dalam PMK ini diatur tata

cara memberikan keringanan utang bagi debitor yang mengajukan permohonan

tertulis kepada KPKNL. Disamping

merupakan amanat undang-undang, kebijakan keringanan utang juga merupakan

bentuk empati pemerintah di masa pandemi Covid-19. Kebijakan ini merupakan kebijakan di masa

pandemi untuk debitor kecil tertentu.

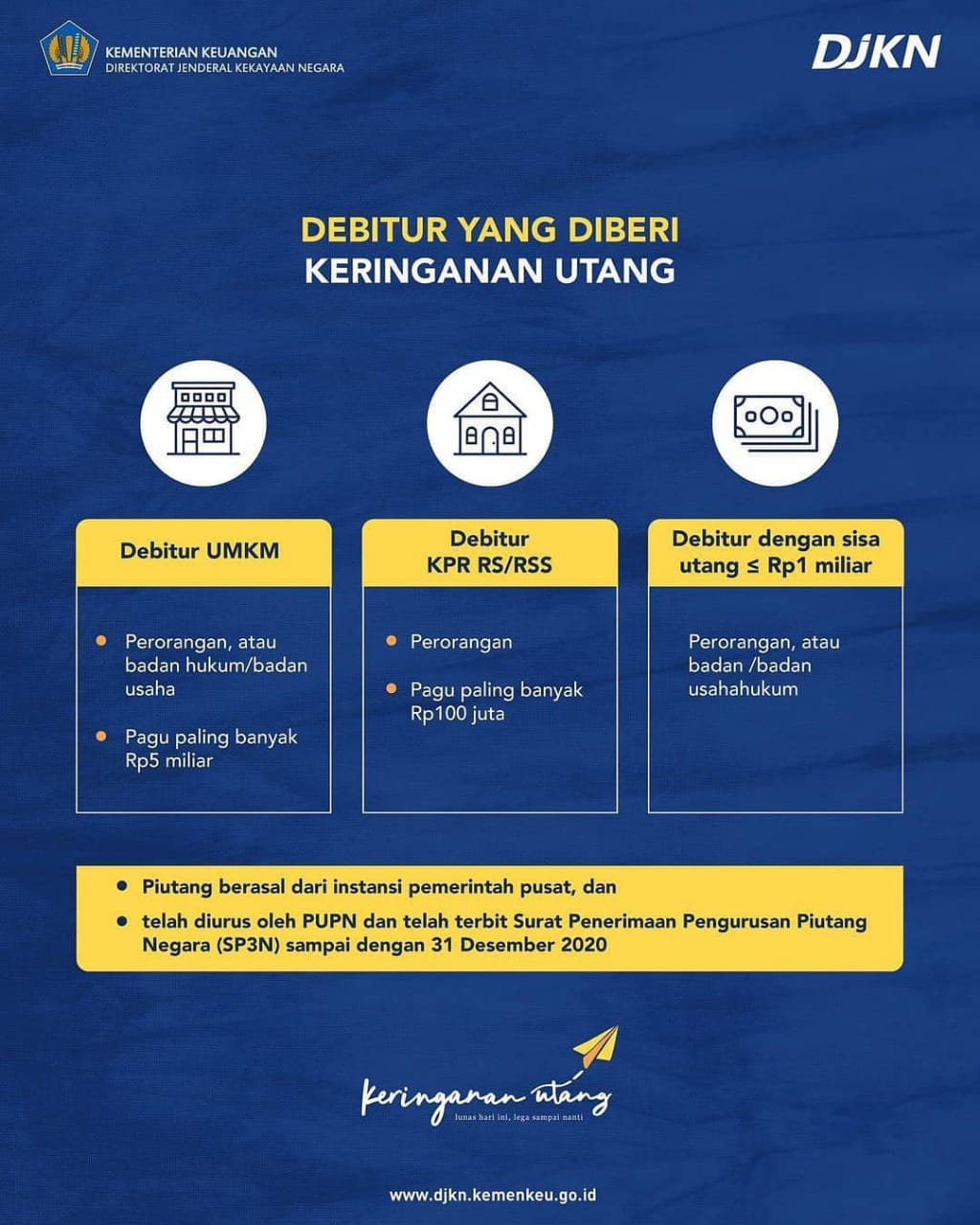

Oleh karena itu, hanya debitor kecil

dengan kriteria tertentu yang berhak mendapatkan keringanan utang, yaitu

debitor UMKM dengan pagu sampai dengan Rp5 miliar, debitor penerima KPR RS/RSS

dengan pagu sampai dengan Rp100 juta dan debitor piutang instansi pemerintah lainnya

dengan jumlah kewajiban sampai dengan Rp1 miliar.

Berdasarkan data Direktorat Jenderal Kekayaan

Negara, Kementerian Keuangan, ada kurang lebih 36.283 debitor di seluruh

Indonesia yang berpotensi mengikuti program keringanan utang dengan nilai total

piutang sebesar Rp1,17 triliun. Dari

36.283 debitor tersebut, terdapat 1.749 debitor dengan nilai piutang Rp42,4

miliar yang aktif melakukan pembayaran/angsuran. Melihat data tersebut, 1.749 debitor yang

aktif melakukan pembayaran merupakan sasaran utama program keringanan utang

mengingat tentunya relatif lebih mudah menjalin komunikasi terkait program ini.

Apabila hanya 1.749 debitor yang

melakukan pembayaran, berarti hanya sekitar 4,8 persen debitor dari seluruh

sasaran program dengan nilai 3,6 persen dari nilai total utang yang layak

mendapatkan keringanan. Mempertimbangkan

hal tersebut, timbul pertanyaan, apakah program ini tepat untuk pemulihan

ekonomi nasional dalam masa pandemi dan bagaimana dengan hasil yang dapat

diperoleh pemerintah?

Untuk menjawab pertanyaan tersebut,

penulis mencoba untuk mengupas karakteristik piutang yang memenuhi syarat untuk

mengikuti program keringanan utang berdasarkan data dari Direktorat Jenderal

Kekayaan Negara, Kementerian Keuangan RI.

Jika ditilik dari umur piutang, maka sekitar 42 persen piutang telah

berumur lebih dari 3 tahun, atau debitor telah berutang lebih dari 3

tahun. Ini berarti semakin tua umur

piutang, makin kecil kemungkinan dapat tertagih. Namun demikian, mengingat masih terdapat

sekitar 58 persen debitor yang berutang kurang dari 3 tahun, maka ada secercah

harapan utang dapat tertagih.

Adapun ditilik dari barang jaminan

atau agunan, hanya sekitar 14 persen debitor memiliki utang yang didukung

dengan barang jaminan tidak bergerak berupa tanah dan bangunan, sehingga sebagian

besar atau 86 persennya merupakan debitor yang utangnya didukung oleh barang jaminan

yang tidak berupa tanah dan bangunan atau bahkan tidak didukung oleh barang

jaminan. Utang yang tidak didukung oleh

barang jaminan tentunya akan sulit untuk ditagih atau di-recovery.

Selain itu, terdapat 2 (dua)

klasifikasi debitor yang patut mendapat perhatian khusus karena jumlahnya cukup

besar, yaitu debitor pasien rumah sakit pemerintah dan debitor mahasiswa yang

menunggak biaya kuliah (SPP). Dengan

profil debitor seperti itu, dapat dipastikan utang tidak didukung dengan barang

jaminan dan rata-rata hampir tidak memiliki kemampuan untuk melakukan

pelunasan. Tentu saja kebijakan seperti

ini menjadi sangat berpihak kepada masyarakat, terutama yang terdampak pandemi.

Selanjutnya, stimulus yang diberikan

berupa pemberian keringanan seluruh sisa utang bunga, denda, dan ongkos/biaya

lainnya, keringanan utang pokok sebesar 35 persen untuk utang yang didukung

dengan barang jaminan berupa tanah atau tanah dan bangunan dan 60 persen jika

utang tidak didukung oleh barang jaminan berupa tanah atau tanah dan

bangunan. Selain itu, terdapat tambahan

keringanan utang pokok sebesar 50 persen apabila lunas sampai dengan bulan Juni

2021, 30 persen pada Juli sampai dengan September, dan 20 persen pada Oktober sampai

dengan 20 Desember 2021.

Bentuk stimulus yang lain berupa

moratorium tindakan hukum seperti penundaan penyitaan barang jaminan/harta

kekayaan lain, penundaan lelang dan penundaan paksa badan. Tindakan moratorium tersebut tentu sangat

membantu di kala kondisi ekonomi yang tidak menentu seperti saat ini.

Besaran stimulus dan moratorium

tindakan hukum yang ditawarkan sangat menarik, khususnya bagi debitor yang

pernah melakukan pembayaran. Apalagi

mengingat karakteristik utang yang tingkat recovery-nya rendah, khususnya

untuk utang yang tidak didukung barang jaminan. Dengan

demikian, alih-alih kehilangan seluruh potensi penerimaan dari utang,

pemerintah masih bisa mendapatkan hasil apabila paling tidak 1.749 debitor

tersebut mau memanfaatkan skema yang ditawarkan. Tentunya diharapkan debitor lain yang semula

sama sekali tidak pernah melakukan pembayaran dapat turut serta mengikuti

program ini.

Untuk itu, strategi komunikasi yang

telah dirancang oleh Kementerian Keuangan sangat penting untuk keberhasilan

program. Jangan sampai Crash Program ini kurang diminati oleh

debitor karena debitor tidak terinformasikan dengan baik karena kurangnya

strategi komunikasi. Kemudian tentu saja yang paling menentukan adalah kerja

keras dari pihak Kementerian Keuangan dan instansi pemilik piutang (penyerah

piutang) dalam melakukan langkah-langkah untuk mensukseskan program keringanan

utang. Sebab banyak cara yang bisa

dilakukan oleh Kementerian Keuangan untuk memberitahukan rencana pelaksanaan Crash Program kepada debitor yang berhak

diberikan Crash Program. Oleh karena

itu, diperlukan sinergi antara Kementerian Keuangan dengan instansi pemilik

piutang (penyerah piutang) agar program keringanan utang dapat berhasil selain

juga pelaksanaan kerja sama penyelesaian (joint

program) dengan instansi pemilik piutang (penyerah piutang). Debitor yang menjadi sasaran program ini

harus mendapatkan informasi sesegera mungkin, karena makin dini mengikuti

program, makin besar nilai keringanan utang yang didapatkan. Semoga para debitor yang menjadi sasaran

program keringanan utang bisa memanfaatkan kesempatan ini untuk dapat melunasi

utangnya sebab kesempatan ini hanya berlaku sampai dengan tanggal 31 Desember

2021.

Penulis : Retno Nur Indah, Kepala Seksi Hukum

dan Informasi KPKNL Singkawang

Infografis : Humas DJKN