Rabu, 31 Maret 2021 | 388 kali

1. Pendahuluan

Pengelolaan Barang Milik Negara (BMN) merupakan salah satu fungsi penting Kementerian Keuangan yang mengakibatkan pelaksananya berdiri di perbatasan dua peran. Pertama, peran sebagai birokrat terkait dengan tugas-tugas administrasi pemerintahan. Kedua, peran sebagai pengelola aset yang diharapkan memiliki visi layaknya seorang yang bergerak di sektor privat (visi bisnis), yang dapat berinovasi dalam memaksimalkan penggunaan/pemanfaatan aset negara.

Dalam peran pertama sebagai birokrat, pengelola barang diharapkan dapat memastikan putusan tata usaha negara yang dihasilkan didasarkan pada Undang-Undang No 30 Tahun 2014 tentang Administrasi Pemerintahan, yaitu terpenuhi asas-asas sebagai berikut:

a. Asas legalitas yaitu bahwa “penyelenggaraan Administrasi Pemerintahan mengedepankan dasar hukum dari sebuah Keputusan dan/atau Tindakan yang dibuat oleh Badan dan/atau Pejabat Pemerintahan.”

b. Asas perlindungan hak asasi manusia (HAM) yaitu bahwa “penyelenggaraan Administrasi Pemerintahan, Badan dan/atau Pejabat Pemerintahan tidak boleh melanggar hak-hak dasar warga masyarakat sebagaimana dijamin dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945”.

c. Asas umum pemerintahan yang baik (AUPB) yang meliputi asas kepastian hukum, asa kemanfaatan, asas ketidakberpihakan, asas kecermatan, asas tidak menyalahgunakan kewenangan, asas keterbukaan, asas kepentingan umum dan asas pelayanan yang baik.

Dalam peran kedua, pengelola barang diharapkan memiliki visi bisnis, yaitu hendaknya mampu berinovasi dan beradaptasi dengan perkembangan dunia bisnis sehingga dapat memaksimalkan potensi BMN khususnya BMN berupa tanah dan/atau banguanan (BMN T/B). Berinovasi dalam pengelolaan BMN T/B salah satunya mampu berbuat lebih dari sekadar menunggu permohonan masuk dari pihak Pengguna Barang, atau menunggu inisiatif dari mitra pemanfaatan. Salah satu bentuk inovasi itu adalah melakukan pemasaran BMN potensial. Pemasaran disini memiliki makna kemampuan menyuguhkan BMN-BMN berupa tanah dan/atau bangunan potensial ke mitra potensial untuk dilakukan pemanfaatan BMN.

Pemasaran BMN T/B potensial merupakan kegiatan yang belum banyak disentuh oleh pengelola barang, baik itu di tingkat pusat maupun di tingkat wilayah dan KPKNL. Menciptakan model pemasaran setidaknya memiliki dua tujuan. Pertama, dapat mengoptimalkan penggunaan/pemanfaatan aset. Kedua, dapat memberikan sumbangsih pada perekonomian karena dapat memberikan alternatif pilihan berusaha bagi sektor swasta, terutama pengusaha mikro dan kecil.

Dalam pemasaran BMN, data yang akurat, yang memuat BMN yang memiliki potensi untuk dimanfaatkan, lokasi dan nilai yang jelas, sangat diperlukan. Namun demikian, sepertinya hal ini menjadi permasalahan mengingat data BMN yang dibangun selama ini masih memiliki orientasi tujuan akuntansi pelaporan dan belum berorientasi pada pengelolaan BMN.

Berkenaan dengan itu tulisan ini akan membahas mengenai permasalahan data dan potensi pengelolaan BMN ke depan. Tulisan ini dibagi menjadi empat bagian. Bagian pertama merupakan bagian pendahuluan. Bagian kedua menjelsakan mengenai potensi BMN T/B yang dimiliki. Bagian ketiga memuat review terhadap kondisi data saat ini. Pada bagian keempat dijelaskan mengenai metode pemasaran BMN T/B. Bagian kelima berisi kesimpulan dan saran. Mengingat keterbatasan waktu tulisan ini masih jauh dari sempurna.

2. Potensi BMN T/B

Jika dilihat dari sisi penggunaannya, BMN berupa tanah dan/atau bangunan yang memiliki potensi untuk dimanfaatkan dapat dikelompokkan menjadi tiga jenis. Pertama, keseluruhan dari unit BMN yang tidak digunakan untuk kepentingan penyenggaraan tugas dan fungsi pengguna barang (BMN idle sesuai Peraturan Menteri Keuangan Nomor 71/PMK.06/2016 tentang Tata Cara Barang Milik Negara yang tidak digunakan untuk Menyelenggarakan Tugas dan Fungsi Kementerian Negara/Lembaga). Kedua sebagian dari unit BMN pada Pengguna Barang yang tidak digunakan atau dimanfaatkan secara memadai setelah diperhitungkan dengan SBSK. Ketiga BMN yang sedang digunakan dalam rangka pelaksanaan tugas dan fungsi Pengguna Barang namun tetap memiliki potensi untuk disewakan, sebagai contoh BMN berupa waduk yang memiliki potensi sebagai tempat wisata.

Potensi BMN idle tidak sebesar BMN yang sebagaian tidak digunakan atau digunakan namun tetap memiliki potensi, karena jumlah BMN idle secara keseluruhan tidaklah sesignifikan potensi yang ada dari BMN yang sebenarnya sedang digunakan oleh Pengguna Barang. Belum optimalnya pemanfaatan potensi BMN dimaksud setidaknya disebabkan oleh hal-hal sebagai berikut:

a. Ketidaktahuan pihak Pengguna akan adanya BMN yang berlebih dalam instansinya, terutama BMN-BMN yang merupakan sisa lebih ruangan atau tanah setelah dikurangi dengan jumlah ideal yang dibutuhkan pengguna/kuasa pengguna tersebut sesuai standar barang dan standar kebutuhan (SBSK).

b. Ketersediaan data yang tidak memiliki visi pengelolaan. Data yang tersedia di aplikasi SIMAK BMN dan SIMAN, masih sangat berfokus untuk memenuhi tanggung jawab pelaporan BMN dari sisi akuntansi BMN, data-data yang memuat BMN mana yang belum dioptimalkan penggunaanya dan pemanfaatannya belum tersedia.

c. Akurasi pencataan BMN yang belum memadai disertai dengan belum adanya pemetaan wilayah/lokasi BMN sehingga dapat dipetakan potensinya dalam kerangka tata kelola BMN. Sebagai contoh, BMN di Kementerian PUPR banyak yang belum teridentifikasi dengan benar sehingga BMN-BMN yang potensial belum dikenali, seperti tanah-tanah sisa hasil pembebasan yang bukan merupakan bagian jalan yang berlokasi di jalur penting dan potensial untuk dimanfaatkan. Contoh lain tanah-tanah milik Satuan Kerja Balai Wilayah Sungai yang setelah pengembangan pariwisata suatu wilayah menjadi berada di lokasi yang bagus sehingga punya potensi besar untuk dimanfaatkan.

Sebagian besar pengguna barang pada prinsipnya bukan merupakan lembaga yang dapat diharapkan mampu untuk mengidentifikasi potensi BMN dan menggali potensi itu untuk kemudian dioptimalkan pemanfaatannya. Sehingga peran pengelola untuk proaktif sangat dibutuhkan.

3. Data BMN T/B

Dalam suatu kesempatan Presiden Jokowi mengingatkan pentingnya data yang akurat di masa sekarang. Beliau menyampaikan data merupakan jenis kekayaan baru yang lebih berharga dari minyak (Taher, 2020). Data yang akurat dan tepat dapat menentukan efektivitas kebijakan yang diambil.

Dalam pengelolaan BMN, ketersediaan data yang memadai juga sangat esensial. Data yang dibangun dengan fokus pada visi pengelolaan BMN dapat memberikan ruang inovasi bagi pengelola barang atau pengguna barang. Data BMN yang akurat dan terpetakan dari sisi potensi, memiliki nilai lebih karena dengan mudah dapat digunakan dalam pengambilan kebijakan pengelolaan BMN seperti misalnya dalam pemetaan dan penggalian potensi BMN yang mengarah pada menyuguhkan BMN dimaksud ke pasar.

Permasalahn terkait dengan data BMN yang ada saat ini meliputi:

a. Ketersediaan data

Data yang dibangun DJKN selama ini masih lebih berfokus pada tujuan akuntasi pelaporan BMN. Spesifikasi BMN yang dimuat dalam sistem juga masih sangat terbatas. Pelaksanaan revaluasi BMN yang telah dilakukan beberapa kali yang didalamnya meliputi pelaksanaan pendataan oleh pihak Pengguna Barang atau Kuasa Pengguna Barang juga belum dilakukan dalam kerangkan visi pengelolaan BMN menuju optimalisasi penggunaan/pemanfaatan BMN.

b. Akurasi data.

Data yang akurat hendaknya merupakan data yang handal dan mampu secara pasti menggambarkan BMN yang digunakan oleh Pengguna Barang/Kuasa Pengguna Barang. Penggambaran BMN dimaksud meliputi dan tidak terbatas pada, kepastian mengenai luas, nilai dan keberadaan BMN. Namun sepertinya permasalahan akurasi BMN masih banyak terjadi di Satuan Kerja yang mencatat BMN dalam jumlah yang sangat besar seperti satuan kerja yang berada di bawah Kementerian PUPR. Sementara BMN-BMN dimaksud sebenarnya memiliki potensi pemanfaatan yang tinggi. Atau dengan kata lain, satuan kerja-satuan kerja besar masih gagap dalam memastikan akurasi pencatatannya, hal ini setidaknya disebabkan oleh:

1) Jumlah BMN yang besar sementara petugas BMN satuan kerja terbatas;

2) Kegiatan pasca pengadaan seperti restorasi renovasi tidak didasarkan pada produk-produk penatausahaan BMN, seperti pelaksanaan perbaikan saluran di Kementerian PUPR tidak didasarkan pada laporan kondisi barang, sehingga pada saat pelaksanaan perbaikan pihak Satker tidak mengetahui secara pasti NUP BMN mana yang diperbaiki. Sebagai akibatnya potensi pencatatan ganda sangat mungkin terjadi.

c. Identifikasi data

Apabila akurasi data bermasalah, identifikasi terhadap BMN T/B tertentu juga bermasalah, terutama jika dikaitkan dengan pemetaan BMN dari sisi lokasi dan potensi. Secara ideal pencatatan BMN yang berorientasi pengelolaan mampu menyuguhkan data yang dengan mudah dapat diidentifikasi keberadaan dan potensinya.

4. Alternatif Metode Pemasaran BMN T/B

Salah satu alternatif pemasaran BMN T/B yaitu dengan mengadopsi model yang digunakan dalam lelang elektronik dengan membangun portal pemasaran BMN yang dapat diakses oleh publik. Di dalamnya dapat disajikan BMN T/B yang potensial dilengkapi dengan lokasi, potensi pemanfaatan dan estimasi nilai pemanfaatannya. Sebagai contoh apabila GKN yang digunakan oleh KPB di bawah PB Kementerian Keuangan masih belum digunakan secara optimal secara keseluruhan, yaitu masih terdapat ruangan yang berlebih, dapat disewakan kepada kantor-kantor BUMN atau swasta yang memiliki fungsi berkaitan, seperti sebagai kantor operasional perbankan. Contoh lainnya, areal kantor instansi di bawah Kementerian PUPR yang berlebih setelah dikurangi dengan kebutuhan instansi dapat disewakan kepada kantor kontraktor yang mengerjakan proyek-proyek kepekerjaanumuman.

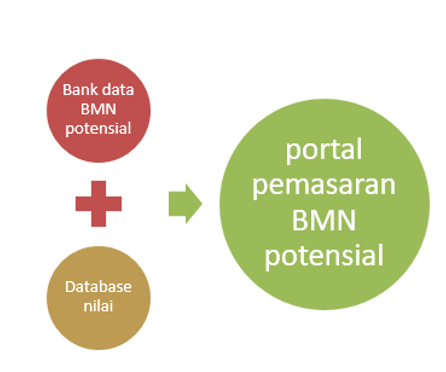

Proses pembangunan model pemasaran BMN T/B dapat di lakukan dalam tiga tahap, sebagaimana dapat dilihat pada gambar 1. Tahap pertama adalah pembagunan bank data BMN potensial. Tahap kedua adalah pembangunan database nilai. Tahap ketiga adalah pembangunan portal pemasaran BMN.

Gambar 1 Model pemasaran BMN

Bank data BMN potensial dibangun menggunakan data yang sudah ada yang bersumber dari aplikasi SIMAK BMN/aplikasi SIMAN, yang kemudian dikombinasikan dengan SBSK, sehingga diperoleh BMN yang tidak digunakan dalam pelaksanaan tugas dan fungsi. Selain itu juga dilakukan usaha untuk meningkatkan akurasi data BMN terutama di satuan kerja-satuan kerja yang memiliki BMN yang besar. Selanjutnya berdasarkan lokasi yang akurat BMN dimaksud dipetakan potensinya, berdasarkan pemetaan potensi dimaksud, tahapan kedua yaitu pembangunan database nilai dilaksanakan.

Database nilai dibangun dengan memperhatikan ketentuan Peraturan Menteri Keuangan Nomor 115/PMK.06/2020 tentang Pemanfaatan Barang Milik Negara pasal 17 ayat (5) yaitu “Tarif pokok sewa dapat berupa daftar tarif pokok sewa yang ditetapkan pada awal tahun oleh Pengelola Barang”.

5. Kesimpulan

Dari uraian di atas disimpulkan hal-hal sebagai berikut:

a. Pembangunan database aset yang berorientasi pengelolaan yang mementingkan akurasi dan kemampuan mengidentifikasi potensi BMN masih perlu menjadi perhatian ditengah pentingnya data dalam pengambilan kebijakan pengelolaan BMN.

b. Langkah strategis dan inovatif dalam pengelolaan BMN diperlukan untuk menghindari kesan pengelola hanya sekadar menunggu, dan salah satu langkah inovatif itu dengan membangun model pemasaran BMN.

Referensi

Peraturan Menteri Keuangan Nomor 115/PMK.06/2020 tentang Pemanfaatan Barang Milik Negara

Peraturan Menteri Keuangan Nomor 71/PMK.06/2016 tentang Tata Cara Barang Milik Negara yang tidak digunakan untuk Menyelenggarakan Tugas dan Fungsi Kementerian Negara/Lembaga.

Taher, A. P. (2020). Presiden jokowi: Data lebih mahal dari minyak. Retrieved from https://tirto.id/presiden-jokowi-data-lebih-mahal-dari-minyak-euH9

Undang-Undang No 30 Tahun 2014 tentang Administrasi Pemerintahan