Selasa, 15 Juni 2021 | 1183 kali

Daftar Isian

Pelaksana Anggaran (DIPA) adalah dokumen

pelaksanaan anggaran yang digunakan sebagai acuan Pengguna Anggaran/Kuasa

Pengguna Anggaran dalam melaksanakan kegiatan pemerintahan dalam pelaksanaan

APBN. Alokasi yang terdapat dalam DIPA adalah batasan tertinggi pengeluaran

anggaran. Pengeluaran anggaran yang tidak tercantum atau tidak cukup tersedia

dalam DIPA tidak boleh dilaksanakan.

DIPA berlaku

untuk satu tahun anggaran dan berisi informasi satuan-satuan terukur yang

berfungsi sebagai dasar pelaksanaan kegiatan dan penggunaan anggaran. Disamping

itu, DIPA dapat dimanfaatkan sebagai alat pengendali, pelaksanan, pelaporan,

pengawasan, dan sekaligus merupakan perangkat akuntansi pemerintah.

Pada zaman

dahulu, pengukuran kinerja pengelolaan keuangan selalu identik dengan paradigma “Penyerapan

Anggaran” dan selalu ada bahasa yang menyatakan, jika satuan kerja yang

mengelola DIPA jika tidak bisa memaksimalkan penyerapan anggaran, dianggap

tidak cakap dalam mengelola DIPA.

Namun, sejak

tahun 2018, tepatnya pada saat ditetapkannya Peraturan Menteri Keuangan nomor

195/PMK.05/2018 tentang Monitoring dan Evaluasi Pelaksanaan Anggaran Belanja

Kementerian Negara/Lembaga, Menteri Keuangan selaku Bendahara Umum Negara (BUN)

mengukur kualitas kinerja pengelolaan anggaran belanja dengan menggunakan Indikator

Kinerja Pelaksanaan Anggaran (IKPA).

Serta untuk mengubah

paradigma “Penyerapan Anggaran” equal dengan

“Pengelolaan Anggaran”, maka pada tahun 2020, ditetapkan Surat Edaran Menteri

Keuangan nomor 8/MK.1/2020 tentang Tata Cara Penghitungan Indikator Kinerja Utama

Persentase Kualitas Pelaksanaan Anggaran (IKU PKPA) di Lingkungan Kemenkeu, dengan

catatan bahwa IKU PKPA ini telah mengalami reformasi perhitungan sejak tahun

2014. Dan, dengan munculnya SE-08/MK.1/2020 ini, maka perhitungan IKPA

digunakan secara secara penuh untuk menggambarkan kinerja pengelolaan anggaran

pada masing-masing satuan kerja pemerintah, dimana dipergunakan penuh untuk

perhitungan IKU PKPA pada Triwulan I sampai dengan Triwulan III, dan pada

Triwulan IV atau akhir Tahun Anggaran perhitungan IKU PKPA dihitung

proporsional antara IKPA dan SMART-DJA (Aplikasi Monev Anggaran dari Ditjen

Anggaran Kemenkeu).

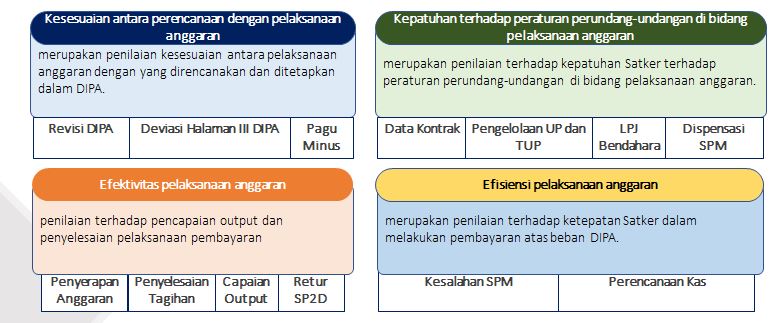

Perhitungan nilai IKPA terbagi atas 4 Indikator dengan 13 Aspek Pengukuran seperti yang dijelaskan pada gambar berikut:

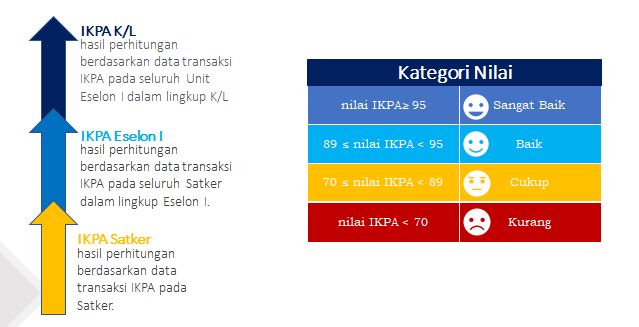

Untuk perhitungan yang dipergunakan dalam mengukur kinerja pengelolaan anggaran sampai di Kementerian/Lembaga Negara dapat dijelaskan pada gambar berikut:

Sampai dengan saat ini (tahun 2021), semakin banyak Kuasa Pengguna Anggaran maupun jajaran pada satuan kerja yang telah memahami pentingnya 13 Aspek Pengukuran IKPA sebagai dasar utama bagi penentu nilai Indikator Kinerja Utama Persentase Kualitas Pelaksanaan Anggaran (IKU PKPA) yang telah menjadi salah satu IKU penentu bagi Nilai Kinerja Organisasi (NKO) pada setiap satuan kerja sampai di Kementerian/Lembaga Negara.

Kesimpulan yang didapatkan adalah, paradigma telah berubah, kinerja pengelolaan anggaran tidak hanya sekedar penyerapan anggaran, dan penyerapan anggaran hanyalah salah satu dari 13 Aspek Pengukuran IKPA. Marilah kita kawal APBN kita dengan pengelolaan anggaran yang terukur dari optimalisasi nilai IKPA. (teks Yanto Hariadi, Kasubag Umum )