Selasa, 21 Juli 2020 | 2065 kali

Direktorat Jenderal Kekayaan Negara (DJKN) adalah salah satu eselon satu di Kementerian Keuangan yang mempunyai visi menjadi pengelola kekayaan negara yang profesional dan akuntabel untuk sebesar-besarnya kemakmuran rakyat serta mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang Kekayaan Negara, Piutang Negara dan Lelang sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan, dan berdasarkan peraturan perundang-undangan yang berlaku. Salah satu tugas dan fungsinya yaitu melaksanakan kebijakan dibidang piutang negara DJKN dibantu oleh instansi vertikal yang ada diwilayah dan daerah.

KPKNL adalah instansi vertikal DJKN yang bertugas menyelenggarakan pengurusan piutang negara dan berada dibawah serta bertanggungjawab langsung kepada Kepala Kantor Wilayah. sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 263/PMK.01/2016 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan Negara. Dalam penyelenggaraan pengurusan piutang Negara PUPN/KPKNL menerima penyerahan piutang macet dari K/L baik pusat maupun daerah termasuk Badan Layanan Umum (BLU)/Badan Layanan Umum Daerah (BLUD), Lembaga Negara, Komisi Negara, Badan Hukum lainnya yang dibentuk dengan peraturan perundang-undangan, atau Badan Usaha Milik Negara (BUMN)/Badan Usaha Milik Daerah (BUMD) sebagaimana diatur dalam Pasal 2 Peraturan Menteri Keuangan Nomor (PMK) 240/PMK.06/2016.

Proses Pengurusan Piutang Negara

Berdasarkan Pasal 12 Undang-Undang No. 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara, instansi pemerintah diwajibkan menyerahkan piutang yang adanya dan besarnya telah pasti menurut hukum. Prosedur proses pengurusan piutang negara berdasarkan PMK Nomor 240/PMK.06/2016 adalah diawali dengan adanya Surat Penerimaan Pengurusan Piutang Negara (SP3N), Panggilan, Panggilan Terakhir, Penetapan Jumlah Piutang (PJPN), Penerbitan Surat Paksa (SP), Pelaksanaan Pemberitahuan Surat Paksa, Penerbitan Surat Perintah Penyitaan (bila ada barang jaminan), Pelaksanaan Penyitaan, Surat Perintah Penjualan Barang Sitaan (SPPBS), dan langkah terakhir adalah Pelaksanaan Lelang Barang Jaminan, selain itu terdapat tahapan PSBDT, Pemeriksaan, dan Paksa Badan/Gijzeling.

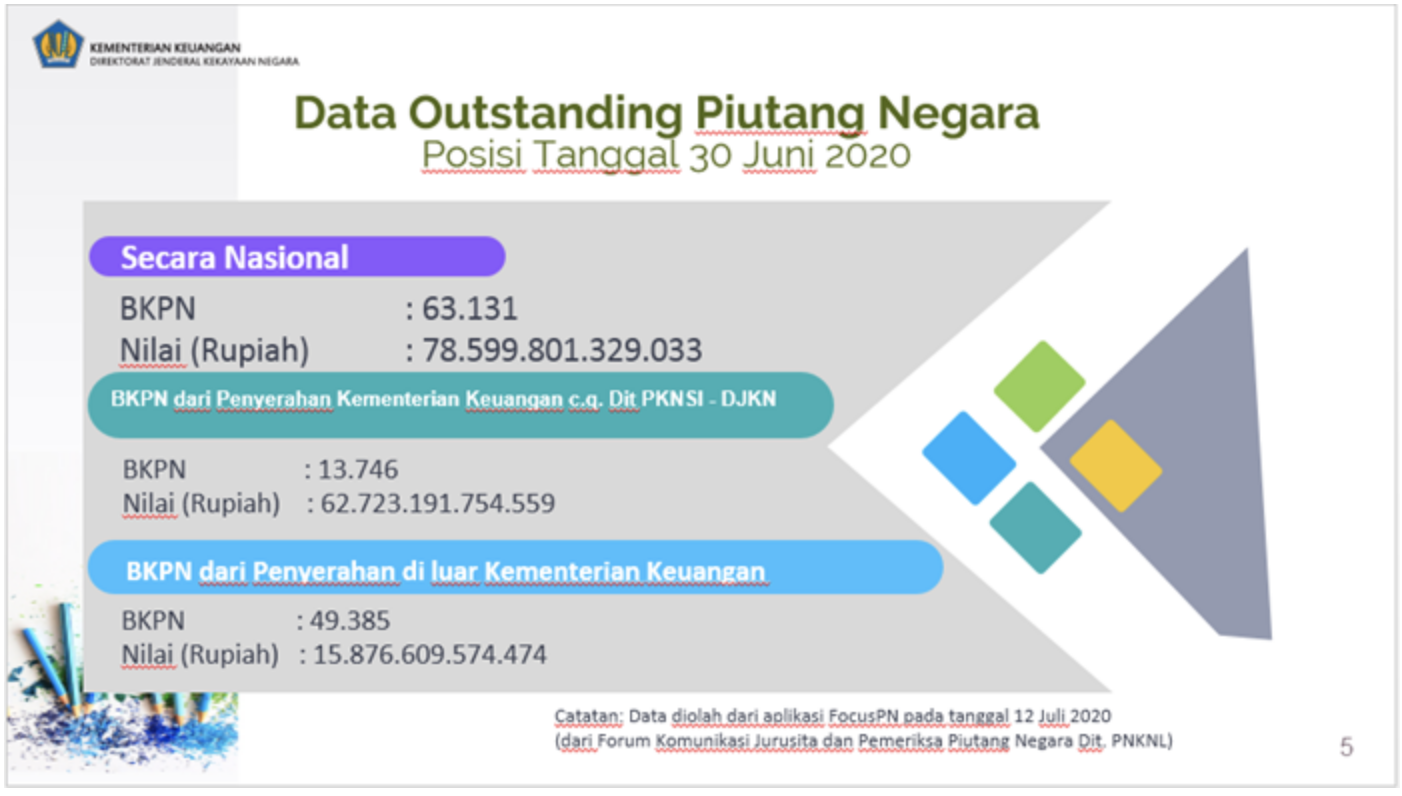

Data piutang negara secara nasional berdasarkan aplikasi Focus PN yang ditangani oleh DJKN, sebagai berikut:

Tabel.1. Outstanding Piutang Negara Per tanggal 12 Juli 2020

(Data diambil dari Direktorat Piutang Negara dan Kekayaan Negara Lain-lain)

Tugas, wewenang, dan Tanggung jawab

Ujung tombak dari pelaksanaan proses pengurusan piutang negara tersebut adalah para pemegang/pengelola Berkas Kasus Piutang Negara (BKPN), Jurusita, dan Pemeriksa Piutang Negara. Pengertian Jurusita DJKN adalah Aparatur Sipil Negara (ASN) dilingkungan DJKN Kementerian Keuangan yang diberi tugas, wewenang, dan tanggung jawab kejurusitaan. Adapun tugas, wewenang, dan tanggung jawab Jurusita DJKN adalah sebagai berikut:

- Melaksanakan penyitaan Barang Jaminan/Harta Kekayaan lain milik Penanggung Hutang/Debitur;

- Melakukan penarikan/pengamanan barang sitaan;

- Melakukan Paksa Badan/gijzeling terhadap Penanggung Hutang(PH)/Penjamin Hutang (borgtocht atau personal guarantee), sesuai dengan ketentuan peraturan yang berlaku.

Sedangkan Pemeriksa Piutang Negara adalah Pegawai Negeri Sipil di lingkungan Direktorat Jenderal yang diangkat oleh atau atas kuasa Menteri Keuangan, yang diberi tugas, wewenang, dan tanggung jawab untuk melakukan Pemeriksaan. Berdasarkan Pasal 112 Peraturan Menteri Keuangan Nomor 240/PMK.06/2016 tugas Pemeriksan Piutang Negara, sebagai berikut:

- Mencari, meneliti, dan mengumpulkan keterangan atau bukti-bukti yang berhubungan dengan objek Pemeriksaan; dan/ atau

- Melakukan wawancara atau meminta penjelasan dari berbagai pihak yang berkaitan dengan objek Pemeriksaan.

Selanjutnya pada Pasal 113 wewenang yang dimiliki Pemeriksa Piutang Negara adalah dalam melaksanakan Pemeriksaan, Pemeriksa Piutang Negara berwenang meminta keterangan kepada Penanggung Hutang dan/ atau pihak lain, yang berkaitan dengan :

- Tempat kediaman/ rumah, kantor, tempat usaha/ tempat kegiatan milik atau diduga milik Penanggung Hutang;

- Usaha dan/ atau Harta Kekayaan Lain; dan/ atau

- Catatan dan pembukuan dari usaha milik atau milik Penanggung Hutang.

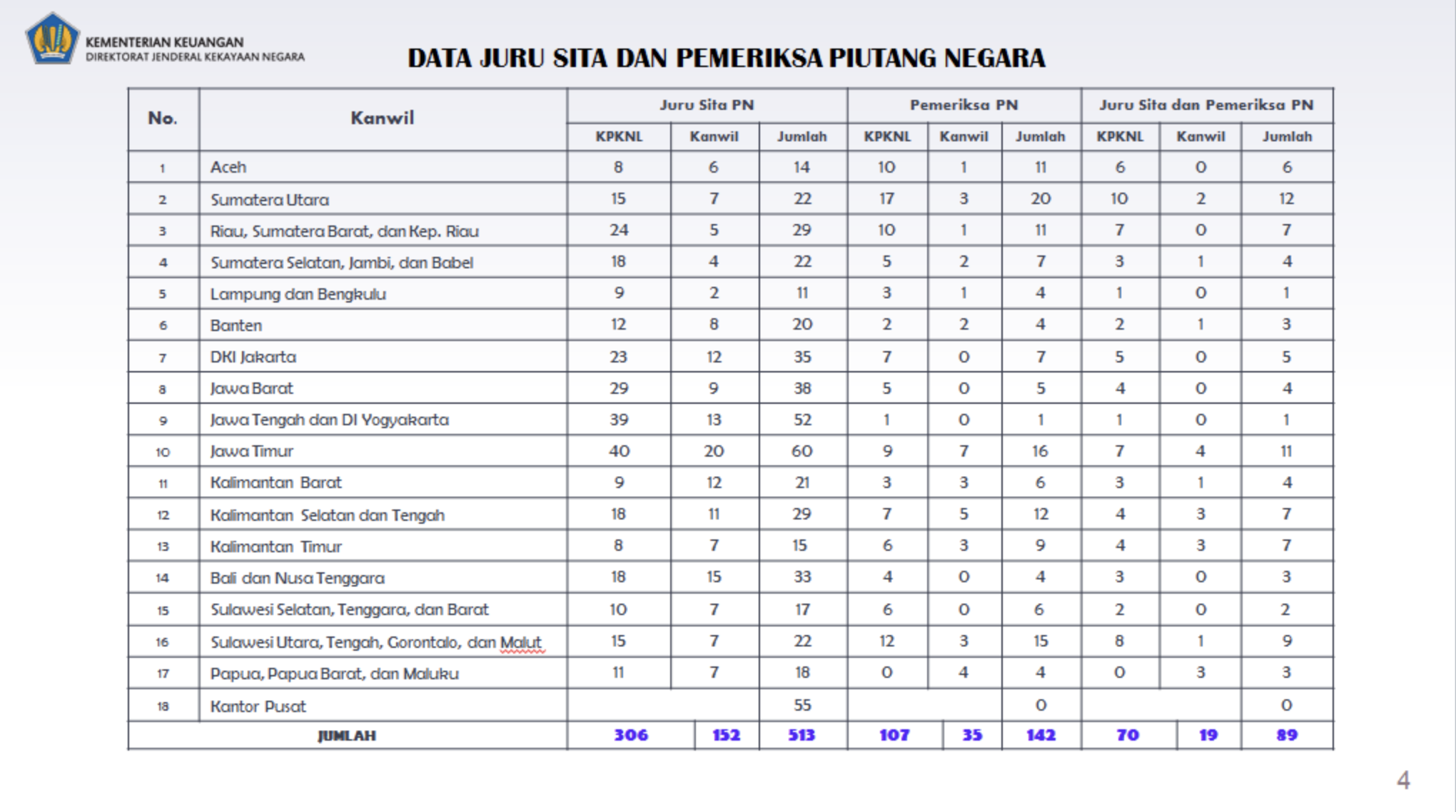

Data jumlah Jurusita dan Pemeriksa Piutang Negara DJKN secara nasional, sebagai berikut:

Tabel.2. Jumlah Jurusita dan Pemeriksa Piutang Negara DJKN

(Data diambil dari Direktorat Piutang Negara dan Kekayaan Negara Lain-lain)

Jurusita dan Pemeriksa in Special Mission

Dalam melaksanakan tugas, wewenang, dan tanggung jawabnya petugas Jurusita dan Pemeriksa Piutang Negara tetap harus memperhatikan efektivitas, efisiensi dan dijalankan sesuai dengan ketentuan/peraturan yang berlaku. Bila melihat tugas, wewenang, dan tanggung jawab tersebut sangatlah berat, karena dalam setiap proses pengurusan piutang negara kepada para PH yang telah dilaksanakan secara maksimal/optimal oleh pemegang/pengelola BKPN namun belum mendapatkan hasil, khususnya piutang-piutang dengan nilai hutang diatas Rp.500 juta dan tidak didukung barang jaminan, tindakan terakhir yang dilakukan adalah pemeriksaan atau PSBDT. Pelaksanaan pemeriksaan diawali dengan menyiapkan surat tugas dan dilampiri Surat Keputusan Tim Pemeriksa berikut data-data yang diperlukan, langkah selanjutnya adalah mengumpulkan keterangan maupun informasi secara akurat dari berbagai pihak dalam mencari keberadaan PH/Penjamin Hutang, anggota keluarganya yang dianggap cakap, dan harta kekayaan lain milik PH.

Apabila dalam pelaksanaan pemeriksaan tersebut tidak mendapatkan informasi dan bahkan tidak ditemukan keberadaannya, petugas pemeriksa dituntut untuk berpikir lebih kreatif, dalam artian bahwa pemeriksa harus memiliki nyali yang kuat, keilmuan terkait kegiatan Intelijen, juga memiliki banyak akal, mampu memahami masalah, mampu membaca situasi dan mampu menyesuaikan dengan situasi dan kondisi yang ada dalam melaksanakan tugasnya. Kemampuan lain yang harus dikuasai adalah mampu melakukan koordinasi dan berkomunikasi secara baik dengan berbagai pihak, terutama dengan pihak yang berwenang baik langsung maupun tidak langsung. Pihak-pihak tersebut antara lain, sebagai berikut:

- Otoritas Jasa Keuangan (OJK);

- Keimigrasian (terkait bukti kepemilikan paspor);

- Kantor Pelayanan Pajak (terkait laporan pajak tahunan maupun kepemilikan harta);

- Dinas Kependudukan dan Catatan Sipil (terkait status kependudukan dan identitas);

- Kantor Pertanahan (terkait kepemilikan harta kekayaan lain yang tidak bergerak);

- Dinas Perhubungan (terkait kepemilikan harta kekayaan lain yang bergerak);

- Kepolisian/Samsat (terkait kepemilikan harta kekayaan lain yang bergerak);

- Perbankan (terkait kepemilikan rekening bank);

- Pihak-pihak lain berwenang yang dibutuhkan keterangan maupun informasinya dalam proses pemeriksaan tersebut.

dalam melaksanakan kegiatan-kegiatan diatas harus tetap memperhatikan mitigasi risiko terhadap kemungkinan-kemungkinan apabila terjadi perlawanan atau gugatan dari pihak PH atau pihak lain.

Seiring berkembangnya teknologi informasi dengan adanya fasilitas internet membawa dampak positif yang menguntungkan bagi Jurusita maupun Pemeriksa Piutang Negara dan ini merupakan alternatif lain dalam melakukan pencarian/pelacakan keberadaan, kegiatan usaha maupun lembaga/asosiasi yang menaungi kegiatan perusahaan milik PH atau disebut juga debt tracing. Petugas Pemeriksa dalam melaksanakan kegiatan debt tracing melalui internet tersebut harus memiliki kreatifias dalam menentukan apa dan saluran mana yang perlu dilakukan pencarian. Pelaksanaan kegiatan debt tracing tersebut, petugas pemeriksa harus mendapatkan/menemukan data atau informasi yang akurat dan bila perlu telah terkonfirmasi secara baik, karena akurasi data atau informasi yang diperoleh merupakan modal yang sangat berharga untuk melakukan proses pengurusan piutang negara selanjutnya.

Keakuratan data dan informasi yang telah diperoleh haruslah dilakukan identifikasi, verifikasi, penelitian, analisis bersama antara Pemeriksa dan Jurusita dan terdokumentasikan dengan baik, hal ini dapat menentukan langkah konkret yaitu untuk melakukan panggilan PH/Penjamin hutang atau pengurus perusahaan/Direksi bila berbadan hukum dan/atau akan melakukan pemblokiran dan penyitaan harta kekayaan lain millik PH. Kalau boleh menganalogikan dengan kegiatan Kepolisian, Petugas Pemeriksa adalah sebagai Intelkam atau penyelidik sedangkan Jurusita adalah sebagai satuan Reskrim atau sebagai eksekutor. Oleh sebab Jurusita sebelum melakukan kegiatan penyitaan harta kekayaan lain milik PH diharuskan berbekal informasi dan data yang akurat, mitigasi risiko, kehati-hatian yang tinggi, dan penguasaan pengetahuan hukum yang baik agar mendapatkan hasil yang maksimal serta terhindar dari berbagai tuntutan/gugatan.

Kegiatan kejurusitaan dan Pemeriksa Piutang Negara saat ini dan kedepan diharapkan dapat didukung dengan adanya penguatan-penguatan regulasi, hal ini seiring dengan pesatnya perkembangan jaman yang segalanya serba transparan. Selain itu diperlukan dukungan melalui penguatan-penguatan kerja sama dalam bentuk nota kesepahaman/MoU dengan berbagai Kementerian/Lembaga. Untuk mendukung kegiatan tersebut diperlukan kesiapan infrastruktur dalam bentuk penguatan data base yang berbasis IT secara terintegrasi dan penyiapan SDM yang memiliki kualifikasi khusus dalam penanganan piutang negara yang bertujuan untuk menyelesaikan outstanding piutang negara dan menjadi pengelola piutang negara yang handal dan terpercaya.

Sumberdata:

- Undang-Undang No. 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara;

- Peraturan Menteri Keuangan Nomor 263/PMK.01/2016 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan Negara;

- Peraturan Menteri keuangan Nomor 240/PMK.06/2016 tentang Pengurusan Piutang Negara;

- Data-data dari Direktorat Piutang Negara dan Kekayaan Negara Lain-lain.

Penulis : Setyo Budi Pramono (Plt. Kasi. Piutang Negara KPKNL Bontang)