Selasa, 01 Desember 2020 | 6420 kali

PENDAHULUAN

Berdasarkan pasal 27 (1) Peraturan

Pemerintah (PP) Nomor 28 Tahun 2020 disebutkan terdapat beberapa bentuk

pemanfaatan BMN, yaitu Sewa, Pinjam Pakai, Kerja Sama Pemanfaatan, Bangun Guna

Serah atau Bangun Serah Guna dan Kerja Sama Penyediaan Infrastruktur. Selanjutnya

yang di maksud dengan Bangun Guna Serah (BGS) adalah pemanfaatan barang milik negara/daerah

berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan/atau sarana

berikut fasilitasnya, kemudian didayagunakan oleh pihak lain tersebut, dalam

jangka waktu tertentu yang telah disepakati, untuk selanjutnya diserahkan

kembali tanah beserta bangunan dan/atau sarana berikut fasilitasnya setelah

berakhirnya jangka waktu. Pengertian BGS tersebut dapat dikatakan bahwa pihak

lain (swasta/mitra) membangun fasilitas untuk spesifikasi yang disetujui oleh pengguna/pengelola

barang, selanjutnya mengoperasikan fasilitas tersebut untuk periode waktu yang

ditetapkan di bawah suatu kontrak dengan pengguna/pengelola barang dan kemudian

menyerahkan fasilitas tersebut kepada pengguna/pengelola barang pada akhir

periode waktu tertentu.

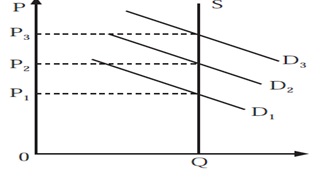

Konsep pemanfaatan BMN berupa BGS

umumnya dapat terjadi karena lahan komersial pada suatu daerah/kota terbatas

jumlahnya, dimana tanah mempunyai sifat tetap dan tidak bertambah dalam jumlah

luas. Hal ini menyebabkan nilai pasar atau harga pasar tanah akan terus

meningkat, sebagaimana ditunjukan pada kurva supply dan demand tanah di bawah

ini:

Gb.

Kurva Penawaran dan Permintaan Tanah

Kelangkaan tanah di daerah komersial

juga menjadi salah satu pemicu hubungan kerjasama yang saling menguntungkan

antara pemilik tanah (pengguna/pengelola barang) dan mitra dalam memanfaatkan

tanah yang setinggi mungkin (Highest and

Best Use).

Pada praktek pengelolaan BMN, khususnya

BGS, pada awal pengajuan persetujuan BGS kepada pengelola barang, Penilai Pemerintah

dapat dikatakan berperan sebagai konsultannya pengelola barang, yaitu melakukan

review atas proposal BGS yang

diajukan oleh pengelola barang guna memberikan opini/pendapat atas kelayakan

proposal BGS yang diajukan tersebut. Terkait hal ini, panduan atau teknik

menganalisis/mereviewnya Penilai Pemerintah dapat mengacu pada pedoman yang telah

disediakan oleh Direktorat Penilaian.

Dalam PP No. 28 tahun 2020 disebutkan bahwa jangka waktu pelaksanaan BGS paling lama 30 (tiga puluh) tahun sejak perjanjian ditandatangani. Dalam jangka waktu yang cukup lama tersebut, sangat dimungkinkan terjadi pihak lain (swasta/mitra) atau pengguna/pengelola barang mengakhiri perjanjian lebih cepat atau pihak lain (swasta/mitra) berdasarkan perjanjian BGS dapat mengalihkan haknya kepada pihak ketiga.

PERMASALAHAN

Apabila terjadi hal yang seperti di

atas, sebagai ilustrasinya pada tahun ke-18 salah satu pihak ingin mengakhiri

perjanjian BGS yang belum genap 30 tahun, maka pengelola barang sejatinya perlu

mengantisipasi dan menganalisis terkait pengelolaan BMN atas kejadian tersebut.

Dalam bidang penilaian, kejadian/hal tersebut pada prakteknya dapat dilakukan

analisis/penilaian atas posisi nilai ekonomis dari kedua belah pihak pada tahun

rencana pengakhiran kerjasama BGS tersebut, yaitu dengan mengestimasi nilai

ekonomis dari sisa masa manfaat dari kedua belah pihak atas objek BGS. Selanjutnya,

bagaimanakah teknik penilaian atas properti (objek BGS) tersebut, yang notabene hak atas tanah tersebut dalam

periode waktu tertentu (30 tahun) dimiliki oleh lebih dari satu pemegang hak

atas tanah (antara pemilik tanah cq. Pemerintah dan pemilik bangunan cq. Mitra)

yang dapat dilakukan oleh Penilai?

PEMBAHASAN

Dalam konsep hukum properti di Indonesia

bentuk kepemilikan atas obyek penilaian dapat berbentuk kepemilikan

tunggal/lengkap dan kepemilikan parsial dan/atau kemitraan.

Suatu

kepemilikan properti terdapat hak kepemilikan yang tunggal/lengkap (bundle of rights), yang meliputi hak

untuk menjual kepemilikan, hak untuk menyewakan kepemilikan dan menempati suatu

properti, hak untuk menjaminkan kepentingan, hak untuk memberikan kepentingan,

hak untuk melakukan atau tidak melakukan sesuatu yang tersebut di atas (Appraisal Institute, 2001). Satu atau

lebih dari bagian keseluruhan bundle of

rights merepresentasikan adanya suatu hak kepemilikan parsial (partial interest) pada suatu properti

tertentu. Kepemilikan tunggal adalah apabila hak atas kepemilikan property

tersebut hanya dimiliki oleh satu pihak saja. Sedangkan kepemilikan parsial dan/atau

kemitraan adalah apabila hak atas kepemilikan properti tersebut dimiliki oleh

lebih dari satu pihak. Dapat kepemilikan atas tanah & bangunan dimiliki

bersama pada suatu waktu tertentu, dapat kepemilikan atas tanah dimiliki oleh

lebih dari satu pihak pada saat yang sama , dan bukti kepemilikan lainnya yang

bersifat parsial.

Beberapa bukti kepemilikan parsial yang

kita kenal dalam Penilaian Tanah di Indonesia antara lain :

·

Hak Guna Bangunan diatas Tanah Hak Pengelolaan

·

Hak Guna Bangunan di atas Tanah Hak

Milik

·

Hak Guna Bangunan di atas Tanah Hak Guna

Bangunan

·

Hak Milik Atas Satuan Rumah Susun

diatas tanah Hak Guna Bangunan yang status tanahnya adalah Hak Pengelolaan .

·

Hak Milik Atas Satuan Rumah Susun diatas

tanah Hak Guna Bangunan yang status tanahnya adalah Hak Guna Bangunan

·

Surat Hijau atau surat sewa jangka

panjang yang ada di Surabaya dan sekitarnya

Pada pemanfaatan BMN dalam bentuk BGS,

Pemerintah (pengguna/pengelola barang) adalah pemegang hak kepemilikan secara

yuridis atas tanah objek kerjasama, sedangkan pihak mitra adalah pemegang hak

yang diberikan pemilik tanah (Pemerintah) untuk memakai, menggunakan, memanfaatkan,

dan menempati selama jangka waktu tertentu (dalam peraturan adalah 30 tahun). Atas

kerjasama ini biasanya hak dan kewajiban masing-masing pihak dituangkan dalam

suatu kontrak/perjanjian BGS.

Pada perkembangannya terhadap

pemanfaatan BMN dalam bentuk BGS ini, apabila ditemui adanya kontrak/perjanjian

BGS yang ada tidak selesai sampai dengan masa kontraknya (30 tahun) akibat

salah satu pihak berkeinginan untuk mengakhiri kontrak/perjanjian BGS tersebut,

maka sejatinya diperlukan informasi atas nilai ekonomis bagi masing-masing

pihak (Pemerintah dan Mitra) pada posisi waktu/tahun rencana pengakhiran kerjasama BGS

tersebut.

Guna memberikan informasi tersebut,

Penilai akan menggunakan apa yang dinamakan penilaian parsial, yaitu penilaian

properti yang mana hak atas properti/tanah bangunan tersebut dimiliki oleh

lebih dari satu pemegang hak. Penilai dapat mengestimasi nilai ekonomis bagi

Pemerintah dan nilai ekonomis bagi Mitra pada saat pengakhiran perjanjian

terjadi.

Dalam melakukan penilaian dengan bukti

kepemilikan yang bersifat parsial maka penilai wajib mendapatkan informasi

keterikatan dalam bentuk perjanjian yang

dilakukan oleh para pihak yang menyebabkan kepemilikan yang bersifat parsial.

Sebagai ilustrasi, terdapat perjanjian BGS pada tahun ke-18 salah satu

pihak ingin mengakhiri perjanjian BGS lebih cepat yang seharusnya selama 30

tahun. Terhadap hal ini, dapat dilakukan teknik penilaian berapa nilai properti

secara keseluruhan, nilai bagi pemerintah dan berapa nilai bagi Mitra selama

masa sisa kontrak, dalam hal ini adalah 12 tahun.

Hak Mitra terhadap sisa manfaat

properti selama 12 tahun tersebut dalam Konsep dan Prinsip Umum Penilaian

(KPUP) point 5.1, Standar Penilaian Indonesia (SPI) Edisi VII Tahun 2018

disebut Hak Kepemilikan Finansial (HKF). Dalam SPI tersebut disebutkan HKF pada

properti berasal dari pembagian secara hukum dari hak kepemilikan atas badan

usaha dan real property (misalnya persekutuan/partnership, sindikasi, BOT,

sewa/co-tenancies, joint venture), dan dari pemberian

secara kontraktual hak opsi untuk membeli atau menjual properti (misalnya tanah

dan bangunan, saham atau instrumen keuangan lainnya) pada harga yang dinyatakan

dalam periode tertentu , atau berasal dari pembentukan instrument investasi

yang dijamin dengan sekumpulan aset real

estate.

Latar

belakang terjadinya kerjasama pemanfaatan dalam bentuk BGS umumnya berdasarkan

pola yang saling menguntungkan dengan prinsip investasi sebagai dasar pijakan. Dalam

investasi berlaku hukum ekonomi bahwa kedua belah pihak ini harus mendapatkan

keuntungan yang sama sesuai dengan jumlah investasi yang dikeluarkan dengan

memperhatikan tingkat risiko yang ditanggung masing-masing pihak.

Teknik penilaian parsial, guna

mengestimasi nilai bagi pemilik tanah (Pemerintah) dan nilai bagi Mitra

digunakan pendekatan pendapatan. Penggunaan pendekatan ini disebabkan umumnya

properti BGS adalah properti yang menghasilkan dan sejalan dengan konsep dari

pendekatan pendapatan yaitu nilai suatu properti adalah fungsi dari pendapatan

atas hak kepemilikan properti itu sendiri. Pendekatan ini mempertimbangkan pendapatan yang akan

dihasilkan aset selama masa manfaatnya di masa yang akan datang. Manfaat

ekonomi di masa yang akan datang kemudian dikonversi ke nilai saat ini dengan

cara mengalikan dengan diskon tertentu sesuai konsep nilai waktu uang (time

value of money). Pendapatan di masa yang akan datang merupakan arus kas

yang diprediksi akan diterima oleh properti. Walau teknik

penilaian dengan pendekatan lainnya seperti pendekatan pasar dan pendekatan

biaya dapat digunakan untuk membantu dalam penyelesaian penilaian, khususnya

sebagai alat kontrol atas nilai yang dihasilkan oleh pendekatan pendapatan.

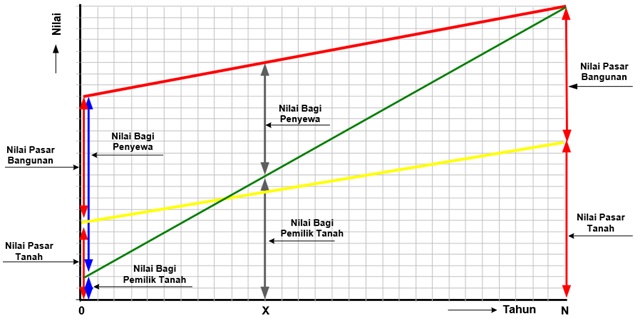

Dalam pola pemanfaatan BMN, khususnya skema BGS, normalnya sejalan dengan berlalunya waktu, maka nilai bagi pemilik tanah (Pemerintah) akan semakin besar, demikian pula sebaliknya, nilai bagi Mitra (HKFnya) akan semakin kecil. Pada konteks kondisi sebagaimana tersebut di atas, yaitu akan ada pengakhiran BGS pada tahun ke-18 maka hubungan nilai bagi pemilik tanah (Pemeritah) dan bagi Mitra sejalan dengan berjalannya waktu disaat pengakhiran BGS dapat digambarkan dengan grafik sebagai berikut:

Gb. Grafik Penilaian Parsial (BOT)

Berdasarkan grafik di atas maka dapat

diperoleh persamaan yang dikenal dalam penilaian parsial adalah sebagai berikut

:

V = VLo

+ VLe

dimana:

V =

Nilai Pasar Properti, yaitu (PV.NOI + PV Terminal Value)

VL0 = Nilai bagi Pemerintah, yaitu

(PV.Kontribusi Tahunan + PV Terminal Value)

VLe = Nilai bagi Mitra, yaitu PV.NOI – PV.

Kontribusi Tahunan)

Bentuk persamaan tersebut diatas adalah

bentuk persamaan dengan asumsi V (nilai properti) dihitung pada kondisi

penggunaan tertinggi dan terbaik (Highest

and Best Use).

Selanjutnya,

secara umum langkah-langkah dalam penilaian parsial dengan pendekatan

pendapatan metode Discounted Cash Flow

(DCF) yang dapat diterapkan dalam konteks BGS adalah sebagai berikut:

1. Mendapatkan

informasi keterikatan dalam bentuk

perjanjian yang dilakukan oleh para pihak yang menyebabkan kepemilikan

yang bersifat parsial. Dalam hal ini adalah perjanjian/kotrak BGS.

2. Mengestimasikan Potential Gross Income (PGI) atas objek BGS.

3. Mengestimasikan tingkat pertumbuhan.

Untuk mengestimasikan pertumbuhan dapat dilakukan dengan 3 (tiga) cara

(Damodaran : 2002), yaitu berdasarkan a) pertumbuhan tahun-tahun yang lalu, b)

hasil analisis para ahli yang mengikuti perkembangan usaha, atau c) faktor

fundamental.

4. Mengestimasikan tingkat kekosongan (Vacancy) dan pendapatan tak tertagih (Collection Loss). Pendapatan tak

tertagih (collection loss) adalah pendapatan yang hilang karena sesuatu sebab,

seperti penyewa melarikan diri, penyewa tidak mampu bayar dan berbagai sebab

lain. Pendapatan tak tertagih bukan menunjukkan bahwa bangunan tidak

terkonsumsi, tetapi bangunan terkonsumsi tetapi tidak terbayar (Hidayati dan

Harjanto, 2003). Penentuan tingkat kekosongan dan pendapatan tak tertagih yang

digunakan mengestimasikan nilai properti dapat dilakukan melalui 2 (dua) cara,

yaitu dengan cara melihat kecenderungan atau melalui rata-rata data historis

yang dimiliki oleh properti atau dengan cara perbandingan dengan properti lain

yang sejenis (Hidayati dan Harjanto, 2003).

5. Mengestimasikan biaya-biaya terkait

dengan pengelolaan properti. Biaya-biaya yang terkait dengan pegelolaan

properti antara lain biaya pemeliharaan, biaya manajemen, biaya listrik, air,

dan Pajak Bumi dan Bangunan. Biaya-biaya ini bervariasi untuk masing-masing

jenis properti.

6. Menentukan periode proyeksi, dalam hal

ini adalah sisa masa kerjasama BGS.

7. Menentukan tingkat diskonto, yaitu

tingkat risiko yang ditanggung kedua pihak selama masa perjanjian kerjasama BGS

dan tingkat kapitalisasi yang cocok digunakan dalam perhitungan arus kas. Untuk

tingkat diskonto pemilik tanah (Pemerintah) adalah sebesar risk free.

8. Mengestimasikan nilai bagi pemilik

tanah (Pemerintah). Nilai real property bagi pemilik tanah sama dengan

penjumlahan nilai sekarang dari pendapatan bersih yang diperoleh dari suatu

real properti ditambah nilai real property pada masa akhir kerjasama BGS (reversion). Pendapatan bagi pemilik

tanah berupa kontribusi tahunan yang diterima pada masa kerjasama pengelolaan

dari Mitra/investor.

9. Mengestimasikan nilai bagi Mitra dalam hal ini adalah investor. Investor dalam yang lebih menekankan pada pendapatan yang dihasilkan oleh propertinya dengan cara menyewakan kepada pihak lain, maka berlakulah konsep nilai sekarang (present value), di mana nilai suatu properti adalah nilai kini dari seluruh pendapatan di masa yang akan datang yang dapat diperoleh karena kepemilikan atas properti tersebut atau penguasaan atas properti yang ditimbulkan dari perjanjian seperti built operate transfer/bangun guna serah. Teori penilaian mengatakan bahwa nilai suatu aset adalah nilai sekarang dari ekspektasi pengembalian. Secara spesifik, aset diharapkan menyediakan suatu pengembalian selama periode tertentu. Untuk mengubah arus pengembalian itu menjadi nilai, harus didiskontokan pada tingkat diskonto tertentu (Prawoto, 2004).

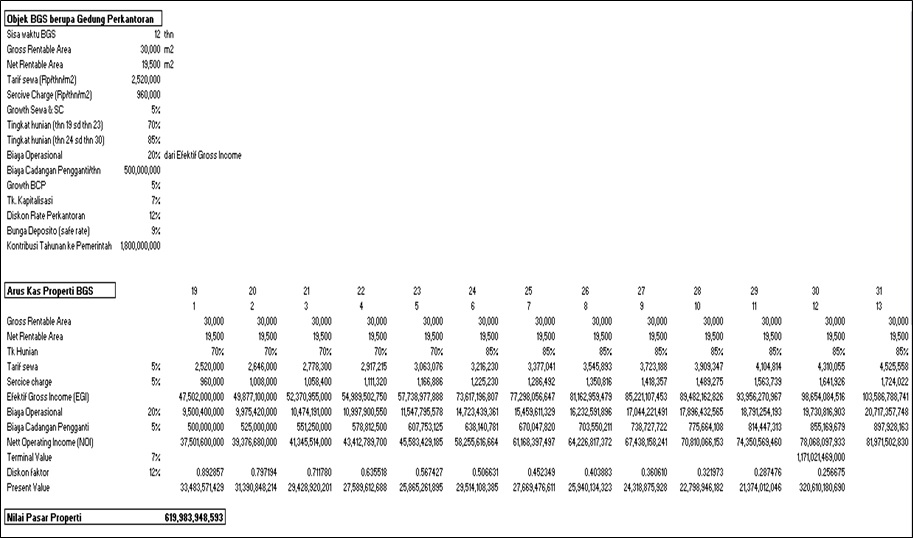

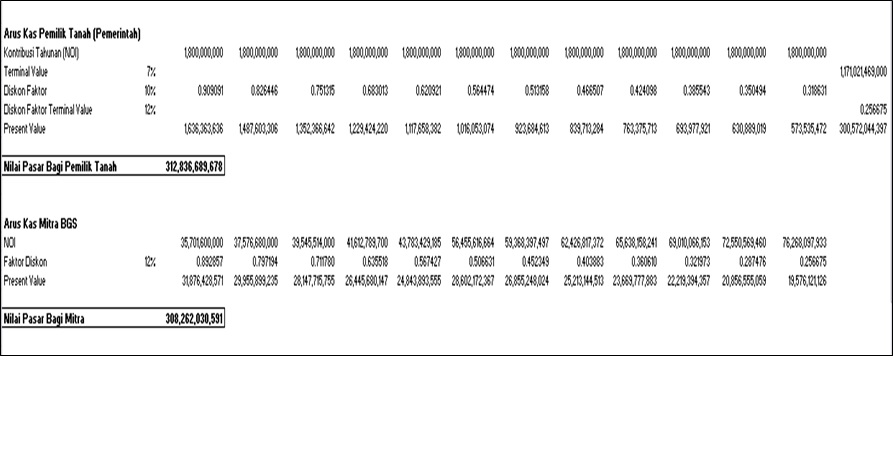

Ilustrasi

Perhitungan Penilaian Parsial

Bangunan Perkantoran berdiri di atas

tanah pengguna barang satker A. Perjanjian BOT antara Satker A sebagai pemilik

tanah dengan Mitra B sebagai Pengembang/Investor terikat perjanjian kerjasama

yang lamanya 30 tahun. Kerjasama ini telah diperhitungakan oleh A dan B dengan

prinsip saling menguntungkan. Saat ini perjanjian kerjasama telah berjalan

selama 18 tahun dan salah satu pihak berkeinginan untuk mengakhiri perjanjian

BOT.

Dari data pasar yang dikumpulkan oleh

Penilai didapat informasi sebagai berikut:

Gross Rentable Area seluas 30.000 m2

Net Rentable Area seluas 19.500 m2

Tarif Sewa sebesar Rp2.520.000/m2/thn,

Service Charge Rp960.000/m2/thn, Growth

Tarif Sewa & SC sebesar 5%

Tingkat Hunian (thn 19 s.d. thn 30)

diprediksi sebesar 70% dan thn 24 s.d. thn 30 sebesar 85%.

Biaya Operasional 20% dari Efektif

Gross Income

Biaya cadangan Pengganti/thn sebesar

Rp500.000.000 dan naik sebesar 5%/thn.

Tingkat Kapitalisasi pada terminal

value sebesar 7%

Discount Rate perkantoran 12%,

Safe Rate 9%, dan

Kontribusi Tahunan ke Pengguna Barang

Rp1.800.000.000.

Berapa kah Nilai pasar bagi Satker A (Pemerintah) dan bagi Mitra B?

PENUTUP

Pemanfaatan

BMN dengan skema BGS yang memiliki masa kerjasama yang cukup lama, yaitu 30

tahun, secara tidak langsung memiliki potensi terjadinya atau berakhirnya

perjanjian BGS sebelum masa perjanjian/kontrak selesai. Baik akibat salah satu

pihak berkeinginan mengakhiri perjanjian tersebut atau karena sebab-sebab lain

yang disepakati dalam perjanjian BSG antara Pengguna/Pengelola Barang dengan

Mitra BGS. Apabila situasi dan kondisi tersebut terjadi maka perlu

diantisipasi, dicermati, dan dianalisis oleh pengelola barang terkait tindak

lanjut atas situasi/keadaan tersebut. Pada situasi dan kondisi yang demikian,

penilai dapat membantu pengelola barang dalam memberikan informasi/opini

terkait posisi nilai manfaat ekonomis bagi masing-masing pihak (Pemerintah dan

Mitra) di waktu pengakhiran kerjasama BGS akan dilakukan.

Proses atau teknik mengestimasi posisi nilai manfaat ekonomis bagi masing-masing pihak dikenal dengan penilaian parsial, yaitu penilaian yang mana hak atas properti tersebut dimiliki oleh lebih dari satu pemegang hak pada periode waktu tertentu. Oleh karena umumnya properti yang menjadi objek BGS adalah properti yang menghasilkan maka pendekatan yang paling tepat di terapkan dalam penilaian parsial adalah pendekatan pendapatan.

Referensi

Appraisal Institute,

2001, The Appraisal of Real Estate, twelfth edition. Appraisal Institute

Chicago, Illinois.

Agus Prawoto, 2003, Teori dan Praktek Penilaian Properti,

BPFE Universitas Gajah Mada, Yogyakarta

Damodaran, Aswath,

2002. Investment Valuation, second edition, University Edition, John Wiley

& Sons, Inc., New York, USA.

Hidayati, W. dan

Harjanto, B., 2003, Konsep Dasar Penilaian Properti, BPFE Universitas Gajah

Mada, Yogyakarta.

Keating, D.M., 1998,

Appraising Partial Interests, Appraisal Institute, Chicago.

Standar Penilaian Indonesia (SPI) Edisi VII Tahun 2018

Peraturan Pemerintah (PP) Nomor 28 Tahun 2020

Penulis : Dwi Rahmanto (Pejabat Fungsional Penilai Pemerintah Ahli Madya Kanwil DJKN Sumatera Utara)