Jum'at, 28 Oktober 2022 | 7429 kali

Penulis:

Aloysius Yanis Dhaniarto (Kepala Kanwil

DJKN DKI Jakarta)

Radityarini Pranawengrum (Kepala Seksi

PKN 2 Kanwil DJKN DKI Jakarta)

Penerapan good governance dalam

tata kelola Barang Milik Negara (BMN) mempunyai peranan besar dalam APBN.

Sebagai gambaran umum besaran nilai Barang Milik Negara berdasarkan Catatan

Atas Laporan BMN Tahun 2021 Audited, BMN pada Neraca terdiri dari

kelompok Aset Lancar, Aset Tetap, dan Aset Lainnya. Nilai BMN per 31 Desember

2021 pada LBMN Tahun 2021 adalah sebesar Rp6.652.513.589,96 juta terdiri dari

nilai BMN Intrakomptabel sebesar Rp6.650.928.278,47 juta dan BMN Ekstrakomptabel

sebesar Rp1.585.311,48 juta. Porsi nilai BMN per K/L dapat dilihat pada tabel

10 K/L dengan nilai BMN terbesar per 31 Desember 2021 sebagaimana table

terlampir .

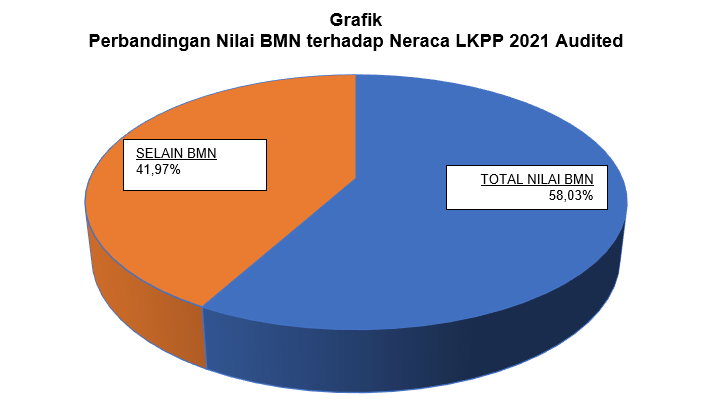

Berdasarkan Laporan Keuangan Pemerintah

Pusat Tahun 2021 (Audited), Jumlah Aset pada Neraca LKPP senilai

Rp11.454.670.815.794.452, sedangkan Total Nilai BMN berasal dari Aset Lancar,

Aset Tetap dan Aset Lainnya dikurang akumulasi penyusutan dan amortisasi

bernilai Rp6.637,55 triliun. Kontribusi Nilai BMN sangat signifikan yaitu

sebesar 58,03 persen dari jumlah aset pada Neraca LKPP 2021 (Audited).

Atas data kontribusi Nilai BMN yang

sangat signifikan pada Neraca LKPP 2021 (Audited) tersebut maka sudah

seharusnya BMN selaras dengan penatausahaan dan pengelolaan BMN yang baik (good

governance). Amanat Pasal 44 Undang-Undang Republik Indonesia Nomor 1

tahun 2004 tentang Perbendaharaan Negara menyatakan bahwa Pengguna Barang

dan/atau Kuasa Pengguna Barang wajib mengelola dan menatausahakan barang milik

negara/daerah yang berada dalam penguasaannya dengan sebaik-baiknya. Pengelolaan dan Penatausahaan BMN yang sesuai dengan ketentuan menjadi salah satu kontribusi

BMN kepada APBN.

Agar kualitas penatausahaan dan

pengelolaan Barang Milik Negara dapat diukur, maka diperlukan satu alat ukur yang digunakan untuk

mengukur kualitas pengelolaan Barang Milik Negara yang diterapkan pada seluruh

Kementerian/Lembaga sebagai salah satu pendukung tata kelola pemerintahan yang baik. Terbitnya Keputusan Menteri Keuangan

(KMK) nomor 127/KM.6/2022 tanggal 12 Agustus 2022 tentang Indikator Kinerja

Pengelolaan Barang Milik Negara Tahun 2022 menjadi jawaban atas alat ukur

tersebut.

Indikator

Kinerja Pengelolaan BMN atau dikenal dengan Indeks

Pengelolaan Aset (IPA) diformulasikan oleh Direktorat Perumusan Kebijakan

Kekayaan Negara (Direktorat PKKN) DJKN sebagai alat pengukuran kualitas

pengelolaan Barang Milik Negara pada seluruh Kementerian/Lembaga yang telah

dimulai pengukurannya sejak tahun 2021. Implementasi IPA merupakan bentuk penguatan

dalam pelaksanaan pengawasan dan pengendalian pengelolaan Barang Milik Negara

sebagai upaya Pengelola Barang bersama-sama Pengguna Barang untuk terus menerus

melakukan perbaikan tata Kelola Barang Milik Negara karena telah ada alat

ukurnya.

Indikator Kinerja Pengelolaan Barang

Milik Negara merupakan salah satu amanat dari Peraturan Presiden Nomor 81

Tahun 2010 tentang Grand Design Reformasi Birokrasi 2010-2025,

Pemerintah perlu menetapkan Peraturan Menteri Pendayagunaan Aparatur Negara dan

Reformasi Birokrasi tentang Road Map Reformasi Birokrasi

2020-2024 dan Peraturan Menteri

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Republik Indonesia Nomor

25 Tahun 2020 Tentang Road Map Reformasi Birokrasi

2020-2024. Pada indikator

pengungkit terdapat komponen pemenuhan dengan bobot 20persen, komponen reform dengan

bobot 30persen, dan komponen hasil antara dengan bobot 10persen.

Untuk komponen hasil antara, terdapat 2 (dua) indikator yang pengukurannya

bersumber dari Kementerian Keuangan, yaitu:

1) Kualitas pengelolaan keuangan, yang

diukur dengan indeks pengelolaan keuangan; dan

2) Kualitas pengelolaan aset, yang

diukur dengan indeks pengelolaan aset.

Eselon 1 pada Kementerian Keuangan yang

mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi

teknis di bidang kekayaan negara, dan menyelenggarakan fungsi antara lain

perumusan kebijakan di bidang kekayaan negara, pelaksanaan kebijakan di bidang

kekayaan negara, penyusunan norma, standar, prosedur, dan kriteria di bidang

kekayaan negara, dan pemberian bimbingan teknis dan evaluasi di bidang

kekayaan negara adalah Direktorat Jenderal Kekayaan Negara. Peraturan Menteri

Keuangan Nomor 207/PMK.06/2021 tentang Pengawasan dan Pengendalian BMN

mengamanatkan bahwa Pengguna Barang menyusun dan menetapkan Indikator Kinerja

tahunan di bidang pengelolaan BMN dengan berpedoman pada indikator kinerja yang

ditetapkan oleh Pengelola Barang.

Landasan teori dari penyusunan

Indikator Kinerja Pengelolaan BMN adalah mengacu pada

Siklus Hidup Manajemen BMN. Peraturan Pemerintah

(PP) Nomor 27 Tahun 2014 tentang Pengelolaan BMN/Daerah yang telah diubah

dengan PP Nomor 28 Tahun 2020, Pengelolaan BMN merupakan kegiatan-kegiatan yang

terus menerus dilakukan atau yang disebut dengan siklus, yang meliputi kegiatan

mulai dari perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan,

pemanfaatan, pengamanan dan pemeliharaan, penilaian, pemindahtanganan,

pemusnahan, penghapusan, penatausahaan, serta pembinaan, pengawasan dan

pengendalian. Seluruh siklus dilaksanakan di bawah tanggung jawab pejabat

pengelolaan BMN.

Selain landasan teori tentang Siklus

Hidup Manajemen Barang Milik Negara (BMN), digunakan juga teori Balance

Score Card. Konsep Balanced Scorecard adalah suatu

alat untuk mengukur kinerja organisasi pada sektor bisnis yang dicetuskan

oleh Robert S. Kaplan dan David Norton. Balanced

Scorecard mentransmisikan strategi dan misi organisasi menjadi

ukuran-ukuran dan tujuan yang lebih detail, dalam empat perspektif, yaitu

perspektif finansial, pengguna layanan, internal process, dan

perspektif learning & growth.

Indeks Pengelolaan Aset (IPA) disusun

meliputi kegiatan penilaian kualitas dan kinerja pengelolaan BMN dalam bentuk

indeks melalui pengukuran atas 4 (empat) Sasaran Strategis dengan 8 (delapan) Parameter. Setiap Sasaran Strategis mempunyai penjelasan dan dengan masing-masing memiliki 2 (dua) parameter antara lain sebagai berikut:

1. Sasaran

Strategis ke-1: Pengelolaan BMN yang Akuntabel dan Produktif

Merupakan

kegiatan pengelolaan BMN yang sesuai dengan peraturan perundangan, dapat

dipertanggungjawabkan dan berdaya guna dalam mendukung APBN, terdiri dari 2

(dua) parameter sebagai berikut :

a. Hasil

Pemeriksaan Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah

Pusat (LKPP) terkait BMN pada K/L

b. Realisasi

PNBP dari Pengelolaan Aset

2. Sasaran

Strategis ke-2: Kepatuhan Pengelolaan BMN terhadap Peraturan

Perundangan

Mengukur tingkat

kepatuhan Pengguna Barang terhadap berbagai peraturan dan kebijakan yang

ditetapkan terkait Pengelolaan BMN. Kepatuhan yang tinggi dapat ditunjukkan

dengan terwujudnya pengelolaan BMN pada unit pengguna barang (K/L) yang telah

sesuai dengan ketentuan yang berlaku, terdiri dari 2 (dua) parameter pengukuran

sebagai berikut :

a. Ketepatan

waktu penyampaian Laporan dan RKBMN

b. Asuransi

BMN

3. Sasaran

Strategis ke-3: Pengawasan dan Pengendalian BMN yang Efektif

Mengukur dua

parameter sebagai berikut:

a. Persentase

Tindak Lanjut Temuan BPK terkait BMN

b. Tindak

Lanjut Pengelolaan BMN

4. Sasaran

Strategis ke-4: Administrasi BMN yang Andal

Mengukur dua

parameter sebagai berikut:

a. Persentase

BMN memiliki dokumen kepemilikan

b. Penggunaan

BMN yang Sesuai Ketentuan

Indikator Kinerja

Pengelolaan BMN atau Indeks Pengelolaan Aset (IPA) menggunakan prinsip-prinsip

umum antara lain dilakukan secara mandiri, menggunakan sumber data yang

terbuka, Pengguna Barang, Pengelola Barang dan APIP K/L dengan periode yang

telah ditentukan, serta indeks setiap parameter diukur dengan mengonversi nilai

parameter ke dalam indeks Skala 1-4 dimana Indeks 1 Buruk, Indeks 2 Cukup,

Indeks 3 Baik dan Indeks 4 Sangat Baik. Bobot setiap parameter disesuaikan

dengan fokus pemerintah dalam tata kelola BMN sehingga setiap tahun dapat

dilakukan peninjauan kembali dan diterbitkan KMK pembaruan.

Dengan telah diimplementasikannya

Indeks Pengelolaan Aset (IPA) sebagai Indikator Kinerja Pengelolaan BMN yang

digunakan oleh Kementerian PAN RB sebagai salah satu penilaian Reformasi

Birokrasi pada seluruh Kementerian/Lembaga sejak tahun 2021, maka hasil dari

Indeks Pengelolaan Aset (IPA) tersebut dapat menjadi bahan monitoring dan

evaluasi baik bagi Pengelola Barang dalam pengambilan keputusan maupun

kebijakan terkait tata kelola BMN untuk

mencapai tujuan sebagai Distinguished Asset Manager, dan bagi Pengguna Barang dapat melakukan upaya-upaya perbaikan dalam

penatausahaan dan pengelolaan BMN yang berkelanjutan.