Sabtu, 12 Desember 2020 | 5440 kali

Dalam Standar Penilaian Indonesai edisi VII tahun 2018

disebutkan bahwa Penilai harus menentukan Pendekatan dan Metode Penilaian yang

akan digunakan dalam menentukan kesimpulan dan opini nilai. Tujuan penilaian dan

Dasar Nilai yang ditetapkan, tersedianya informasi dan data masukan penilaian sesuai

dengan pelaku pasar yang relevan menjadi pertimbangan pemilihan penggunaan

Pendekatan dan Metode Penilaian.

Setiap pendekatan penilaian memiliki metode penerapan

alternatif dan teknik perhitungan, keahlian dan pelatihan yang didapatkan

Penilai, standar lokal, kebutuhan pasar, dan data yang tersedia merupakan faktor-faktor

yang berpengaruh dalam penentuan metode atau metode-metode penilaian yang

sesuai untuk diterapkan. Alasan untuk adanya pendekatan maupun metode penerapan

alternatif adalah untuk memberikan kepada Penilai serangkaian prosedur

alternatif yang pada akhirnya akan dipertimbangkan dan bila perlu

direkonsiliasikan menjadi estimasi nilai akhir, tergantung kepada jenis nilai

tertentu yang akan digunakan.

Pendekatan penilaian yang banyak digunakan oleh Penilai Direktorat Jenderal Kekayaan Negara adalah Pendekatan Biaya dan Pendekatan Pasar. Peraturan Menteri Keuangan Nomor PMK-173/PMK.06/2020 tentang Penilaian Oleh Penilai Pemerintah Di Lingkungan Direktorat Jenderal Kekayaan Negara dalam pasal 18 ayat 3 menyebutkan “ Pendekatan pasar merupakan teknik Penilaian yang dilakukan untuk mengestimasi nilai objek penilaian dengan cara mempertimbangkan data penjualan dan/atau data penawaran dari objek pembanding sejenis atau pengganti dan data pasar yang terkait melalui proses perbandingan.

Peraturan Menteri Keuangan tersebut sampai saat ini

belum ada petunjuk teknisnya, namun demikian dalam Peratuan Direktur Jenderal

Kekayaan Negara Nomor 7/KN/2017 tentang Pedoman Pelaksanaan Penilaian Barang

Milik Negara memberikan petunjuk bahwa data penjualan dan/atau penawaran yang

digunakan sebagai pembanding dievaluasi dan dianalisis untuk proses

penyesuaian, penyesuaian dilakukan atas perbedaan objek penilaian dengan objek

pembanding. Penyesuaian dilakukan dalam bentuk persentase atau jumlah dalam

satuan mata uang yang kemudian dijumlahkan untuk memperoleh jumlah penyesuaian.

Namun demikian penentuan besarnya penyesuaian dalam bentuk persentase atau

jumlah dalam satuan mata uang tidak diberikan petunjuk teknis penerapanya. Hal

ini dalam praktiknya menjadikan Penilai menghadapi tantangan ketika

mengaplikasikan Pendekatan Pasar khususnya dalam penentuan besarnya

penyesuaian. Sehingga tidak jarang dalam penerapanya Penilai mendasarkan

besaran penyesuaian kepada “professional judgment” atau “kebiasaan yang berlaku

sebelumnya” yang tentu saja ini yang menjadi permasalahan karena akan

dimungkinkan inkonsistensi ataupun “dispute” diantara sesama Penilai ataupun

Aparat Pemeriksa. Sebagaimana pemeriksaan oleh BPK atas Laporan Penilaian dalam

Revaluasi BMN menanyakan bagaimana proses penyesuaian dalam Pendekatan Pasar

dilaksanakan.

Konsep Pendekatan Pasar adalah menghasilkan indikasi nilai dengan cara membandingkan aset yang dinilai dengan aset yang identik atau sebanding, yang telah ditransaksikan dalam pasar yang wajar, dimana informasi harga transaksi atau penawaran tersedia. Dalam hal transaksi terakhir yang telah terjadi hanya sedikit atau tidak ada, dapat dipertimbangkan dengan menggunakan harga yang ditawarkan (untuk dijual) atau yang terdaftar (listed) dari aset yang identik atau sebanding.

Dalam setiap analisis data pembanding yang dikumpulkan

harus memiliki karakteristik yang sama dengan properti yang dinilai. Hal ini

termasuk aspek legalitas, fisik, lokasi dan karakteristik penggunaan yang

konsisten dengan properti yang dinilai serta merefleksikan kondisi di pasar

dimana terjadi persaingan dengan properti yang dinilai.

Peratuan Direktur Jenderal Kekayaan Negara Nomor

7/KN/2017 tentang Pedoman Pelaksanaan Penilaian Barang Milik Negara memberikan

petunjuk bahwa data penjualan dan/atau penawaran yang digunakan sebagai

pembanding dievaluasi dan dianalisis untuk proses penyesuaian, penyesuaian

dilakukan atas perbedaan objek penilaian dengan objek pembanding. Perbedaaan

objek pembanding dengan objek penilaian yang dianalisis antara lain:

a. Jenis dokumen kepemilikan;

b. Syarat dan jangka waktu pembiayaan;

c. Kondisi penjualan;

d. Biaya- biaya yang harus segera dikeluarkan setelah

pembelian;

e. Kondisi pasar;

f. Lokasi dan lingkungan;

g. Karakteristik fisik, yaitu perbedaan bentuk, dimensi,

elevasi, luas, kondisi, umur, desain, dan/atau spesifikasi;

h. Peruntukan;

i. Aksesbilitas;

j. Fasilitas.

SPI 106 - Pendekatan dan Metode Penilaian menyebutkan

bahwa salah satu metode dalam Pendekatan Pasar untuk menilai properti adalah “Direct

Comparison Method” atau perbandingan data pasar, yaitu menggunakan informasi

dari transaksi atau penawaran yang melibatkan aset yang sama atau sejenis

dengan aset yang dinilai untuk mendapatkan indikasi nilai. Lebih lanjut dalam

SPI 106 - 6.2 dijelaskan langkah yang

perlu dilakukan dalam penerapan metode Perbandingan Data Pasar yaitu:

1. Mengidentifikasi unit perbandingan yang digunakan oleh

pelaku pasar pada pasar yang relevan;

2. Mengidentifikasi data transaksi atau penawaran

pembanding yang relevan dan menghitung tolok ukur utama penilaian (key valuation

metrics) pada data tersebut;

3. Melaksanakan analisis perbandingan yang konsisten

terhadap persamaan dan perbedaan kualitatif dan kuantitatif antara aset pembanding

dengan aset yang dinilai;

4. Membuat penyesuaian yang diperlukan (jika ada)

terhadap tolok ukur utama penilaian untuk merefleksikan perbedaan antara aset

yang dinilai dengan aset pembanding;

5. Menerapkan tolok ukur utama penilaian yang disesuaikan

terhadap aset yang dinilai, dan;

6. Apabila digunakan beberapa tolok ukur utama penilaian,

maka dapat dilakukan rekonsiliasi terhadap indikasi nilai untuk penggunaan.

Penilai seharusnya menganalisis dan membuat

penyesuaian untuk berbagai perbedaan material antara perbandingan data pasar dan

aset yang dinilai. Contoh dari perbedaan umum yang dapat mensyaratkan adanya

penyesuaian, antara lain:

1. Karakteristik fisik (umur, ukuran, spesifikasi, dan

lain-lain)

2. Restriksi yang relevan baik untuk aset yang dinilai

atau aset pembanding

3. Lokasi geografis (lokasi aset dan/atau lokasi dimana

aset paling mungkin ditransaksikan/digunakan) beserta kondisi ekonomi dan

peraturan perundangan yang berlaku,

4. Profitabilitas atau kapasitas menghasilkan keuntungan

dari aset

5. Pertumbuhan historis yang diharapkan

6. Tingkat imbal hasil (yield) atau kupon,

7. Jenis kolateral (untuk instrumen keuangan),

8. Persyaratan yang tidak umum dalam perbandingan data

pasar,

9. Perbedaan yang terkait dengan marketabilitas dan

karakteristik kontrol dan aset pembanding dan aset yang dinilai, dan;

10. Karakteristik kepemilikan (misal bentuk hukum dari

kepemilikan,jumlah persentase yang dimiliki).

Baik

dalam Peratuan Direktur Jenderal Kekayaan Negara Nomor 7/KN/2017 tentang

Pedoman Pelaksanaan Penilaian Barang Milik Negara maupun Standar Penilaian

Indonesia tidak dijelaskan lebih rinci bagaimana penerapan penentuan besaran

penyesuaian dalam analisis perhitungan nilai dengan metode perbandingan data

pasar. Penjelesan bagaimana penentuan besaran penyesuaian dapat dijumpai dalam

buku The Appriasal of Real Estate edisi 14. Dalam buku

tersebut dijelaskan bahwa untuk melakukan penentuan besaran penyesuaian dalam

perbandingan harga jual dilakukan dengan comparative analysis (analisis komparatif). Analisis

komparatif adalah istilah umum yang digunakan untuk mengidentifikasi proses

dalam pendekatan perbandingan penjualan di mana teknik kuantitatif dan

kualitatif diterapkan pada data penjualan yang dapat dibandingkan untuk

mendapatkan indikasi nilai, Penilai dapat menggunakan penyesuaian analisis kuantitatif

dan/atau analisis kualitatif.

Penerapan penyesuaian analisis kuantitatif diperoleh dengan

membandingkan objek penilaian dengan data pembanding yang dinyatakan dalam

jumlah numerik (jumlah rupiah atau persentase). Sementara dalam analisis

kualitatif perbedaan relatif antara properti pembanding dan objek penilaian

terkait masing-masing elemen perbandingan dengan pernyataan kualitas (misalnya,

jelek sekali, rusak berat, baik, baik sekali,dll).

Adapun teknik penyesuaian dengan analisis kuantitatif

atau analisis kualitatif adalah sebagimana dalam tabel di bawah ini:

|

Teknik penyesuaian kuantitatif |

Teknik penyesuaian kualitatif |

|

1.

Teknik analisis data /data analysis techniques; 2.

Analisis statistik /statistical analysis; 3. Analisis penyesuaian biaya /cost related

adjustment; 4. Analisis penyesuian perbedaan kapitalisasi

pendapatan/ Income of capitalization differences |

1.

Analisis kencendrungan / Trend analysis; 2. Analisis perbandingan relative /Relative

comparison analysis; 3.

Analisis peringkat / Rangking analysis. |

Tabel Teknik penyesuaian dalam analisis kuantitatif

dan analisis kualitatif.

Sebagaimana dalam judul artikel maka artikel ini

akan berfokus pada penerapan penyesuaian kualitatif dengan teknik pemeringkatan

kualitas/rangking analysis.

Dalam buku The Appriasal of Real Estate edisi 14 dijelaskan bahwa analisis peringkat digunakan untuk mengurutkan data pembanding berdasarkan pada perbedaan dalam elemen perbandingan tertentu, misalnya: lokasi, dokumen kepemilikan, karakteristik fisik seperti: ukuran/luasan, zoning/peruntukan, dll. Tekniknya bisa digunakan untuk menguji elemen-elemen spesifik perbandingan terhadap sensitivitas pasarnya. Data pembanding yang sebanding diberi peringkat menurut perbandingan keseluruhan atau oleh beberapa elemen pembanding lainnya sehingga posisi relatif masing-masing data pembanding dengan objek penilaian terlihat posisi/rankingnya. Dalam analisis ini hanya menetapkan elemen perbandingan yang sensitive terhadap pasar, sehingga elemen perbandingan yang tidak sensitive terhadap pasar (signifikan) dapat dihilangkan atau tidak diperhitungkan dalam analisis perhitungan.

Dalam

penulisan ini analisis peringkat yang ada di buku The Appriasal of Real Estate

edisi 14 dengan sedikit tambahan modifikasi menggunakan pembobotan (weight)

dengan pemeringkatan kualitas. Pemeringkatan kulitas ini dialkukan dengan

memberikan peringkat pada karakteristik atau unsur yang signifikan mempengaruhi

nilai dari data pembanding yang digunakan termasuk objek yang dinilai. Secara

ringkas langkah penggunaan analisis pemeringkat kualitas adalah sebagai

berikut:

1. Tentukan variabel yang diduga mempengaruhi nilai properti itu sendiri seperti luas tanah, dokumen kepemilikan, lokasi, aksesbilitas,

lingkungan (fasum dan fasos) dan berikan bobot angka tertimbangnya (weight);

2. Baik properti subjek maupun properti pembanding

diberikan nilai tingkatan (scores) pada setiap variabel yang telah ditentukan,

lazimnya berkisar antara 1-5;

3. Nilai-nilai tingkatan (scores) setiap variabel

dikalikan dengan bobot angka tertimbangnya (weight) untuk menghasilkan total

nilai tingkatan kualitas.

Untuk

memberikan gambaran berikut ini ilustrasi penggunaan analisis pemeringkatan kualitas.

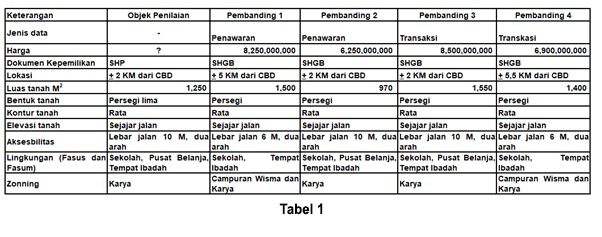

Sebagai contoh objek penilaian dan objek pembanding sebagai berikut memiliki

data-data seperti yang ditampilkan pada gambar Tabel 1 pada artikel ini.

Berdasarkan

data tersebut kemudian dicari nilai per M2 masing masing kemudian dilakukan

peringkat atas data- data yang ada berdasarkan data karakteristik yang ada.

Dalam contoh tersebut didapatkan harga per M2 dan rangking peringkat

masing masing data seperti yang ditampilkan pada gambar Tabel 2 pada artikel

ini.

Setelah

didapatkan harga per M2 dan ranking masing-masing maka dilakukan

analisis data transaksi/data penawaran. Dalam contoh di atas terlihat bahwa

meski data pembanding 2 mendapatkan ranking peringkat 3 tetapi harga per M2

masih diatas data pembanding 3 yang merupakan peringkat ranking 1, untuk itu

perlu dilakukan penyesuaian atas jenis datanya sehingga didapatkan harga per M2

seperti yang ditampilkan pada gambar Tabel 3 pada artikel ini.

Untuk

memperoleh nilai per M2 dari objek penilaian dari data tersebut

kemudian diberikan pembobotan atas karakteristik/faktor yang mempengaruhi nilai

dan memberikan peringkat atas masing masing data seperti yang ditampilkan pada

gambar Tabel 4 pada artikel ini.

Penggunaan analisis pemeringkatan kualitas bukan tidak memiliki kelemahan, terdapat kekurang penerapanya dalam perhitungan analisis nilai. Beberapa kekurangan tersebut adalah:

1. Penilai harus memiliki pengetahuan yang mendalam

mengenai karakteristik pasar properti tersebut;

2. Pemberian nilai tingkatan dan bobot angka memerlukan

kecermatan dan kehati-hatian dalam mengasumsikan faktor apa yang mempengaruhi

nilai dan bobot yang harus diberikan untuk masing-masing faktor tersebut.

Namun demikian kekurangan tersebut dapat dimimalkan

dengan ketersediaan data-data mengenai kondisi pasar properti dan ini

sebenarnya tugas dari Penilai untuk meneliti dan memahami kondisi dan

karakterisitk properti diwilayah yang menjadi kewenanganya.

Meskipun terdapat beberapa kelemahan tetapi penggunaan analisis pemeringkatan kualitas ini dapat meminimalkan kesalahan ataupun “debatable” mengenai penentuan besaran penyesuaian baik dengan jumlah rupiah maupun persentase.

Penulis : Esap Mundi Hartono - Fungsional Penilai

Pemerintah Kanwil DJKN DKI Jakarta

Referensi

Appraisal Institute. (2013). The

Appraisal of Real Estate. Chicago: Appraisal Institute.

Danuza, O. (2020). Penilaian

Apartemen. Pendidikan Lanjutan Penilaian 2. Serpong.

Hartoyo. (n.d.). Quality Rating

Value Estimation, Suatu Teknik Penilaian Properti. Jurnal Survey dan

Penilaian Properti, 71-81.

Komite Penyusun Standar Penilaian

Indonesia. (2018). KEPI,SPI Edisi VII. Jakarta: MAPPI.