Selasa, 19 Oktober 2021 | 1228 kali

A.

Latar Belakang

Dalam

pengelolaan Barang Milik Negara (BMN), kita sering mendengar dua

istilah yang menunjukan peran dan wewenang yang berbeda, pertama adalah Pengelola

Barang dan kedua adalah Pengguna Barang. Pengelola Barang adalah pejabat yang

berwenang dan bertanggung jawab menetapkan kebijakan dan pedoman serta

melakukan pengelolaan BMN. Pengguna Barang adalah pejabat pemegang kewenangan Penggunaan

BMN. Setiap Kementerian/Lembaga berperan sebagai

Pengguna Barang. Diantara kewenangan Pengguna Barang adalah mengajukan usul pemanfaatan BMN yang

berada dalam penguasaannya kepada Pengelola Barang.

BMN yang diusulkan pemanfaatannya oleh Pengguna Barang

biasanya adalah berupa tanah dan/atau bangunan. Nilai BMN berupa tanah dan/atau

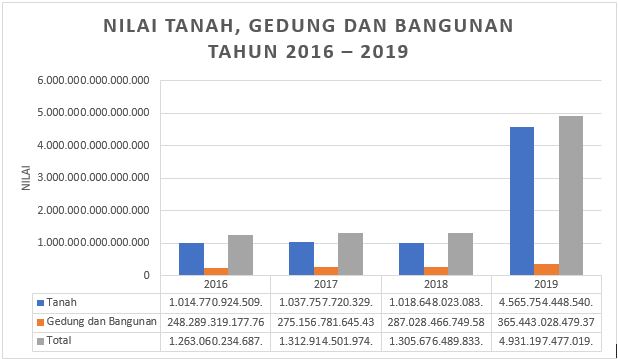

bangunan senantiasa mengalami kenaikan setiap tahunnya. Nilai BMN berupa tanah dan bangunan pada Laporan BMN (LBMN) 2019 audited adalah sebesar Rp4.931.197.477.019.540,00.

Selengkapnya dapat dilihat pada tabel di bawah ini :

Tabel 1. Nilai tanah, Gedung dan Bangunan Tahun 2016 – 2019

Terdapat

kenaikan yang signifikan atas nilai BMN berupa tanah dan bangunan Tahun 2019

sebesar Rp3.625,52 Triliun. Kenaikan ini berasal dari penilaian kembali BMN yang

dilakukan oleh Direktorat Jenderal Kekayaan

Negara (DJKN) bersama

dengan Kementerian/Lembaga dari tahun 2017 – 2018 dan dilakukan perbaikan pada

tahun 2019. Hasil penilaian kembali BMN tentunya menjadi peluang dalam mengoptimalkan pemanfaatan BMN. Dari

nilai ini, sebagian besarnya merupakan BMN yang berada pada Pengguna Barang, yang memiliki kewenangan mengajukan usul pemanfaatan

BMN yang berada dalam penguasaannya. Berdasarkan hal ini, salah satu kunci sukses optimalisasi

pemanfaatan Barang Milik Negara terletak pada pemahaman yang baik dari Pengguna

Barang atas potensi BMN yang ada padanya. Salah satu alat analisis yang dapat digunakan oleh Pengguna Barang dalam

memahami potensi BMN adalah Analisis Penggunaan Tertinggi dan Terbaik. Dengan memahami penggunaan tertinggi dan

terbaik, diharapkan Pengguna Barang akan lebih aktif mengajukan usul

pemanfaatan BMN kepada Pengelola Barang.

B.

Permasalahan

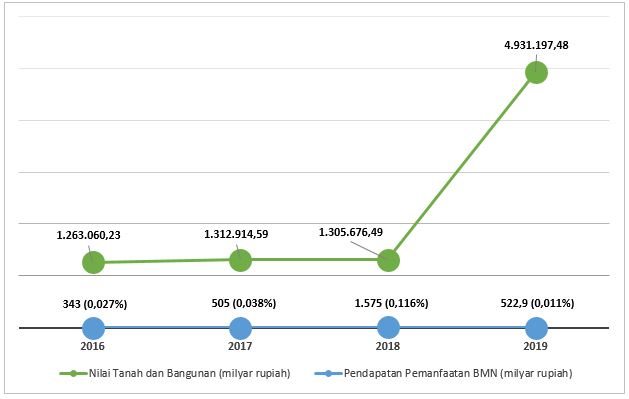

Pada Laporan Keuangan Pemerintah Pusat (LKPP) Audited tahun 2016 sampai 2019, Pendapatan dari pemanfaatan BMN yang disajikan dan dilaporkan oleh Pemerintah Pusat adalah sebesar Rp2.945,9 milyar dengan nilai per tahun sebagai berikut :

Tabel 2 : Nilai Pendapatan Pemanfaatan BMN Tahun 2016-2019

Pada tahun

2018, penerimaan dari pemanfaatan BMN mengalami kenaikan sebesar Rp1.070 milyar

dari tahun sebelumnya sebesar Rp505 milyar menjadi Rp1.575 milyar. Namun demikian, pada tahun

2019 penerimaan negara dari pemanfaatan BMN menurun dibandingkan dengan tahun 2018,

namun masih lebih tinggi dibandingkan dengan penerimaan di tahun 2016 dan 2018.

Dengan demikian, tren penerimaan negara dari pemanfaatan BMN dari tahun 2016

sampai 2019 cenderung meningkat. Namun demikian, jika dibandingkan dengan total

nilai BMN berupa tanah dan bangunan yang dimiliki, persentase pendapatan

pemanfaatan BMN masih cukup kecil. Berikut tabel persentase pendapatan pemanfaatan BMN berdasarkan total

nilai BMN tanah dan bangunan tahun 2016 -2019 :

Tabel 3 : Persentase Pendapatan Pemanfaatan BMN Terhadap Nilai Tanah dan Bangunan

2016-2019

Belum

optimalnya pendapatan pemanfaatan BMN ini tentunya dapat disebabkan oleh

beberapa faktor, salah satunya adalah minimnya usulan pemanfaatan BMN yang

diajukan Pengguna Barang.

Kegiatan Penilaian BMN merupakan denyut dari Pengelolaan BMN. Penilaian BMN menghendaki nilai optimal dari suatu BMN yang diusulkan pemanfaatannya. Salah satu kegiatan yang dapat dilakukan oleh Penilai Internal DJKN adalah melakukan analisis penggunaan tertinggi dan terbaik. Panduan melakukan analisis penggunaan tertinggi dan terbaik telah dituangkan dalam Keputusan Direktorat Jenderal Kekayaan Negara Nomor 184/KN/2013 Tentang Pedoman Analisis Penggunaan Tertinggi dan Terbaik Berupa Tanah Atau Tanah Berikut Bangunan. Namun demikian, kegiatan analisis penggunaan tertinggi dan terbaik sangat jarang dilakukan oleh Tim Penilai DJKN mengingat sedikitnya permohonan. Oleh karenanya, upaya meningkatkan pemahaman analasisis penggunaan tertinggi dan terbaik pada Pengguna Barang menjadi penting untuk dilakukan.

C.

Analisis

Analisis Penggunaan Tertinggi dan terbaik berawal dari sebuah konsep dari ekonom Irving Fisher (1867-1947) yang mengemukakan gagasan produktivitas maksimum dari suatu properti. Penggunaan tertinggi dan terbaik adalah penggunaan yang akan menghasilkan nilai tertinggi untuk properti, terlepas dari penggunaan aktualnya. Analisis Penggunaan Tertinggi dan Terbaik meliputi 4 (empat) hal pokok, yaitu :

1) Analisis Kelayakan Secara Peraturan (Legally Permissible)

Analisis ini berhubungan dengan Ketentuan peraturan, misalnya berupa zoning (peruntukan tanah), KDB (Koefisien Dasar Bangunan), KLB (Koefisien Luas Bangunan), ketinggian maksimal bangunan, sempadan jalan dan ketentuan tentang Rencana Umum Tata Ruang/Wilayah (RUTR/W) lainnya yang sangat berpengaruh terhadap alternatif properti yang dapat dikembangkan. Analisis ini mengkaji apakah suatu properti ataupun alternatif properti yang akan dikembangkan di atas suatu bidang tanah tertentu didukung atau diijinkan oleh ketentuan peraturan yang ada. Dengan Pemahaman yang baik atas pentingnya legalitas tanah, diharapkan Pengguna Barang akan lebih terdorong lagi melakukan proses sertifikasi BMN. Terkait zoning (peruntukan tanah), jika zoning sekitar adalah komersial, Pengguna Barang dapat mengusulkan pemanfaatan BMN dalam bentuk Kerjasama Pemanfaatan (KSP) untuk sebuah properti komersial, namun dengan tetap meminta dibuatkan ruangan bangunan untuk tempat bekerja atau prasarana lain yang terkait dengan tugas dan fungsinya.

2) Analisis Kelayakan Secara Fisik (Phisically Possible)

Analisis ini berhubungan dengan hal-hal yang berkaitan dengan karakteristik fisik tanah berupa lokasi, luas, bentuk, kontur, ataupun sifat tanah yang berpengaruh terhadap alternatif properti yang dapat dikembangkan di atasnya. Terkait ukuran misalnya, sebidang tanah dengan ukuran 500m2 tidak layak untuk dibangun hotel berbintang, namun lebih sesuai jika dibangun sebagai rumah tinggal. Sebidang tanah dengan kontur tanah yang tidak rata namun memiliki view pemandangan yang indah seperti di daerah Puncak, akan sangat cocok untuk properti berupa hotel atau villa. Dengan memahami kondisi fisik tanah, Pengguna Barang diharapkan dapat memiliki inisiatif untuk mengusulkan jenis pemanfaatan yang ideal. Pengguna Barang dapat secara aktif mencari calon mitra pemanfaatan berdasarkan lokasi tanahnya. Misalnya, untuk tanah yang berada di perkotaan, dengan luas yang memadai, akan cocok untuk diusulkan bentuk pemanfaatan berupa pusat perbelanjaan, hotel, atau pusat Pendidikan. Sebaliknya, untuk tanah yang berlokasi di pinggir kota, dapat diusulkan pemanfaatan dalam bentuk pabrik, atau sarana pergudangan.

3) Analisis Kelayakan Secara Keuangan (Financially Feasible)

Analisis ini berhubungan pendapatan bersih positif yang dapat dihasilkan oleh suatu properti. Sebuah properti dikatakan layak secara keuangan bilamana dapat memberikan pendapatan bersih yang positif. Alat ukur finansial yang biasa digunakan contohnya adalah Payback Period (PP), Internal Rate Of Return (IRR), dan Net Present Value (NPV). Untuk mengestimasi pendapatan dari suatu alternatif properti, diperlukan analisis pasar dengan cara membandingkan dengan properti sejenis. Analisis terkait potensi peneriman dan biaya menjadi hal yang penting. Seberapa besar pendapatan bersih positif yang diharapkan dapat disesuaikan dengan preferensi investasi yang akan dilakukan. Dengan mengetahui potensi penerimaan dan biaya dari alternatif pemanfaatan BMN yang dapat dilakukan, Pengguna Barang dapat lebih memastikan bahwa pemanfaatan BMN yang akan dilakukan telah layak secara finansial. Pemanfaatan BMN tidak berarti sakedar bagaimana agar aset tersebut tidak idle, namun harus dipastikan pemanfaatannya menguntungkan.

4) Analisis Produktifitas Yang Maksimal (Maximally Productive)

Analisis ini berhubungan dengan tolok ukur finansial yang paling baik di antara beberapa alternatif pembangunan properti yang diusulkan. Jika setelah dianalisis diketahui bahwa dua atau lebih properti alternatif diizinkan secara peraturan, layak secara fisik dan keuangan, maka pemilihan selanjutnya adalah berdasarkan alternatif properti mana yang memiliki tolok ukur finansial terbaik. Dengan memahami analisis ini, diharapkan Pengguna Barang dapat mengetahui bahwa atas sebuah aset tanah, dapat dimungkinkan beberapa alternatif pemanfaatan BMN yang semuanya menguntungkan, namun akan ada salah satunya yang memberikan keuntungan paling maksimal.

Upaya

memberikan pemahaman terkait analisis penggunaan tertinggi dan terbaik ini

dapat dilakukan dengan cara mengadakan kegiatan sosialisasi. Kegiatan sosialisasi terkait urgensi memahami

analisis penggunaan tertinggi dan terbaik ini dapat dilakukan kepada Pengguna

Barang di tingkat Satuan Kerja yang dinisiasi oleh Bidang Penilaian bekerjasama

dengan Bidang Pengelolaan Kekayaan Negara. Dari kegiatan sosialisasi ini

diharapkan Pengguna Barang di tingkat satuan kerja dapat melakukan self

introspection untuk menginventarisir kembali aset yang belum digunakan

secara optimal sesuai kriteria penggunaan tertinggi dan terbaik, untuk kemudian

melakukan analisis penggunaan tertinggi dan terbaik secara mandiri atau

bekerjasama dengan Bidang Penilaian, untuk selanjutnya mengusulkan

pemanfaatannya kepada Pengelola Barang.

D.

Kesimpulan dan Saran

Berdasarkan uraian yang telah dikemukakan di atas, maka dapat diambil kesimpulan sebagai berikut :

- Berdasarkan data Laporan BMN, nilai aset berupa tanah dan bangunan semakin meningkat setiap tahunnya. Sebagian besar dari tanah dan bangunan ini berada dalam penguasaan Pengguna Barang.

- Nilai pendapatan dari pemanfaatan BMN masih belum, optimal, salah satu penyebabnya adalah minimnya usulan pemanfaatan yang diajukan Pengguna Barang.

- Analisis penggunaan tertinggi dan terbaik merupakan alat analisis yang penting dipahami dan digunakan oleh Kementerian/Lembaga sebagai Pengguna Barang dalam rangka Pengelolaan BMN yang dikuasainya sebagai alat self instrospection untuk menginventarisir kembali aset yang belum digunakan secara optimal.

- Upaya memberikan pemahaman terkait analisis penggunaan tertinggi dan terbaik kepada Pengguna Barang dapat dilakukan dengan cara mengadakan kegiatan sosialisasi di tingkat Satuan Kerja yang dinisiasi oleh Bidang Penilaian bekerjasama dengan Bidang Pengelolaan Kekayaan Negara.

Beberapa saran

terkait tulisan ini adalah sebagai berikut :

1. Upaya memberi pemahaman kepada Pengguna Barang terkait

analisis penggunaan tertinggi dan terbaik perlu diprioritaskan pada satuan

kerja di bawah Kementerian Keuangan terlebih dahulu, agar dapat memberikan contoh

yang baik bagi Kementerian/Lembaga lainnya.

2. Peran Direktorat Penilaian untuk meningkatkan

kapasitas Penilai Internal DJKN agar semakin capable dalam melakukan

analisis penggunaan tertinggi dan terbaik sangat diperlukan.

-Wellmi,

Kepala Bidang Penilaian Kanwil DJKN Aceh-

Daftar Pustaka

Appraisal Institute, 2001, The

Appraisal Institute of Real Estate, 12th Edition, Chicago.

Hidayati,

Wahyu dan Harjanto, Budi, 2003, Konsep Dasar Penilaian Properti, BPFE,

Yogyakarta.

Peraturan

Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah,

sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 28 Tahun 2020.

Peraturan

Menteri Keuangan Nomor 64/PMK.06/2016 tentang Penilai Pemerintah Di Lingkungan

Direktorat Jenderal Kekayaan Negara, Direktorat Jenderal Kekayaan Negara,

Jakarta.

Keputusan

Direktorat Jenderal Kekayaan Negara Nomor 184/KN/2013 tentang Pedoman Analisis

Penggunaan Tertinggi dan Terbaik Berupa Tanah atau Tanah Berikut Bangunan.

Laporan

Keuangan Pemerintah Pusat Tahun 2016 (audited). Kementerian Keuangan RI,

Jakarta.

Laporan

Keuangan Pemerintah Pusat Tahun 2017 (audited). Kementerian Keuangan RI,

Jakarta.

Laporan

Keuangan Pemerintah Pusat Tahun 2018 (audited). Kementerian Keuangan RI,

Jakarta.

Laporan

Keuangan Pemerintah Pusat Tahun 2019 (audited). Kementerian Keuangan RI,

Jakarta.

Wikipedia.

Penggunaan Tertinggi dan Terbaik. Diakses Pada 22 November 2020, dari

https://en.wikipedia.org/wiki/Highest_and_best_use